Особенности механизма формирования финансовой политики торговых предприятий на разных фазах экономического цикла функционирования

Автор: Платонова Е.Д., Светиков Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (15), 2015 года.

Бесплатный доступ

В данной статье рассматриваются этапы формирования финансовой политики предприятия, инструменты и теория Ицхака Адизеса, по которой можно определить, на каком этапе в данный момент находиться предприятие.

Период окупаемости, стабилизация, финансовая политика, этапы жизненного цикла, фаза, управление издержками

Короткий адрес: https://sciup.org/140112468

IDR: 140112468

Текст научной статьи Особенности механизма формирования финансовой политики торговых предприятий на разных фазах экономического цикла функционирования

Этапы формирования финансовой политики предприятия определяется видом деятельности, а также необходимостью решения отдельных проблем.

Финансовая политика торгового предприятия включает в себя следующие этапы:

-

1. Определение стратегических направлений развития.

-

2. Планирование.

-

3. Разработка оптимальной концепции управления (капиталом, активами, денежными потоками, ценами и издержками).

-

4. Контроль (проверку выполнения планов; сравнительный анализ; ревизии и аудит). Следует отметить, что для каждого предприятия тактические финансовые задачи индивидуальны, которые вытекают из стратегических задач, налоговой политики, возможностей использования прибыли торгового предприятия на развитие и расширение сферы деятельности и т. д.

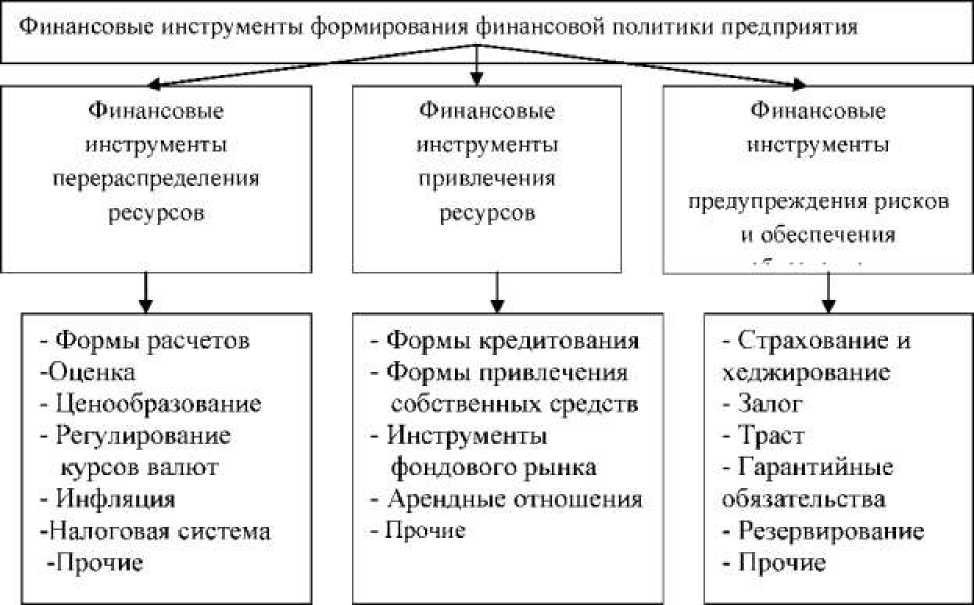

Для формирования финансовой политики торгового предприятия используются различные финансовые инструменты, состав которых указан на рис. 1.

-

Рисунок 1 формирования47

Классификация финансовых инструментов

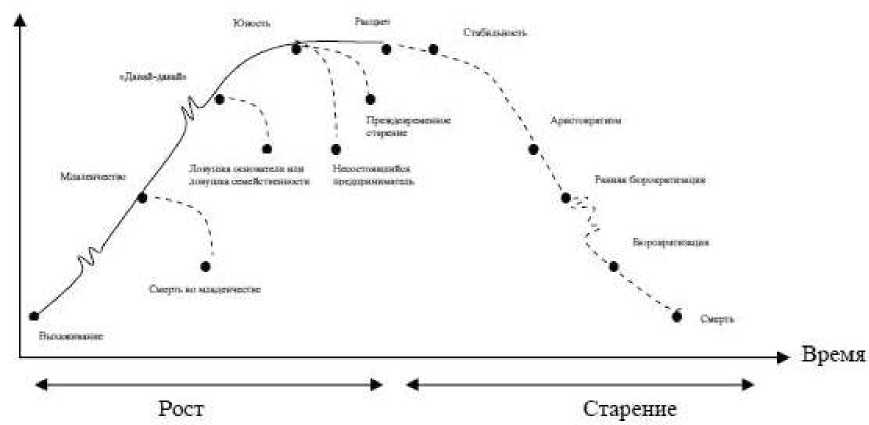

Из наиболее известных теорий ЖЦО можно выделить теорию Ицхака Адизеса.

Модель ЖЦО И.Адизеса 48 является многостадийной и подробной (рис. 2). Теория Адизеса концентрирует внимание на двух важнейших параметрах жизнедеятельности организации: гибкости и контролируемости управляемости). Молодые организации очень гибки и подвижны, но слабо контролируемы. Когда организация взрослеет, соотношение изменяется — контролируемость растет, а гибкость уменьшается. Ключ успеха в управлении организацией — это умение сосредоточиться на решении проблем, которые присущи данной стадии жизненного цикла организации, чтобы она смогла развиваться дальше.

Рост начинается с зарождения и заканчивается расцветом, после этого наступает старение, начинающееся со стабилизации и заканчивающееся смертью организации.

Рисунок 2 – Кривая жизненного цикла по И.Адизесу

Теория Адизеса описывает монотонно-однонаправленную эволюцию, где границы стадий размыты и условны. К сожалению, на современных предприятиях существующий подход к оценке факторов, оказывающих влияние на финансовую политику организации, не учитывает всех этапов жизненного цикла. В связи с этим возникает проблема объективности суждения о состоянии организации и прогнозе ее развития.

В своем развитии любая организация проходит несколько фаз.

0 фаза – рождение (регистрация, становление нового товара, новой технологии, новой системы управления). Организацией осуществляется разработка рынка. С точки зрения экономических показателей эта фаза характеризуется большими издержками и низкой отдачей капитала, т.е. возможна отрицательная рентабельность. Цель фазы - выживаемость организации в условиях конкурентной борьбы В финансовых подцелях она реализуется как оптимизация риска при осуществлении нововведений

Основными компонентами финансовой политики торгового предприятия нулевой фазы являются:

-

- анализ финансового состояния предприятия;

-

- разработка учетной и налоговой политики;

-

- формирование кредитной политики организации.

-

1 фаза – юность (рост товарооборота, выручки, прибыли, рост самой организации (реорганизация)), увеличение численности управленческого персонала, расширение их функций, происходит децентрализация полномочий. Торговое предприятие закрепляется на рынке и увеличивает долю рынка. Цель этой фазы - увеличение объема выручки, рост прибыли. Финансовые подцели - оптимизация прибыли, организация финансового контроля.

Компонентами финансовой политики торгового предприятия данной фазы являются:

-

- управление оборотными средствами, кредиторской и дебиторской задолженностью;

-

- управление издержками, включая выбор амортизационной политики.

В целях управления издержками и выбора амортизационной политики предприятию рекомендуется использовать данные финансового анализа, которые дают представление об уровне издержек предприятия, а также уровне рентабельности. Поэтому при разработке учетной политики предприятию необходимо выбрать такие методы калькулирования затрат, которые обеспечивают наиболее наглядное представление о структуре издержек обращения, уровне постоянных и переменных затрат.49

-

2 фаза – зрелость (стабилизация торгового процесса и процесса управления, стадия зрелости). Замедляется и постепенно прекращается рост выручки и прибыли при слабоизменяющихся объемах товарооборота. Сохраняются большие поступления средств, но, не имея возможности наращивать объемы сбыта, организация не инвестирует в расширение деятельности, следовательно, имеет положительный денежный поток, что дает возможность увеличить выплату дивидендов. Организация ищет варианты диверсификации и нововведений, выделяются центры финансовой устойчивости, устанавливаются корпоративные отношения. Цель фазы -сокращение текущих издержек, поддержание приемлемых объемов товарооборота. Финансовые подцели - организация финансового контроля, обеспечение финансовой гибкости.

-

3 фаза – старость, кризис в развитии организации, выражающийся в снижении объемов товарооборота, сокращении выручки, росте издержек, снижении и отсутствии прибыли, что находит выражение в отрицательной величине денежного потока или росте задолженности организации. В управлении происходит сокращение персонала, концентрация полномочий в верхних уровнях иерархии. Организация осуществляет жесткий контроль за издержками. Цель фазы - избежание банкротства и крупных финансовых неудач, что определяет финансовые подцели: организация финансового контроля, оптимизация риска осуществляемых мероприятий.

Этап рождения характеризуется тем, что изначально организация неустойчива, так как показатели риска высокие, а показатели платежеспособности не соответствуют рекомендуемым значениям, что противоречит понятию устойчивости. Однако если идея внедрения бизнеса данной организации окажется удачной, то на последующих стадиях инвестиции окупятся и дадут ожидаемую прибыль50.

Список литературы Особенности механизма формирования финансовой политики торговых предприятий на разных фазах экономического цикла функционирования

- Савченко В., Наумова Е.А. Финансовая политика как фактор эффективного развития предприятия//РЕГИОН: системы, экономика, управление. 2014. -№ 3. -С. 157.

- АдизесИ. Управление жизненным циклом корпорации: Пер. с англ. -СПб.: Питер, 2009. -384 с.

- Багаева К.О. Особенности формирования системы управления финансами холдинга//Финансовые исследования. -2011. -№ 3. -С. 90-97.

- Акбаев Е.Т., Исаинова М.Б. Методика анализа финансового состояния предприятия с учетом различных этапов его жизненного цикла//Вестник КарГУ. -2014.