Особенности менеджмента качества бухгалтерской (финансовой) отчетности

отчетности")

Автор: Земсков В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1 (6), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105025

IDR: 140105025

Текст статьи Особенности менеджмента качества бухгалтерской (финансовой) отчетности

Основной целью менеджмента качества в настоящее время является обеспечение полного использования новых возможностей, развитие рынков и конкуренции на них как стимулирующих факторов инновационного развития промышленного производства России. Инновационная деятельность стала движущим фактором успеха бизнеса независимо от формы собственности и сферы их деятельности. Именно внедрение инновационных технологий или выпуск новых видов продукции имеют решающее значение. Занять достойное место на рынке капитала экономический субъект может только тогда, когда он неуклонно и последовательно проводит инновационную деятельность.

Особое внимание в рамках реализации этой стратегической задачи отводится повышению качества бухгалтерской (финансовой) отчетности.

В такой ситуации осуществлять реальное планирование и финансирование деятельности подобной организации экономического субъекта можно только в случае, если реально функционирует менеджмент качества, контроль и анализ учетной информации, в том числе и той, что формируется и раскрывается в бухгалтерской (финансовой) отчетности. Согласно ст. 3 Закона «О бухгалтерском учете» № 402-ФЗ от 6.12.2011 г. бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период.

Целью бухгалтерской финансовой отчетности является достоверное и полное представление информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении [1]. Основным критерием качества информации, формируемой в системе бухгалтерского учета, выступает ее полезность с позиции принятия управленческих решений заинтересованными пользователями.

Пользователей интересует полезность информации с точки зрения возможности с наименьшими усилиями с ее помощью достигнуть определенных целей.

Таким образом, повышение прозрачности и достоверности информации о финансовом положении имеет важнейшее значение для организации системы менеджмента качества, так как формы отчетности отражают системно и комплексно результаты принятых и предпринимаемых управленческих решений. Иначе, учетная информация, представляемая в бухгалтерской (финансовой) отчетности, является зеркалом, отражающим результаты принятия управленческих решений, разработанных и принятых в системе менеджмента качества.

Учетная информация передается при помощи информационных категорий (знаков), которые представляют собой специальные характеристики, называемые элементами финансовой отчетности: активы, обязательства (пассивы), капитал, доходы и расходы [4]. Данные элементы не существуют в объективной реальности, так как эти характеристики устанавливает бухгалтер. С помощью элементов финансовой отчетности информация о финансовом положении и финансовых результатах организации становится пригодной для ее пользователей. Извлечение экономических выгод, которые рассчитывает получить каждый участник экономического процесса, напрямую зависит от той доли информации, которая необходима ему для принятия верных решений.

Важнейшим элементом обеспечения качества бухгалтерской (финансовой) отчетности является система контроля в виде института аудита как формы независимой проверки бухгалтерской отчетности экономических субъектов лицами, обладающими необходимой квалификацией и наделенными соответствующими полномочиями. Поэтому планирование, организация и проведение работ по аудиту финансовой отчетности, составленной в соответствии с требованиями российского законодательства и МСФО, выдвигается на первый план. В свою очередь международные стандарты аудита предъявляют новые требования к организации внутрифирменного контроля качества. В этой связи в формировании достоверной бухгалтерской (финансовой) отчетности в целом и отдельных ее показателей активное участие принимает также служба внутреннего аудита.

Качество учетной информации определяется тем, насколько могут быть удовлетворены информационные потребности заинтересованных пользователей с точки зрения возможности принятия обоснованных экономических решений. Для каждого пользователя качество информации исходит из тех экономических интересов, которые он преследует. Единых признаков качества информации для всех заинтересованных пользователей не существует.

Практическая ценность учетной информации реализуется через признаки качества, а именно пригодности информации для принятия управленческих решений на базе данных бухгалтерского учета.

Можно выделить перечень наиболее значимых признаков качества:

-

1) существенность;

-

2) своевременность;

-

3) полезность;

-

4) полнота;

-

5) достоверность;

-

6) надежность.

Рассмотрим применение признака качества достоверность в аудиторской деятельности.

Аудиторская проверка достоверности бухгалтерской (финансовой) отчетности и системы внутреннего контроля базируется на привлечении огромного количества документов. Эти документы должны быть оценены с точки зрения соответствия требованиям Положения по ведению бухгалтерского учета и отчетности, а также стандартам аудиторской деятельности «Обязанности аудитора по рассмотрению ошибок и недобросовестных действий в ходе аудита». По результатам проверки аудитор должен написать заключение о достоверности отражения в бухгалтерском учете хозяйственной деятельности экономического субъекта.

Одним из видов аналитических процедур, характеризующих признаки качества финансовой отчетности, является применение статистических методов в аудиторской деятельности.

Как показывает международная практика, в деятельности аудиторских организаций повышается доля услуг, связанных с анализом и прогнозированием. Это непременное условие диверсификации их деятельности в условиях рынка и повышения уровня их конкурентоспособности и рентабельности. Проводить же анализ и прогнозирование без статистических методов невозможно.

Представляется целесообразным, чтобы статистический анализ проводился аудиторскими организациями в обязательном порядке, так как он позволяет уже на начальном этапе аудиторской проверки частично проверить достоверность финансовой отчетности, выявить несоответствие показателей форм отчетности и рационально построить аудиторскую проверку. Все это содействует внедрению в аудиторскую практику научных достижений и новых технологий, укрепляет общественный престиж профессии.

При оценке финансово-хозяйственной деятельности экономического субъекта аудиторы должны использовать соответствующие показатели, которые разработаны в общей теории статистики и экономической статистики. Порядок использования статистических показателей в анализе аудиторы определяют самостоятельно.

Применение статистических методов позволяет повысить качество аудита на каждом этапе проверки по конкретным разделам бухгалтерского учета.

Статистические методы можно использовать на различных этапах аудиторской проверки. С помощью этих методов устанавливаются влияние различных факторов на результативные показатели.

В обобщенном виде применение статистических методов в аудиторской деятельности можно представить следующим образом.

Таблица 1

Основные направления использования статистических методов в аудиторской деятельности

|

Статистические методы |

Этапы аудиторской проверки |

||

|

Планиро вание работ |

Проведе ние аудита |

Подготовка отчета и аудиторского заключения |

|

|

Статистическое наблюдение |

х |

||

|

Группировка и классификация |

х |

х |

х |

|

Расчет абсолютных, относительных и средних величин |

х |

х |

х |

|

Методы исследования динамических рядов |

х |

х |

|

|

Индексный метод |

х |

х |

|

|

Корреляционнорегрессионный анализ |

х |

х |

|

|

Дисперсионный анализ |

х |

х |

|

|

Экспертные оценки |

х |

х |

х |

|

Факторный и компонентный анализ |

х |

х |

|

На этапе планирования аудита выполнение аналитических процедур способствует более глубокому пониманию деятельности экономического субъекта, выявлению коммерческих рисков.

При формировании общего плана и программы проверки применение статистико-аналитических процедур способствует сокращению количества и объема аудиторских процедур, маневренности последующего контроля.

На этапе непосредственного проведения аудиторской проверки статистико-аналитические процедуры в сочетании с другими аудиторскими процедурами (тестирования, проверок хозяйственных операций по существу и т.д.). Такое сочетание дает выявить отклонение показателей бухгалтерской отчетности экономического субъекта.

Используя статистические методы на этапе подготовки отчета, аудиторы устанавливают:

зависимость и факторы, влияющие на результаты хозяйственной деятельности;

внутренние резервы повышения эффективности производства.

На этапе написания аудиторского заключения аналитические процедуры играют роль окончательной проверки наличия в отчетности существенных искажений.

Выполнение самой аналитической процедуры обычно сводится к расчетам соответствующих показателей, отклонений, коэффициентов, трендов. Например, применение выборочного метода в аудиторских проверках предполагает решение двух взаимосвязанных методологических вопросов: генеральной и выборочной совокупности.

Решение вопроса о генеральной совокупности зависит от цели аудиторской проверки. Если целью проверки является постановка учета основных средств или достоверность данных учета основных средств, то в качестве генеральной совокупности выступает количество наименований основных средств. Каждый вид основных средств является единицей или элементом генеральной совокупности.

Применение выборочного метода в аудите заключается в замене сплошного наблюдения какой-либо генеральной совокупности объектов изучением некоторой ее части с последующим распространением результатов изучения на всю совокупность объектов.

Рассмотрим распространение результатов выборки на всю генеральную совокупность. Завершающим этапом применения выборочного метода является распространение его результатов на генеральную совокупность.

При распределении данных выборки на генеральную совокупность применяется так называемый способ коэффициентов. Данный способ обычно используется в случаях, когда выборочный метод используется с целью проверки и уточнения данных сплошного наблюдения, в частности численности учтенных единиц совокупности. При этом следует использовать следующую формулу:

y 1

Υ1 = Υ0 ⋅ , y0

где Υ - численность совокупности с поправкой на недоучет;

Υ - численность совокупности без этой поправки;

y - численность совокупности в контрольных точках по первоначальным данным;

y - численность совокупности в тех же точках по данным контрольных мероприятий.

При уточнении данных сплошного учета на основе контрольных выборочных мероприятий определяется так называемая поправка на недоучет. С учетом полученного коэффициента вносится поправка в данные сплошного учета.

В аудите этот способ может использоваться при уточнении данных, например, Правил ведения журналов учета полученных и выставленных счетов - фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость. При расчетах по налогу на добавленную стоимость покупатели ведут учет счетов - фактур по мере их поступления от продавцов, а продавцы ведут учет счетов - фактур, выставленных покупателям, в хронологическом порядке [2].

Пример . В журнале учета полученных и выставленных счетов – фактур за 9 месяцев 2012 г. в ОАО «Машиностроительный завод» зарегистрировано следующее количество счетов-фактур: I квартал – 1050, II квартал – 1450 и III квартал – 1100. С целью проверки журнала проведено контрольное мероприятие. Его результаты содержится в нижеприведенной таблице [3].

Таблица 2

Количество счетов-фактур в журнале учета до и после контрольного мероприятия

|

Период |

Зарегистрировано сплошном учете |

при |

Установлено при проверке |

Коэффициент недоучета |

|

I квартал |

600 |

620 |

1,033 |

|

|

II квартал |

650 |

680 |

1,046 |

|

|

III квартал |

500 |

530 |

1,060 |

Рассчитанный по каждому кварталу коэффициент недоучета является основой уточнения при распределении данных, полученных при выборочных контрольных мероприятиях, на всю генеральную совокупность.

В нашем примере количество счетов-фактур в журнале учета по данным сплошного учета следует умножить на рассчитанный коэффициент для каждого квартала. В итоге получим следующие результаты.

Таблица 3

Уточненные данные учета счетов-фактур в журнале учета полученных и выставленных счетов – фактур

|

Количество счетов-фактур в журнале учета |

|||

|

I квартал |

II квартал |

III квартал |

|

|

Данные сплошного учета |

1050 |

1450 |

1100 |

|

Количество с поправкой на недоучет |

1085 |

1517 |

1166 |

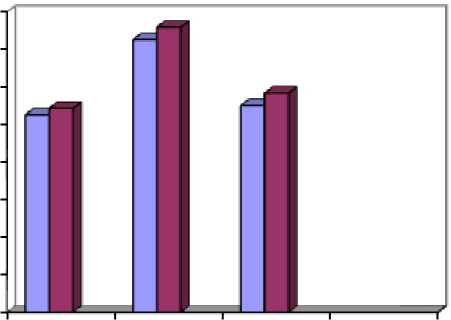

В результате проведенного анализа установлено, что в бухгалтерском учете ОАО «Машиностроительный завод» в журнале учета полученных и выставленных счетов - фактур за 9 месяцев 2012 года не зарегистрировано 168 счетов-фактур. Это влияет на достоверность начисления налога на добавленную стоимость в федеральный бюджет, что повлечет собой начисление штрафа в размере 20% от суммы неуплаченного налога.

На рис. 1. представлены уточненные данные учета счетов-фактур.

□ Сплошной учет

□ С поправкой на недоучет

1 кв 2 кв 3 кв

Рис. 1. Распределение уточненных данных по учету счетов-фактур в ОАО «Машиностроительный завод» за девять месяцев 2012 года

В результате использования способа коэффициентов, аудиторская организация с наименьшими трудозатратами проверила правильность отражения счетов-фактур в журнале учета полученных и выставленных счетов - фактур в ОАО «Машиностроительный завод».

Список литературы Особенности менеджмента качества бухгалтерской (финансовой) отчетности

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Газета «Финансовая Россия» от 19-25 августа 1999 г., N 30.

- Постановление Правительства РФ от 26 декабря 2011 г. N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость». Собрание законодательства Российской Федерации от 16 января 2012 г. N 3 ст. 417.

- Земсков В.В. Статистика в аудиторской деятельности: Учебное пособие. -М.: ИНИОН, 2003. -203 с.

- Сухарев И.Р. Оценка необходимости применения МСФО определенным кругом хозяйствующих субъектов для различных групп пользователей//Международный бухгалтерский учет. 2008. N 5. С. 2 -11.