Особенности методологии бухгалтерского учёта в современном аспекте

Автор: Кулякина Е.Л.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-2 (21), 2018 года.

Бесплатный доступ

В статье рассмотрены основные особенности методологии бухгалтерского учета в современном аспекте. Проанализирована экономическая сущность понятия «методология бухгалтерского учета», а также выделены основные ее элементы. Обоснована взаимосвязь между целями и задачами современного бухгалтерского учета. Рассмотрены и обобщены основные принципы и методы бухгалтерского учета.

Методология, метод, бухгалтерский учет, предмет, объект, принципы бухгалтерского учета

Короткий адрес: https://sciup.org/140282708

IDR: 140282708

Peculiarities of the methodology of accounting in the contemporary aspect

In the article the main features of the accounting methodology in the modern aspect are considered. The economic essence of the notion "methodology of accounting" is analyzed, as well as its main elements. The relationship between the goals and objectives of modern accounting is grounded. The main principles and methods of accounting are reviewed and summarized.

Текст научной статьи Особенности методологии бухгалтерского учёта в современном аспекте

На сегодняшний день все более явно прослеживается усиление тенденции к сближению теоретического и эмпирического познания, которое отражается в использовании схожих идей и методов наук одного направления в других. Исходя из этого, методология бухгалтерского учета подлежит существенным изменениям в части формирования и внедрения современных концепций, которое обусловлено несоответствием применяемой учетной практики новым требованиям к качеству формируемой учетной информации, а также необходимостью удовлетворения не только финансовых потребностей пользователей, как внешних, так и внутренних, но и определения характера взаимодействия организации с окружающей и социальной средой. Следует отметить, что именно данная предпосылка и предопределила основную цель и задачи научного исследования.

Цель работы - раскрыть основные особенности методологии бухгалтерского учета в современном аспекте.

Для достижения поставленной цели были выделены и решены следующие задачи:

-

- раскрыть экономическую сущность понятия «методология бухгалтерского учета»;

-

- проследить взаимосвязь между целями и задачами бухгалтерского учета, а также обобщить принципы и методы учета в современном аспекте.

Проведенный анализ современной экономической литературы показал, что изучению сущности и основных особенностей методологии бухгалтерского учёта посвящено множество трудов, среди которых следует выделить работы: Н.Ю. Стецюнича [1, с. 22-30], Ю.А. Кузьминского [2, с. 48-59], М.С. Пушкаря [3], Т.Г. Маренича [4, с. 21-26], Л.Г. Ловинской [5].

Так, Н.Ю. Стецюнич предлагает под методологией бухгалтерского учета рассматривать «совокупность методов, принципов и способов организации научной и практической деятельности в области бухгалтерского учета» [1, с. 28]. Ю.А. Кузьминский трактует методологию учета, как процесс учения об основных методах познания в бухгалтерском учете, посредством применения соответствующих методических приемов, таких как индукции, дедукции, анализа, синтеза и сравнения [2, с. 59].

Ведущий ученый Н.С. Пушкарь в своей работе дает следующее определение методологии бухгалтерского учета – «это всеобъемлющее знание о понятийном аппарате бухгалтерского учета, концепции, внутреннего построения, а также ключевых этапах становления и развития» [3, с. 34].

Следует отметить, что ведущие ученые, такие как Т.Г. Маренич [4, с. 24] и Л.Г. Ловинская [5, с. 117] придерживаются схожей точки зрения в части рассмотрения методологии бухгалтерского учета, как некой системы, содержащей определенный перечень элементов и различные подходы к их применению.

А именно, Т.Г. Маренич рассматривает методологию учета, как совокупность методологических, методических, организационных, техникотехнологических, экономических средств, методов, инструментов и рычагов влияния на получение и преобразование экономической информации формируемой для целей бухгалтерского учета [4, с. 25]. Л.Г. Ловинская утверждает, что методология бухгалтерского учета представляет собой комплекс установленных правил и стандартов ведения бухгалтерского учета с целью удовлетворения потребностей внешних и внутренних пользователей [5, с. 19].

Таким образом, на основании проведенного анализа современных литературных источников можно сделать вывод о том, что до сих до конца остаются не изученными вопросы касательно единого подхода к трактованию сущности методологии бухгалтерского учета, а также раскрытию основных его особенностей.

Исходя из этого, на основании выше приведенных определений предлагаем методологию бухгалтерского учета рассматривать как совокупность методов и приемов, необходимых для изучения объекта исследования без учета влияния остальных компонентов методологии, не находящихся в пределах восприятия постоянства.

Методология бухгалтерского учета, как и методология любой другой науки имеет определенную структуру, среди которой основными элементами выступают: цель, предмет, субъект, объект, основные задачи, методы и применяемые принципы исследования (специфические, общенаучные, либо заимствованные из других наук), а также результаты деятельности и отчетность.

Раскроем содержание некоторых базовых элементов методологии бухгалтерского учета.

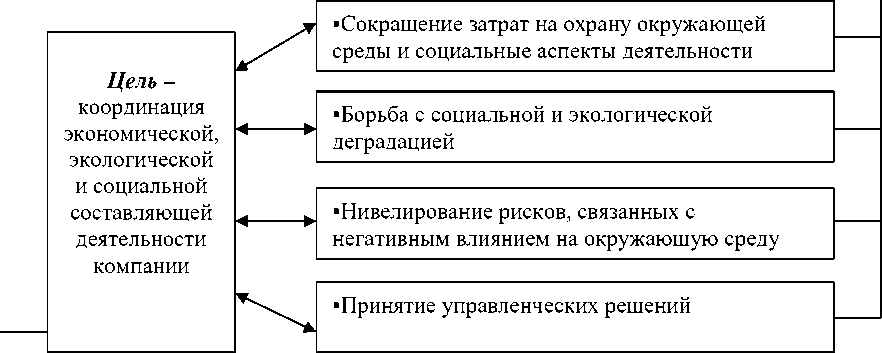

Основной целью бухгалтерского учета в современном аспекте выступает постоянная координация не только экономической составляющей деятельности организации, но также и экологической, и социальной, с целью идентификации и своевременного устранения возможных экономических, экологических и социальных рисков. Между целью и задачами бухгалтерского учёта прослеживается тесная взаимосвязь (рис. 1).

ОСНОВНЫЕ КОМПОНЕНТЫ МЕТОДОЛОГИИ БУХГАЛТЕРСКОГО

УЧЕТА

Рис. 1. Взаимосвязь между целью и задачами бухгалтерского учета в современном аспекте

Исходя из данных представленных на рисунке 2 видно, что достижение основной цели бухгалтерского учета напрямую связано с решением представленных задач. При этом слабая разработанность методических рекомендаций по ведению бухгалтерского учета в части экологической и социальной составляющей деятельности организации в целом затрудняют ведение учета в организации, поскольку данные организации обязаны реализовывать не только собственные экономические интересы, но и способствовать повышению экологической составляющей окружающей среды.

Предметом бухгалтерского учета в современном аспекте выступает не только финансово-хозяйственная деятельность организаций (активы и источники образования активов), но и внешние средства и источники их образования, представленные основными изменениями происходящими в окружающей и социальной среде.

В свою очередь, предмет бухгалтерского учета выражается через отдельные элементы объектов бухгалтерского учета, которые представлены хозяйственными процессами, обеспечивающими движение активов и источников их образования, с целью одновременной максимизации прибыли и минимизации воздействия на окружающую среду и социальную сферу.

Не менее важным моментом, по обеспечению учетных процедур в организации, является соблюдение принципов и применения методов бухгалтерского учета, характеризующихся разнообразием, географическим распространением и определенными особенностями.

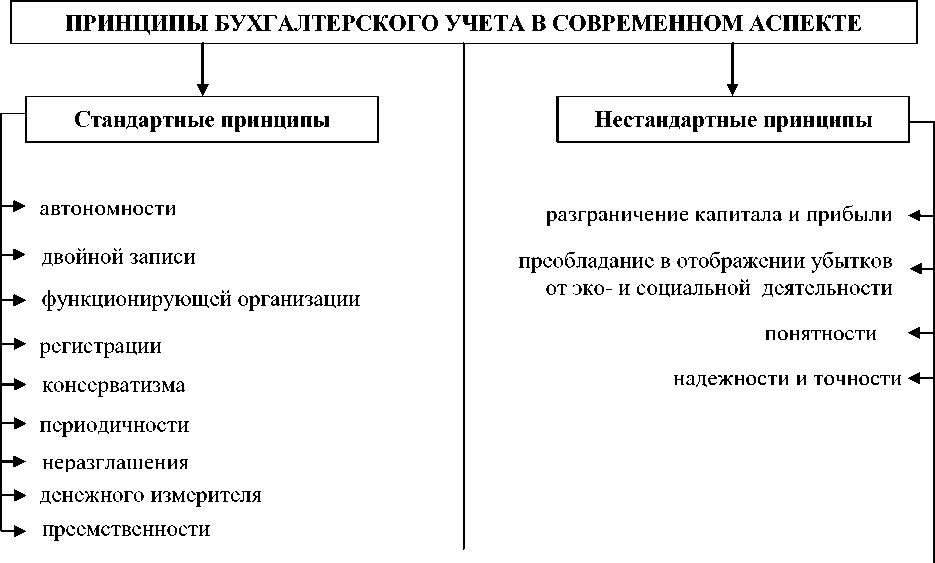

Еще одним не менее важным элементом методологии бухгалтерского учета в современном аспекте выступает систематизация основных принципов учета (рис. 2).

Рис.2. Принципы бухгалтерского учета в современном аспекте [6, с. 118]

На основании данных рисунка 2 предлагаем разделить представленные принципы на три группы, а именно:

- принципы допущения, к которым относятся принцип функционирующей организации, периодичности, консерватизма, автономности;

-

- принципы требования, к которым относятся принцип понятности, разграничения капитала и прибыли, регистрации, преемственности;

-

- принципы правила, к которым относятся принцип единого денежного измерителя, неразглашения, двойной записи, а также надежности и точности.

Что касается основных методов исследования, применяемых в бухгалтерском учете, то они также, как и принципы разделяются на:

-

1. Стандартные методы исследования, среди которых выделяют:

-

- документацию;

-

- инвентаризацию;

-

- оценку;

-

- калькуляцию;

-

- двойную запись;

-

- систему счетов;

-

- баланс

-

- отчетность.

-

2. Нестандартные методы исследования, среди которых выделяют:

-

- метод группировки;

-

- экономический метод анализа отчетности;

-

- экономико-математическое и статистическое моделирование;

-

- аналитические методы.

При этом следует отметить, что представленные методы исследования в бухгалтерском учете могут дополняться иными методами в зависимости от специфики деятельности организаций.

Таким образом, подводя итог, можно отметить, что процесс интеграции бухгалтерского учета в современном аспекте позволит в будущем обеспечить комплексный подход к изучению не только экономической оставляющей, но и обобщению учетной информации об экологической и социальной составляющей деятельности российских организаций.

Список литературы Особенности методологии бухгалтерского учёта в современном аспекте

- Стецюнич Ю.Н. Теоретико-методологические вопросы развития теории бухгалтерского учета в современных условиях / Ю.Н. Стецюнич // Бухгалтерский учет, анализ и аудит. - 2013. - № 7. - С. 22-30.

- Кузьминский Ю.А. Методология бухгалтерского учета в контексте реформирования / Ю.А. Кузьминский // Финансы. - 2016. - № 8. - С. 48-59.

- Пушкарь Н.С. Философия учета: монография / Н.С. Пушкарь. -Тернополь: Карт-бланш, 2011. - 156 с.

- Маренич Т.Г. Сущность бухгалтерского как системы экономического регулирования / Т.Г. Маренич // Бухгалтерский учет аудит. - 2009. - № 2. - С. 21-26.

- Ловинская Л.Г. Оценка в бухгалтерском учете: монография / Л.Г. Ловинская. - К.: КНЕУ, 2006. - 256 с.

- Корягин М.В. Концептуальное развитие методологии бухгалтерского учета: монография / М.В. Корягин, П. Куцик. - Львов: ЛКА, 2015. - 239 с.