Особенности налога на прибыль для юридических лиц в налоговой системе Республики Узбекистан

Автор: Ширинов С.Э.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-2 (39), 2018 года.

Бесплатный доступ

В статье рассмотрен опыт Республики Узбекистан по взиманию налога на прибыль юридических лиц. Автором описываются отличительные черты механизма налогообложения налогом на прибыль юридических лиц в условиях Республики Узбекистан.

Налогооблагаемая прибыль, совокупный доход, вычитаемые расходы, единый земельный налог

Короткий адрес: https://sciup.org/170180959

IDR: 170180959

Features of the profit tax for legal entities in the tax system of the Republic of Uzbekistan

The article examines the experience of the Republic of Uzbekistan in levying corporate income tax. The author describes the distinctive features of the mechanism of taxation by corporate income tax in the Republic of Uzbekistan.

Текст научной статьи Особенности налога на прибыль для юридических лиц в налоговой системе Республики Узбекистан

Юридические лица - резиденты Республики Узбекистан и нерезиденты Республики Узбекистан, осуществляющие деятельность в Республике Узбекистан через постоянное учреждение или получающих доходы, источник образования которых находится на территории Республики Узбекистан, признаются налогоплательщиками налога на прибыль юридических лиц.

Согласно статье 127 Налогового кодекса Республики Узбекистан, прибыль резидентов Республики Узбекистан, а также нерезидентов Республики Узбекистан, осуществляющих деятельность в Республике Узбекистан через постоянное образование и доходы, как резидентов, так и нерезидентов, облагаемые у источника выплаты без права вычетов, рассматриваются как объекты обложения налогом на прибыль юридических лиц.

Налогооблагаемая прибыль составляет налогооблагаемую базу налога на прибыль юридических лиц. Она рассчитывается как разница между совокупным доходом и вычитаемыми расходами. Кроме того, сумма налоговых льгот и уменьшения налогооблагаемой прибыли подлежат к вычетам при определении налогооблагаемой базы.

Статья 129 Налогового кодекса Республики Узбекистан гласит, что совокупный доход юридических состоит из доходов от реализации товаров (работ, услуг) и прочих доходов.

Выручка от реализации товаров (работ, услуг) рассматривается как доход юридического лица от реализации това- ров (работ, услуг). При определении совокупного дохода в его состав включает выручку за вычетом налога на добавленную стоимость, акцизного налога и налога на потребление бензина, дизельного топлива и газа.

Выручка от реализации товаров (работ, услуг) определяется исходя из стоимости отгруженных товаров (работ, услуг) на основании факт отгрузки товаров, выполнения работ, оказания услуг.

Некоторые поступления в распоряжении юридических лиц средств не признаются в качестве дохода налогоплательщика. К таким поступлениям относятся следующие средства юридических лиц:

– субсидии из бюджета, полученные гранты и гуманитарная помощь;

– средства, полученные в пределах вклада в уставный фонд;

– средства, полученные авансовые платежи за реализуемые товары, оказанные услуги и выполненные работы;

– и другие поступления.

Остальные виды доходов, кроме как доходов от реализации товаров (работ, услуг), являются прочими доходами юридических лиц. Итак, к прочим относятся все доходы,

Все не связанные с основной и дополнительной деятельностью юридических лиц доходы, образуют прочих доходов. Итак, к прочим доходам относятся такие доходы как:

– доходы от списания обязательств;

– доходы от уступки требований по договору;

– доходы от предоставления имущества в оперативную аренду;

– доходы от выбытия основных средств и иного имущества налогоплательщика и другие.

Все расходы юридических лиц группируются на вычитаемые и не вычитаемые. Вычитаемые расходы отличаются от не вычитаемых с тем, что не вычитаемые расходы обратно включаются в налогооблагаемую базу при исчислении налога на прибыль.

Вычитаемыми расходами являются:

– материальные расходы;

– расходы на оплату труда;

– расходы на амортизацию;

– прочие расходы;

– расходы отчетного периода, вычитаемые из налогооблагаемой прибыли в будущем.

Существуют определенная категория расходов юридических лиц, произведение которой не влияет на налогооблагаемую базу, так как эти расходы не рассматриваются в качестве расхода налогоплательщика. В частности, к таким расходам относятся:

– стоимость переданных эмитентом акций, распределяемых между акционерами по решению общего собрания акционеров;

– стоимость активов, переданных в качестве вклада в уставный фонд других юридических лиц;

– выплаты в виде имущества, переданного комиссионером в связи с ис- полнением обязательств по договору комиссии, а также в счет оплаты затрат.

В Налоговом кодексе предусмотрены налоговые льготы по налогу на прибыль юридических лиц, согласно которому предоставляются налогоплательщикам налоговые льготы в виде освобождения от уплаты налога и уменьшение налогооблагаемой суммы. Все налоговые льготы, в виде освобождения от уплаты налога, имеют социальную направленность.

В соответствии со статьёй 159 Налогового кодекса Республики Узбекистан, налогооблагаемая прибыль юридических лиц уменьшается на сумму отчислений от прибыли юридических лиц, находящихся в собственности религиозных объединений, благотворительных фондов, средств, направляемых на модернизацию, техническое и технологическое перевооружение действующего производства, расширение производства, но не более двух процентов налогооблагаемой прибыли.

Налогоплательщики, у которых образуются убытки, имеет право произвести перенос убытков на будущее в течение пяти лет.

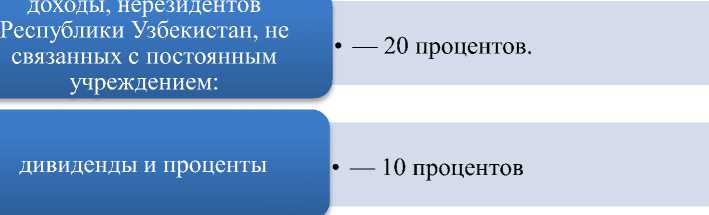

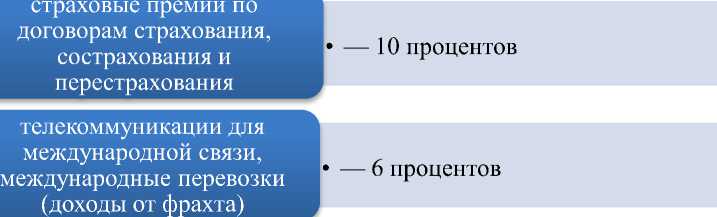

Ставки налога на прибыль юридических лиц, применяемые при обложении доходов нерезидентов Республики Узбекистан у источника выплаты дохода представлены на рисунке 1.

Рис. 1. Ставки налога на доходы нерезидентов Республики Узбекистан у источника выплаты

Расчет налога на прибыль юридических лиц представляется в налоговую инспекцию нарастающим итогом ежеквартально не позднее 25 числа месяца, следующего за отчетным кварталом, а по итогам года – в срок представления годовой финансовой отчетности.

Таблица 1. Динамика изменения ставок налога на прибыль юридических лиц за 2017-2018 гг.

|

Налогоплательщики |

2017 г |

2018 г |

отклонение |

|

Юридические лица |

7,5% |

14,0% |

6,5% |

|

Коммерческие банки |

15% |

22% |

7,0% |

|

Юридические лица, получающие доходы от проведения аукционов, организации массовых зрелищных мероприятий путем привлечения юридических и физических лиц ( включая нерезидентов), имеющих лицензию на занятие гастрольноконцертной деятельностью |

35% |

14% |

-21,0% |

Согласно Постановлению Президента Республики Узбекистан от 29 декабря 2017 года, № ПП–3454, с 1 января 2018 года отменили налог на благоустройство и развитие социальной инфраструктуры. Ставка налога на прибыль юридических лиц установлена в размере 14%. Для коммерческих банков уста- рой составил 22%, против действующей в 2017 году в размере 15% (табл. 1).

Авансовые платежи по налогу на прибыль юридических лиц уплачиваются не позднее 10 числа каждого месяца в размере одной третьей квартальной суммы налога на прибыль юридических лиц.

новлено отдельная ставка, размер кото

Список литературы Особенности налога на прибыль для юридических лиц в налоговой системе Республики Узбекистан

- Налоговый кодекс Республики Узбекистан. http://www.lex.uz/

- Постановление Президента Республики Узбекистан от 29 дека6ря 2017 года, №IШ- 3454, «О прогнозе основных макроэкономических показателей и параметрах Государственного бюджета Республики Узбекистан на 2018 год». http://www.lex.uz