Особенности налогообложения физических лиц

Автор: Ахметзянов Э.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Одним из основных доходов государственного бюджета является уплата налогов физических лиц. Особенностью налогов на имущество физических лиц является трудоемкое администрирование: установка разных сроков платежа и предоставление соответствующих уведомлений.

Короткий адрес: https://sciup.org/140124489

IDR: 140124489

Текст научной статьи Особенности налогообложения физических лиц

One of the key revenues to the state budget is individuals’ tax payment. The feature in personal property taxes is its labor-consuming administration: setting different deadlines for payment and submitting appropriate notifications.

Характерной особенностью налогообложения физических лиц в Российской Федерации является то, что процедура исчисления и порядок уплаты налогов физических лиц проще, чем налогообложение юридических лиц. Следовательно, осуществление налогового контроля для физических лиц проще, чем для организаций и юридических лиц.

В силу экономических преобразований, протекающих в настоящее время в России, необходимой составляющей для осуществления экономической политики в стране является соответствующее совершенствование налоговой системы. Исходя из зарубежного опыта развития налоговых систем, прослеживается последовательная тенденция постепенного снижения значения юридических лиц и соответствующего повышения роли налогообложения физических лиц. В большей степени такая закономерность прослеживается в регионах страны, когда налоги с физических лиц становятся основным источником доходов местных бюджетов.

Рис. 1. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет РФ, млрд. руб. [1]

Основная часть поступлений консолидированного бюджета страны обеспечивается за счет четырех доходных источников – НДФЛ, налога на прибыль организаций, акцизов, НДС. На рис. 2 представлена структура налоговых поступлений, где наибольшую долю составляет НДФЛ и с каждым отчетным периодом размер поступлений с физических лиц имеет тенденцию к увеличению.

Рис. 2. Структура налоговых поступлений в консолидированные бюджеты субъектов РФ.

Li Нал 2 о 0 г 1 н 1 а имущество 2 о 0 р 1 г 2 анизаций 1 п/г 2013 □ Налог на имущество физ лиц ы Остальные налоги и сборы

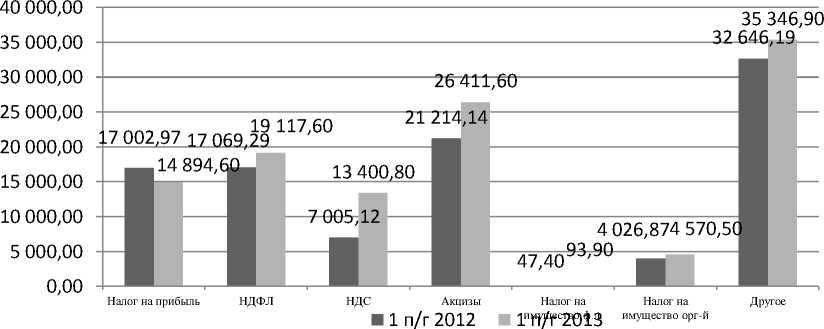

Во многих регионах Российской Федерации складывается ситуация, при которой налоги с физических лиц вышли на лидирующее место в доходах бюджетов. Размер налогов и сборов в Республике Башкортостан за 1 полугодие 2013г. составил 113838,2 млн. руб., что выше показателя предыдущего года на 15%. Размер НДФЛ составил 19117,6 млн. руб., налог на имущество физических лиц – 93,9 млн. руб., что составило 17,5% в общей доле налоговых сборов региона.

Рис. 3. Структура собственных доходов бюджета РБ

Поступления налога на доходы физических лиц составили 28 654 млн. рублей (17% от общей суммы), что на 2 657 млн. рублей или на 10,2% больше, чем в январе-сентябре прошлого года. Имущественные налоги (поступили в бюджет республики в сумме 9471 млн. рублей (5,6% общего объема мобилизованных налогов), с ростом на 1 525 млн. рублей или на 19,2%. Таким образом, одним из важных поступлений в налоговых доходах РБ составляет налоги, облагаемые с физических лиц. Налоги с физических лиц являются массовыми налогами, которые уплачиваются почти всеми гражданами региона и в страны в целом.

В соответствии с законодательством для налогообложения данных видов доходов применяется метод самоначисления, так, исходя из сумм, полученных от реализации принадлежащего на праве собственности имущества, физические лица обязаны самостоятельно исчислить суммы налога, подлежащие уплате в бюджет. [2, ст.228]

К объектам налогообложения относятся: жилой дом, квартира (комната), дача, гараж, любое иное строение, помещение, а также доля в праве общей собственности на указанные объекты. [3, ст.2] Ставка налога устанавливается органами местного самоуправления, но в пределах ставок в соответствии с законодательством РФ. Ставки зависят от суммарной инвентаризационной стоимости объектов налогообложения. Существуют налоговые льготы для отдельных категорий граждан (инвалиды, пенсионеры).

К обязанностям налоговых органов при кадастровом методе взимания налогов относятся ведение учета объектов налогообложения, исчисление налогов, формирование соответствующих налоговых уведомлений и платежных документов, учет поступлений и взыскание налога с недоимщиков.

Особенность в налоге на имущество физических лиц заключается в трудоемкости его администрирования: устанавливаются различные сроки уплаты и отправки соответствующих уведомлений. В соответствии с этим, высоки издержки на взимание данного налога из-за невысокой доли добровольно уплачиваемых налогов. Затрат, непосредственно связанные с исчислением и сбором налогов с физических лиц, несут не только органы налоговой инспекции, но и сами налогоплательщики, кредитные организации (банки), служба судебных приставов, суды.

При администрировании налогов с физических лиц применяются следующие методы исчисления и взимания налогов: удержание у источника, метод самоначисления и кадастровый метод. В настоящее время существует особенность, связанная с реализацией порядка исчисления и взимания налога по доходам от продажи недвижимости и транспортных средств, а также – от сдачи недвижимости в аренду.

К одной из ключевых задач, стоящей перед налоговыми органами, относится упрощение и унифицирование процесса налогового администрирования (например, унификация сроков уплаты). В настоящее время согласно действующему законодательству уплата налога осуществляется равными долями в два срока – не позднее 15 сентября и 15 ноября. Таким образом, сроки уплаты имущественного налога с физического лица в настоящее время различны, что тем самым усложняет исчисление и взимание налогов с физических лиц.

Для организации оптимального порядка администрирования имущественных налогов и других налогов, взимаемых с физических лиц, необходимо установить единый срок уплаты и перейти на унифицированную форму налогового уведомления. В таком случае налоговой инспекции необходимо будет лишь один раз в год направлять налоговое уведомление.

Таким образом, к важным элементам налоговой системы относятся не только состав налогов и величина их ставок, но и сами методы исчисления и уплаты налогов. Для совершенствования системы налогообложения физических лиц, в первую очередь, необходимо выработать оптимальный метод взимания налога.