Особенности налогообложения игорного бизнеса на отдельных территориях России

Автор: Агапова А.А., Кудряков Л.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (57), 2019 года.

Бесплатный доступ

Актуальность исследования продиктована тем, что игорная деятельность в системе делового бизнес, напрямую связана с получением предпринимателями величины прибыли, включена в общий порядок регулирования действующим налоговым законодательством Российской Федерации. В этой связи важно рассмотреть сущность, понятие игорного бизнеса и влияние государства на отрасль игорного бизнеса, с учетом действующего порядка взимания и уплаты налога на игорный бизнес. Это позволило в большей степени выявить наиболее спорные проблемы и рассмотреть возможные способы их решений на основе действующих правовых аспектов налога, который представляет интерес в связи с ограничением игорной деятельности, заключающейся в ее определенной специфике. Для наибольшей эффективности взимания данного налога предложено усилить контроль со стороны правоохранительных органов за деятельностью игорных организаций на соответствующих территориях.

Управление запасами, подпроцесс, мероприятия, технология, инновационный потенциал

Короткий адрес: https://sciup.org/170189860

IDR: 170189860 | DOI: 10.24411/2411-0450-2019-11381

Features of gambling business taxes in services of Russia

The relevance of the study is dictated by the fact that gambling operations in the business system is directly related to the receiving of profit by entrepreneurs, is included in the general procedure for regulating the current tax legislation of the Russian Federation. In this regard, it is important to consider the essence, concept of gambling and the influence of the state on the gambling industry, taking into consideration the current procedure of charges and paying tax on the gambling business. This made it possible to identify the most controversial problems more fully and consider possible solutions to them on the basis of the current legal aspects of the tax, which is of interest in connection with the restriction of gambling activity, which is its specificity. For the most effective collection of this tax, it is proposed to strengthen the control by law enforcement agencies over the activities of gambling organizations in the respective territories.

Текст научной статьи Особенности налогообложения игорного бизнеса на отдельных территориях России

Игорный бизнес является одним из самых доходных видов деятельности в инфраструктуре отдыха и развлечений в мире. На сегодняшний день, в России он также набирает обороты, формируя особый вид деятельности, а вместе с ним появляются и проблемы, требующие решения [1, 5]. В этой связи вопросы, касающиеся порядка налогообложения игорных заведений на данный момент времени, являются достаточно значимыми.

Следует отметить, игорный бизнес является одним из самых популярных в РФ, поскольку как способ предпринимательской деятельности в большей степени занимает неординарное положение в современном цифровом пространстве. Речь идет о включении современных средств связи в виде приложений азартных игр, применяемых населением в повседневной жизни [2, 4]. Помимо развлекательной составляющей, несомненно, азартные игры в большей степени способны повлиять на людей в форме психологической зависимости, что зачастую приводит к неблагоприятным последствиям [3]. В связи с данным обстоятельством использование игорной деятельности подвержено четкому и жесткому административному регламенту включая способы законодательного регулирования. Данное обстоятельство соответствует запрещенным способам ведения предпринимательской деятельности в сфере игорного бизнеса на территории Российской Федерации (за исключением отдельных видов и территорий применения).

В историческом аспекте игорный бизнес в России появился в 80-х годах 20 века. Сегодня в этой области происходят большие изменения. В частности, появляются казино-курорты, которые выросли с небольших казино и являются центрами досуга для детей и взрослых.

В свою очередь действующая мировая практика свидетельствует о принятии норм законодательства, регулирующего игорный бизнес. В разных странах на уровне проводимой государственной политике обсуждаются различные решения в отношении сферы развития данной отрасли экономики. Между тем над этой сферой нужен контроль, в частности, исходя из практического опыта в Турции, где рост игорных заведений за последние десятилетия был в большом количестве. Это, в свою очередь, по мнению экономистов привело к обнищанию отдельных слоев населения. В мусульманских странах игорный бизнес запрещен, а в Китае и США казино разрешены на отдельных территориях. В странах ЕС данный бизнес очень жестко регулируется [6, 8]. А в отдельных государствах, таких как Монако, Швеция, Финляндия, игорные заведения принадлежат государству, поэтому все доходы от такого игорного бизнеса не облагаются налогом, а напрямую поступают в бюджет и распределяются по соответствующим статьям бюджета [9, 11].

Как и любая деятельность, связанная с извлечением дохода, игорный бизнес входит в систему регулирования налоговым законодательством. С 1 января 2007 года на территорию России вступил в действие Федеральный закон «О государственном регулировании деятельности по организации и проведению азартных игр и о внесении изменений в некоторые законодательные акты РФ» (далее ФЗ-244) который запретил деятельность по организации и проведению азартных игр вне законодательно установленных игорных зон, включая казино, игорные залы, покерные залы, игровые автоматы, проведение азартных игр посредством сети интернет и т.д.

При этом налогообложение посредством установления налога на игорный бизнес содержит не только фискальную функцию. В отдельных случаях представляет собой определенный способ в качестве поддержки со стороны государства. Территориальный признак порядка взимания установлен бюджетным законодательством.

Налог отличается от действующих сборов и взносов предельно установленным порядком расчета в отношении определения объекта обложения деятельности игорного бизнеса. Речь идет об игровых столах, местах, где можно сделать ставки, а также процессинговых пунктах. Такой бизнес представляет собой форму получения дохода со ставок в букмекерских конторах, игровых аппаратах и столах. Осо- бый сбор, который взимается в пользу государства существует с 2004 г.

Впоследствии в соответствующие разделы налогового законодательства были введены некоторые изменения. А именно, в положения Главы 29 НК РФ изложен общий порядок исчисления и уплаты налога. На уровне субъектов РФ вправе устанавливать максимальные размеры ставок налога, однако регулярность уплаты установлена на уровне НК РФ. В частности, порядок предоставления отчета по полученным доходам от игорного бизнеса осуществляется на ежемесячной основе [12, 14].

На законодательном уровне установлен общий порядок исчисления налога в зависимости от вида ставок, при этом компаниям, осуществляющим данную деятельность освобождены от уплаты налога на прибыль. Игорная деятельность в стране относится к категории региональных налогов и сборов (рис. 1).

Главный документ, устанавливающий порядок определения уплаты налога на игорный бизнес - Налоговый кодекс РФ, в соответствии с которым порядок представления отчета по деятельности организации обязаны предоставлять ежемесячно. Также на законодательном уровне регулируется работу игорной сферы на уровне законодательства соответствующего субъекта РФ. В случае отсутствия определенных сумм налога, установленных на уровне субъектов РФ, порядок налогообложения исчисляется исходя из минимального размера базовых ставок, определенных в Налоговом кодексе РФ [10, 13]. Если появляются разногласия по сборам, следует обратиться к действующему налоговому регламенту игорного бизнеса (ФЗ-244). В нормативном акте установлены основные понятия, ставки и принципы налога.

По общему порядку при определении базы обложения в расчет принимается общее количество действующих игровых столов, а также аппаратов, включая процессинговые пункты и центры приема заявленных ставок. В налоговой декларации, представляемой за отчетный период, налогоплательщик должен самостоятельно произвести расчет, исходя из действующе- го количества облагаемых объектов учета [16, 18]. С учетом действующего порядка, например, для каждого игорного стола или иного установленного объекта, если числа текущего периода (месяца), при расчете используется действующая размеры ставок налогообложения [19].

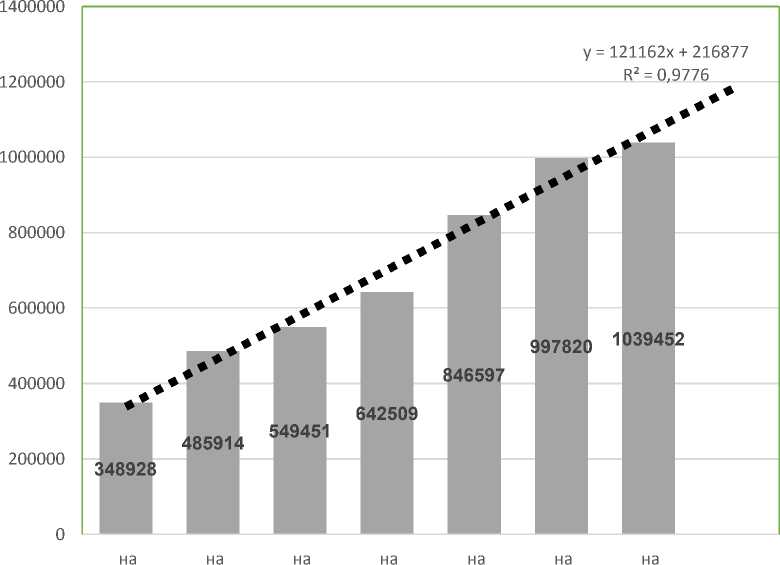

01.01.2013 01.01.2014 01.01.2015 01.01.2016 01.01.2017 01.01.2018 01.01.2019

он поставлен на учет по прошествии 15

Рис. 1. Динамика налоговых поступлений в бюджет по игорной деятельности в Россий ской Федерации [24]

В тех случаях, когда объект обложения приобретается налогоплательщиком после 15 числа текущего месяца, в этом случае он уплатит только 50% от общей ставки. В данном случае объект исключается из учета в первой половине текущего периода. Следовательно, налогоплательщик вправе получить экономию на налоговых платежах. В том случае, если объект обложения снят с учета после середины текущего периода, игорный налог подлежит к уплате в полном размере.

Использование законного права на применение пониженной ставки налога налогоплательщик сможет после подтверждения движений денежных средств по соответствующим счетам. В этом случае необходимо извести контролирующие организации об увеличении или снижении облагаемых объектов. При этом действующий перечень организаций, которые должны уплатить налог на игорный бизнес установлен на уровне субъектов РФ. В этом случае учитывается соответствующий регион их деятельности. В частности, если заниматься игорной деятельностью на территории любого из субъектов РФ, не включенных в перечень, налогоплательщику грозит ответственность за незаконную предпринимательскую деятельность.

С учетом положений ФЗ-244 налогоплательщиками по игорной сфере деятельности признаются физические и юридические лица, относящиеся к игорной сфере. Принадлежащие к определенному региону специфичные объекты бизнеса являются самостоятельными предприятиями, которые должны декларировать свой доход. При этом действует установленный минимальный размер уставного вклада. Следовательно, ограничивается действующая организационная структура в разрезе раз- меров вкладов учредителей. В частности, для казино сумма чистых активов должна составлять за календарный год не менее 600 млн. руб., а для тотализатора такое значение не менее 100 млн. руб. В случае, когда организация имеет гарантию от банка, сумма складочного капитала понижается до 500 млн. руб.

С учетом действующих правил для налогоплательщиков, которые уплачивают налог при ведении игорной деятельности предусмотрена обязанность по декларированию суммы полученного дохода за отчетные периоды. При этом не имеет значения размер действующих ставок налога. Вместе с тем по действующему законодательству организации не уплачивают налог на доходы, с учетом установленных предельных значений ставок по игровым столам.

В качестве объекта обложения признаются игровые столы, игровое поле, игровой автомат, касса тотализатора и касса букмекерской конторы. При этом могут применяться льготные условия (понижены ставки на 20%) при общем количестве игровых автоматов свыше 40 или при наличии более 30 игровых столов [20, 21].

Вместе с тем действие налога на игорный бизнес оказалось малоэффективным, поскольку выделение отдельных зон для игорного бизнеса не привлекло большого количества предпринимателей, желающих официально заняться данным делом и перенести свой бизнес в отдаленные части РФ. В частности, лишь одна выделенная игровая зона «АзовСити» смогла успешно развить свою деятельность и продолжает непрерывно и прибыльно функционировать (табл. 1).

Таблица 1. Минимальная и максимальная налоговые ставки по игорному налогу

|

Объект налогообложения |

Минимальная ставка, тыс. руб. |

Максимальная ставка, тыс. руб. |

|

Игровой стол |

50 |

250 |

|

Игровой автомат |

3 |

15 |

|

Процессинговый центр букмекерской конторы |

50 |

250 |

|

Процессинговый центр тотализатора |

50 |

250 |

|

Процессинговый центр интерактивных ставок тотализатора |

2500 |

3000 |

|

Процессинговый центр интерактивных ставок букмекерской конторы |

2500 |

3000 |

|

Пункт приема ставок тотализатора |

10 |

14 |

|

Пункт приема ставок букмекерской конторы |

10 |

14 |

В проекте основных направлений бюджетной, налоговой и таможенно-тарифной политики на период до 2021 года предусмотрено поэтапное увеличение ставок налога на игорный бизнес в 10 раз. При этом рассматривается возможность привести ставки в соответствие с максимальным размером, установленным Налоговым кодексом РФ с 2018 г., за счет чего дополнительные поступления в региональный бюджет могут составить 80 млн. рублей ежегодно.

В России ставки налога на игорный бизнес устанавливаются субъектами РФ, и в период с 2004 по 2017 гг. фактически не изменялись. С 1 января 2018 г. в качестве самостоятельных объектов были выделены процессинговые центры букмекерских контор и процессинговые центры тотализаторов, которые осуществляют учет интерактивных ставок, также 2018 г. размеры ставок были увеличены в 2 раза, благодаря чему в бюджет за этот год может дополнительно поступить порядка 6 млн. рублей.

В пределах отдельно организованных игорных зонах, находящиеся в границах территории Республики Крым, Краснодарского, Алтайского и Приморского края, а также Калининградской области, на которых возможно открытие игорной деятельности. В частности, к ним отнесены:

-

1) В «Сибирской монете», расположенной в Алтайском крае;

-

2) В «Азов – Сити», в Краснодарском крае;

-

3) В зоне «Янтарная», созданной на берегу Балтийского моря;

-

4) В «Приморье», что действует в Приморской области.

В последующие несколько лет предусмотрено открытие дополнительных зон на территории страны, расположенных:

-

1) в г. Сочи;

-

2) на Крымском полуострове;

-

3) на Золотых песках;

-

4) в Республике Бурятия.

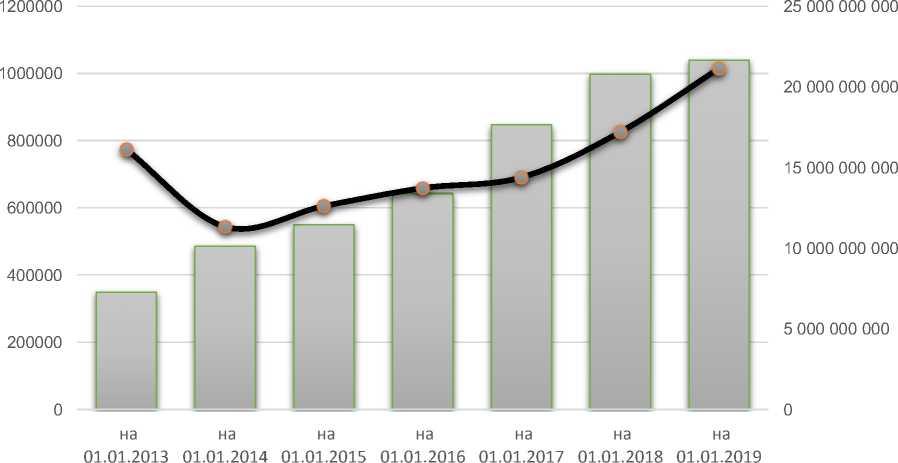

При этом в части региональных поступлений налог с игорной деятельности является достаточно значимым источником доходов. Так, свыше 60% от объема налоговых поступлений по игорному бизнесу в 2017 году обеспечили казино (объекты в виде игровых столов), а букмекерские кассы сформировали свыше 40%, тотализаторы - менее 1% (рис. 2).

Налог на игорный бизнес Налоговые доходы всего

Рис. 2. Соотношение налоговых поступлений по игорной деятельности к динамике взимаемых налогов, сборов и взносов в бюджет Российской Федерации [24]

Одной из главных проблем налогообложения игорной деятельности связано с принципом сокрытия действующих объектов. Речь идет о незаконной (без осуществления регистрации) игорной деятельности.

Игорный бизнес, подлежит обязательному лицензированию, с учетом которого обязанность по его контролю возложена на ФНС России. Лицензия на игорный бизнес действует в бессрочной форме. Основные условия по получению установлены на уровне федерального законодательства.

В Калининградской области, как в одном из регионов, где предпринимательская деятельность по организации азартных игр разрешена, действует игорная зона «Янтарная». С 2018 года на территории этого субъекта РФ были повышены почти в два раза налоговые ставки на налог на игорный бизнес [6, 23]. Такое право появилось после внесения изменений в законодательство с 2018 года, согласно которым у субъектов появилось право увеличить максимальный размер налога. При этом, с учетом мнения Министерства финансов Калининградской области, доходы от поступления налога на игорный бизнес формируют областной бюджет со стопроцентным нормативом зачисления и благодаря принятию закона в бюджет субъекта РФ в годовом исчислении дополнительно поступило свыше 80 млн. рублей. Таким образом, налог на игорный бизнес способен приносить значительные объемы доходов в бюджеты субъектов РФ. Однако возникают проблемы в связи с сокрытием объектов налогообложения. Дальнейшее уси- ление контроля со стороны правоохранительных органов в сфере организации азартных игр будет способствовать своевременному поступлению денежных средств в бюджет, а также сокращению незаконно существующей деятельности в сфере игорного бизнеса.

Вместе с тем, по нашему мнению, для ликвидации нелегального игорного бизнеса, важно ужесточить действующее законодательство. При этом могут быть задействованы в качестве средства повышения ставки налога по каждому объекту обложения. Данная мера может привести к возможному сокрытию полученных доходов от бизнеса. Наиболее целесообразным средством борьбы с нелегальными игорными организациями является использование полномочий органов внутренних дел, закрепленных в действующем законодательстве об оперативно-розыскной деятельности. Это, в свою очередь, в должной мере позволит выявлять нарушения законодательства в указанно сфере, а также будет способствовать росту поступлений налогов в региональные бюджеты.

Следует отметить, что налогообложение некоторых видов деятельности положениями налогового законодательства не регулируется. Эти виды деятельности попадают под понятие игорного бизнеса, но налогом не облагаются:

-

1. Игры на деньги, осуществляемые через интернет. Данный вид деятельности главой 29 НК РФ не регулируется. Рассматриваемый вид попадает под понятие игорного бизнеса, однако налогом не облагается. В соответствии с действующим законодательством к плательщикам налога на игорный бизнес отнесены организации (российские и иностранные) и индивидуальные предприниматели.

-

2. Бильярдные столы, установленные в кафе. Для признания бильярдных столов объектами налогообложения налогом на игорный бизнес, в заведении должна быть установлена касса тотализатора.

-

3. Азартные игры, которые проводятся посредством отправки-приема электронных смс-сообщений. Данная деятельность не является игорным бизнесом на основании Письма Департамента налоговой по-

литики Минфина РФ от 19.09.05 №03-0605-07/28, следовательно, налогообложение вышеуказанной деятельности производится в общеустановленном порядке.

Лица, которые занимаются игорным бизнесом и являются плательщиками данного налога. Лицо, которое организует азартные игры, обязан предоставить информацию для исполнения требований законодательства. Несовершеннолетние лица быть посетителями игорного заведения не могут.

Региональные власти могут не устанавливать максимальные ставки на своей территории по данному налогу. В этом случаи налог взимается по минимальным ставкам. На данный момент на законодательном уровне проделано много работы в данной сфере, которая конечно уже принесла свои положительные последствия. Таким образом, с большей степенью вероятности, можно предположить, что необходимо скорректировать действующее законодательство в отношении порядка регулирования перечисленных противоречий, которые существуют в развитии игорного бизнеса, даже если результат этих преобразований может являться спорным.

Законодательством РФ установлено, что любые азартные игры за пределами специальных зон запрещены, но сегодня в мировой практике стали крайне популярны онлайн-казино. В Латвии, например, в отношении виртуальных заведений, налог на прибыль будет составлять 15%, в Эстонии виртуальное казино обязано уплатить налог в размере 5% от величины полученной чистой прибыли [9].

В России в данной сфере ситуация складывается достаточно неоднозначно: за неуплату налогов в случае выигрыша в онлайн-казино для физических лиц уголовной и административной ответственности не предусмотрено.

Таким образом, игорный бизнес сочетает в себе колоссальные возможности получения налогов. Доходы индустрии азарта дают возможность сократить дефицит бюджета без введения нового способа налогообложения или корректировки действующего порядка. Политика в области игорного бизнеса в России основывается на искоренение таких нелегальных игорных заведений, в том числе нелегальных установок объектов налогообложения. Введение в действие уголовных запретов оказало существенное влияние, но полностью игорный бизнес не прекратил свое существование, а перешел в большей степени в теневой сектор экономики. Таким образом, действенность по противодействию незаконному игорному бизнесу незначительна, вследствие до конца не выра- ботанной методике выявление и расследо вания преступлений рассматриваемой ка тегории. В этой связи применение мирово го опыта в области налогообложения и за конодательного регулирования игорного бизнеса способно дополнительно выработать оптимальную стратегию по взиманию налогов, с учетом норм и правил регулирования игорного бизнеса на территории страны, без ущерба доходной части бюджетов всех уровней.

Список литературы Особенности налогообложения игорного бизнеса на отдельных территориях России

- Проблемы экономики и управления предприятиями, отраслями, комплексами: монография / М.Е. Барсукова, Н.Г. Белокопытова, В.Б. Малицкая и др. / Под общ. ред. С.С. Чернова. - Книга 6. - Новосибирск: ЦРНС, 2009. - 345 с.

- Агузарова Ф.С. Проблемы регионального налогообложения и пути их решения / Ф.С. Агузарова, З.С. Боллоева // В сборнике: От "Капитала" к цифровой экономике. Сборник научных статей. Под редакцией А.У. Огоева; Северо-Осетинский государственный университет им. К.Л. Хетагурова. - 2019. - С. 106-110.

- Александрова Ж.П. Налог на игорный бизнес в России и за рубежом / Ж.П. Александрова, И.Р. Шхапацева // Вестник современных исследований. - 2018. - № 12.12 (27). - С. 21-23.

- Алиева Н.Н., Зверева А.О., Ильяшенко С.Б. Коммерческая деятельность организаций интернет-торговли в современных условиях // Экономика и предпринимательство. - 2017. - № 12-3 (89). - С. 582-585.

- Ахмадеев Р.Г., Быканова О.А., Агапова А.А. Налоговое регулирование инвестиционных процессов в экономике // Азимут научных исследований: экономика и управление. - 2016. - Т. 5. № 3 (16). - С. 38-41.