Особенности налогообложения казенных, бюджетных и автономных учреждений

Автор: Ладыженская Т.П., Никулина А.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 10 (41), 2017 года.

Бесплатный доступ

налогообложение государственных (муниципальных) учреждений в настоящее время имеет различия. В связи с этим содержание статьи посвящено рассмотрению особенностей налогообложения казенных, бюджетных и автономных учреждений. Определены особенности учета расходов, разъяснены правила формирования налогооблагаемой базы по налогу на прибыль и налога на добавленную стоимость, порядок уплаты налога на имущество и земельного налога, а так же право применения отдельных специальных налоговых режимов.

Казенные учреждения, бюджетные учреждения, автономные учреждения, налогообложение, налог, налог на добавленную стоимость, налог на прибыль, налог на имущество организаций, земельный налог, специальный налоговый режим

Короткий адрес: https://sciup.org/140234691

IDR: 140234691

Peculiarities of taxation of state, budget and autonomous organizations

Annotation - taxation of state (municipal) organizations currently has differences. In this regard, the content of the article is devoted to the consideration of the peculiarities of taxation of state, budgetary and autonomous organizations. The specifics of the accounting of expenses are explained, the rules for the formation of the taxable base for income tax and value added tax, the procedure for paying property tax and land tax, as well as the right to apply certain special tax regimes are explained.

Текст научной статьи Особенности налогообложения казенных, бюджетных и автономных учреждений

Учреждения, получающие финансирование из различных уровней бюджетов, делятся на три типа: казенные, бюджетные и автономные.

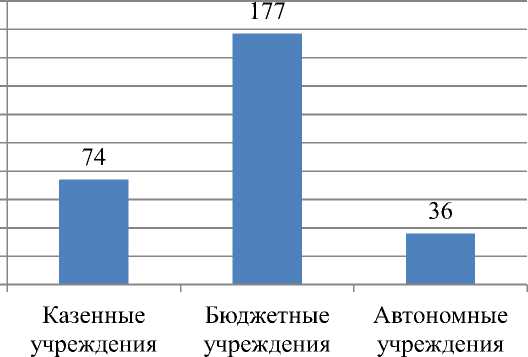

В Югре, по состоянию на 01.01.2017 г., насчитывалось 287 учреждений, из которых 61,7% составляют бюджетные учреждения, 26,2% – казенных учреждений, и 12,6% – автономных учреждений [6].

Количество государственных учреждений Югры в зависимости от того, какими они являются: казенными, бюджетными или автономными; представлено на Рисунке 1.

■ Количество учреждений

Рис. 1 – Количество государственных учреждений Югры по состоянию на 01.01.2017 г.

В связи с большим количеством государственных учреждений, рассмотрение особенностей налогообложения данных учреждений является актуальным.

Финансирование бюджетных и автономных учреждений, в отличии от казенных, обладают схожими чертами. Бюджетные и автономные учреждения получают субсидии на финансовое обеспечение выполнения государственного задания на оказание государственных услуг. Казенные учреждения получают ассигнования на основании сметы [7].

Налогообложение доходов от деятельности приносящей доход бюджетных и автономных учреждений идентично. В связи с этим, при рассмотрении налогообложения бюджетных и автономных учреждений будем рассматривать их как одно целое, и сравнивать их с налогообложением казенных учреждений.

В первую очередь рассмотрим налогообложение организаций в части исчисления и уплаты налога на добавленную стоимость (далее – НДС).

Вне зависимости от того каким правовым статусом наделена организация признается плательщиком НДС. Однако, в соответствии с пп. 4.1 п. 2 ст. 146 НК РФ «выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации» не признаются объектом налогообложения по НДС [1].

И бюджетные и автономные учреждения имеют право на осуществление деятельности приносящей доход сверх установленного государственного задания. В данном случае деятельность учреждений будет облагаться НДС в общеустановленном порядке.

Однако, в этом случае, следует учитывать положения установленные в ст. 149 НК. Данная статья содержит информацию об операциях по реализации некоторых товаров, работах и услугах, которые освобождены от обложения НДС. Например: «медицинские товары отечественного и зарубежного производства по перечню», «медицинские услуги», «услуг по уходу за больными, инвалидами и престарелыми», «услуг по присмотру и уходу за детьми в организациях, осуществляющих образовательную деятельность по реализации образовательных программ дошкольного образования», «продуктов питания, непосредственно произведенных столовыми образовательных и медицинских организаций», и т.д.

Таким образом, бюджетные и автономные учреждения, осуществляющий деятельность приносящую доход сверх установленного государственного задания, но содержащаяся в перечне ст. 149 НК РФ, освобождаются от уплаты НДС.

Приступим к рассмотрению налогообложения доходом от сдачи имущества в аренду казенными и бюджетными (автономными) учреждениями.

На основании п. 2, 3 и 4 ст. 298 ГК РФ казенные, а так же бюджетные (автономные) учреждения могут распоряжаться недвижимым и особо ценным движимым имуществом только в случае согласования данного вопроса с учредителем. В связи с этим, рассматриваемые учреждения, с согласия учредителя могут сдать в аренду имущество, и получать за это арендные платежи. В результате получаемого дохода государственное (муниципальное) учреждение становится плательщиком НДС. Однако, обязанность по исчислению и уплате НДС возлагается только на бюджетные (автономные) учреждения [2].

На территории РФ казенные учреждения при сдаче в аренду федерального имущества, имущества субъектов РФ, или иного муниципального имущества, обязанность по исчислению и уплате НДС не несет, т.к. эта обязанность возлагается на арендатора указанного имущества. Налоговый агент (арендатор имущества) самостоятельно исчисляет налоговую базу по каждому объекту арендованного имущества, равную сумме арендной плате с учетом НДС, и уплачивает сумму НДС в установленные сроки в бюджет.

Казенные учреждения так же имеют право на осуществление приносящей доход деятельностью. Однако, казенные учреждения, на наш взгляд, следует исключить из списка плательщиков НДС, т.к. все доходы казенных учреждений поступают в соответствующий бюджет, и при налогообложении данных доходов происходит фактически «перекладывание средств из одного кармана в другой». Исключение казенных учреждений из состава налогоплательщиков приведет к тому, что у казенных учреждений не будет обязанности вести налоговый учет и подавать налоговую декларацию. Так же существенно снизится и трудоемкость ведения бухгалтерского учета в казенных учреждениях, а также объем работ по операциям, связанным с санкционированием расходов, лимитами бюджетных обязательств, снизится нагрузка на органы Федерального казначейства и налоговые органы.

Приступим к рассмотрению исчисления и уплаты налога на прибыль бюджетными (автономными) учреждениями.

При исчислении данного налога бюджетными (автономными) учреждениями следует помнить о том, что финансовое обеспечение их деятельности в рамках выполнение государственного задания, осуществляется путем предоставления субсидий из бюджетов бюджетной системы РФ. Такие субсидии в соответствии со ст. 78.1 БК РФ предоставляются бюджетным (автономным) учреждениям с учетом «нормативных затрат на оказание ими государственных (муниципальных) услуг физическим и (или) юридическим лицам и нормативных затрат на содержание государственного (муниципального) имущества» [3]. Эти же доходы, на основании абз. 3 пп. 14 п. 1 ст. 251 НК не учитываются при определении налоговой базы по налога на прибыль.

В связи с этим на бюджетные (автономные) учреждения возлагается обязанность по ведению раздельного учета доходов и расходов, связанных в целевым финансированием.

Однако, как было сказано ранее, бюджетные (автономные) учреждения получают доход не только в виде средств целевого финансирования на выполнение государственного (муниципального) задания, но и средств полученных за оказание платных услуг физическим и юридическим лицам. Доходы полученные за оказание платных услуг физическим и юридическим лицам подлежат налогообложению по налогу на прибыль в соответствии с общеустановленными правилами гл. 25 НК РФ. Так, доходы и расходы связанные с осуществлением приносящей доход деятельностью используются при расчете налоговой базы по налогу на прибыль. Исчисленная сумма налога на прибыль подлежит уплате бюджетными (автономными) организациями в бюджет бюджетной системы РФ.

Рассмотрев особенности уплаты налога на прибыль с получаемых доходов бюджетными (автономными) учреждениями, приступим к рассмотрению доходов казенных учреждений.

Сразу следует отметить, что доходы, которые получают казенные учреждения, в отличие от бюджетных (автономных), не облагаются налогом на прибыль. Иными словами, казенные учреждения не имеют налоговой базы по рассматриваемому налогу. Данный факт подтверждает абз. 3 пп. 14 п. 1 ст. 251 НК РФ раскрывающий информацию о том, что при определении налоговой балы по налогу на прибыль не учитываются доходы «в виде имущества, полученного налогоплательщиком в рамках целевого финансирования: в виде лимитов бюджетных обязательств (бюджетных ассигнований), доведенных в установленном порядке до казенных учреждений».

Во вторую очередь, для подтверждения того, что доходы казенных учреждений не облагаются налогом на прибыль, вспомним о ст. 161 БК РФ. На её основании «казенное учреждение может осуществлять приносящую доходы деятельность, только если такое право предусмотрено в его учредительном документе. Доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ». В соответствии с пп. 33.1 ст. 251 и п. 48.11 ст. 270 НК РФ не учитываются для определения налоговой базы для расчета налога на прибыль доходы «в виде средств, полученных казенными учреждениями от оказания услуг (выполнения работ)», и расходы «в связи с исполнением государственных (муниципальных) функций, в том числе с оказанием государственных (муниципальных) услуг (выполнением работ)».

Рассмотрим особенности налогообложения казенных, бюджетных и автономных учреждений в отношении имущественных налогов, а именно: налога на имущество организаций и земельного налога.

Данные налоги уплачиваются рассматриваемыми учреждениями за счет субсидий и лимитов бюджетных обязательств, предоставляемых государством, его субъектами, и государственными (муниципальными) учреждениями.

На основании абз. 2 пп. 6 ст. 9.2 Федерального закона № 7-ФЗ «О некоммерческих организациях» и п. 3 ст. 4 Федерального закона № 174-ФЗ «Об автономных учреждениях» финансовое обеспечение выполнения государственного (муниципального) задания осуществляется с учетом «расходов на уплату налогов, в качестве объекта налогообложения по которым признается соответствующее имущество, в том числе земельные участки» [4], [5]. Следовательно, для бюджетных (автономных) учреждений, сумма налога на имущество и земельного налога уже включена в размер предоставляемой им субсидии. Казенные учреждения уплачивают налог на имущество организаций и земельный налог за счет доведенных им на эти цели лимитов бюджетных обязательств.

Рассмотрим право применения казенными и бюджетными (автономными) учреждениями специальных налоговых режимов.

В отношении единого сельскохозяйственного налога на основании пп. 4 п. 6 ст. 346.2 НК РФ казенные и бюджетные (автономные) учреждения не вправе применять данный специальный налоговый режим.

Упрощенную системы налогообложения не вправе применять только казенные и бюджетные учреждения на основании пп. 17 п. 3 ст. 346.12 НК РФ. Автономные организации, в соответствии с законодательством, имею право на применение упрощенной системы налогообложения.

В качестве подведения итогов, обобщим вышеприведенную информацию в таблицу 1.

Таблица 1 – Налогообложение казенных, бюджетных (автономных)

учреждений

|

№ п/п |

Наименование налога |

Казенная организация |

Бюджетная организация |

Автономная организация |

|

1. |

Имущественные налоги (налог на имущество организации, и земельный налог) |

Является плательщиком, и уплачивает их за счет предоставленных ей лимитов бюджетных обязательств |

Является плательщиком, и уплачивает их за счет предоставленных ей субсидий |

Является плательщиком, и уплачивает их за счет предоставленных ей субсидий |

|

2. |

Специальные налоговые режимы (УСН, ЕСХН) |

Не является плательщиками на основании ст. 346.2 НК |

Не является плательщиками на основании ст. 346.12 НК |

Является плательщиком |

|

3. |

НДС от платных услуг |

Является плательщиком, с учетом льгот, предусмотренных ст. 149 |

Является плательщиком, с учетом льгот, предусмотренных ст. 149 |

Является плательщиком, с учетом льгот, предусмотренных ст. 149 |

|

4. |

НДС от аренды |

Не является плательщиком, эта обязанность возлагается на арендатора |

Является плательщиком |

Является плательщиком |

|

5. |

Налог на прибыль |

Не является плательщиком, т.к. в соответствии со ст. 251 и 270 НК не имеет налоговой базы |

Является плательщиком с суммы дохода, не относящегося к субсидии на основании ст. 251 НК |

Является плательщиком с суммы дохода, не относящегося к субсидии на основании ст. 251 НК |

Таким образом, мы разъяснили правила формирования налогооблагаемой базы по налогу на прибыль и НДС, порядок уплаты налога на имущество и земельного налога, а так же право применения отдельных специальных налоговых режимов.

Вывод: и бюджетные и автономные учреждения обязаны уплачивать все налоги, в отношении которых у них формируется налоговая база. За исключением того, что бюджетные учреждения не имею право применять специальный налоговый режим. Казенные учреждения, так же обязаны уплачивать налоги, по которым формируется налоговая база.

Список литературы Особенности налогообложения казенных, бюджетных и автономных учреждений

- Налоговый Кодекс РФ. Часть вторая : от 05.08.2000 № 117-ФЗ: (ред. от 29.07.2017)//КонсультантПлюс. -Режим доступа: http://www.consultant.ru/(дата обращения: 18.10.2017);

- Гражданский Кодекс РФ. Честь первая : от 30.11.1994 № 51-ФЗ: (ред. от 29.07.2017)//КонсультантПлюс. -Режим доступа: http://www.consultant.ru/(дата обращения: 18.10.2017);

- Бюджетный Кодекс РФ : от 31.07.1998 № 145-ФЗ: (ред. от 30.09.2017)//КонсультантПлюс. -Режим доступа: http://www.consultant.ru/(дата обращения: 18.10.2017);

- О некоммерческих организациях : федер. закон Российской Федерации от 12.01.1996 № 7-ФЗ: (ред. от 19.12.2016 с изм. и доп., вступ. в силу с 01.07.2017)//КонсультантПлюс. -Режим доступа: http://www.consultant.ru/(дата обращения: 18.10.2017);

- Об автономных организациях : федер. закон Российской Федерации от 03.11.2006 № 174-ФЗ: (ред. от 03.07.2016)//КонсультантПлюс. -Режим доступа: http://www.consultant.ru/(дата обращения: 18.10.2017);

- Об информации об управлении и о распоряжении государственным имуществом, в том числе о составе государственного имущества, совершенных сделках, перечне имущества, переданного в управление органам государственной власти Ханты-Мансийского автономного округа -Югры, о результатах приватизации за 2016 год : распоряжение Правительства ХМАО-Югры от 24.03.2017 № 157-рп//Департамент по управлению государственным имуществом ХМАО-Югры -Режим доступа: https://depgosim.admhmao.ru/(дата обращения: 17.10.2017);

- Маслова, Т. С. Бухгалтерский учет в государственных (муниципальных) учреждениях : учеб. пособие/Т. С. Маслова. -М.: НИЦ ИНФРА-М, 2016. -544 с.