Особенности налогообложения прибыли в условиях развития российской экономики

Автор: Филонич В.В., Митина И.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6-2 (12), 2016 года.

Бесплатный доступ

В статье исследуются вопросы налогообложения с ракурса базовой составляющей в условиях развития российской экономики. Особый интерес в данном контексте представляет налогообложение прибыли, от которого зависят как наполняемость бюджета страны, так и возможности развития бизнеса. Авторская позиция такова, что следует выдерживать баланс между поддержанием уровня доходов федерального бюджета и предоставлением возможностей для развития отечественного бизнеса за счёт получаемой прибыли.

Налогообложение, налоговое бремя, уровень налоговых ставок, налоговые поступления, прибыль

Короткий адрес: https://sciup.org/140269384

IDR: 140269384

Текст научной статьи Особенности налогообложения прибыли в условиях развития российской экономики

Налоги во все времена выступают в качестве важнейшего инструмента осуществления экономической политики государства. Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, если в обществе создана атмосфера уважения к налоговому обязательству, основанная на понимании как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов.

От размера налогового бремени зависят темпы экономического развития страны, развития предприятий, индивидуальных предпринимателей, а в конечном итоге - развития социального общества.

Исследования американского экономиста А. Лаффера показали, что после установления определенного размера ставок налогов уменьшаются поступления в бюджет, а после достижения определенного уровня ставки сокращается деловая активность хозяйствующих субъектов, они уклоняются от налогов. Однако, без взимания налогов ни одно государство не может существовать, ибо они в бюджете занимают более 80% всех поступлений. [1, c. 16]

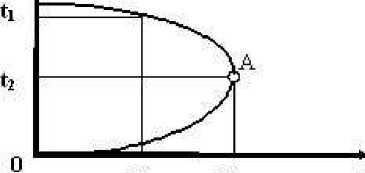

Лаффер в своих работах «Феномен всемирной инфляции» (The Phenomenon of Worldwide Inflation, 1975) - совместно с Д. Мейсельманом, «Экономическая теория уклонения от налогов» (The Economics of the Tax Revolt, 1979) - совместно с Дж. Сеймуром установил и показал с помощью графика зависимость доходов бюджета от налоговых ставок на прибыль и зарплату [1,c.21]. Кривая Лаффера показывает, что существует оптимальный уровень налоговой ставки, при котором налоговые поступления в бюджет максимизируются. В случаях, когда этот уровень выше оптимального, эффективность налогообложения падает. Лаффер писал: "Люди основывают свои поступки на стимулах. Когда вы изменяете эти стимулы, они изменяют своё поведение. Люди не работают для того, чтобы платить налоги. Чистый, за вычетом налогов, доход определяет, работает ли человек или сидит на пляже... Фундаментальная идея, лежащая в основе кривой..., заключается в том, что чем выше предельные налоговые ставки, тем более сильный побудительный мотив будет у индивидуумов от уклонения от них".

На кривой Лаффера (рисунок 1): t - средний уровень налоговых ставок, Д - среднегодовой (долгосрочный) показатель объема налоговых поступлений. Точка А показывает налоговый оптимум, при котором налоговые поступления государству достигают максимума (Д2). Предположим, что налоговые ставки снижены с уровня t1 до t2. Хотя ближайшим результатом более либеральной налоговой политики станет временное падение объема налоговых поступлений, но в долгосрочном периоде улучшатся условия инвестирования, вырастет производство, занятость, а вслед за этим - масса доходов, подлежащих налогообложению. Начнут расти и доходы государства (Д2 > Д1).

t, налоговая . -ставка

Д1 Дг Д, налоговые поступления

Рисунок 1 - Кривая Лаффера

Определить точно величину такой ставки для каждого налога чрезвычайно сложно, но есть признаки, по которым можно судить, превышена ли критическая точка налогообложения, а именно:

-

- при очередном повышении налоговой ставки или увеличения числа налогов поступления в бюджет растут непропорционально медленно или вообще сокращаются;

-

- снижаются темпы экономического роста, уменьшаются долгосрочные вложения капитала, снижается уровень и качество жизни домохозяйств;

-

- растет теневая экономика, одной из характерных черт которой является уклонение от уплаты налогов.

Как следствие, важно, чтобы соблюдался конституционный принцип: «Каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют.» Конституцией РФ установлено, что вводимые налоги не должны ухудшать положение налогоплательщиков.

Многие ученые экономисты занимались и занимаются вопросами роли налогов и методологии их взимания. Так, основоположник классической политической экономии А.Смит (1723-1790) в своей работе «Исследование о природе и принципах богатства народов» изложил четыре важнейших принципа организации налогообложения, которые не потеряли значения и в настоящее время: - справедливость;

-

- всеобщность налогообложения;

-

- равномерность распределения налогов между налогоплательщиками; - дешевизна взимания налогов.

Интерес представляет высказывание А.Смита : «...для тех, кто их (налоги) выплачивает, это не признак рабства, а свободы».[2, c.84].

Швейцарский экономист Ж.С. Де Сисмонди (1773-1842) в своей работе «Новые начала политэкономии, или о богатстве в его отношении к народонаселению» (1819) писал : «При помощи налогов покрываются ежегодные расходы государства, и каждый плательщик налогов участвует таким образом в общих расходах, совершаемых ради него и его граждан».

Налоги рассматриваются как плата государству за наслаждение : «... деньги, уплачиваемые в виде налогов, выгодно употребляются, с одной стороны, если все, что взято во имя общественных наслаждений, действительно идет на эти наслаждения, а не на удовлетворение тщеславия или страстей правителей. Налог есть цена, уплачиваемая гражданином за получаемое им наслаждение...»[2, c.31]

Российский ученый Н.И. Тургенев (1789-1871) в работе «Опыт теории налогов» писал, что подданные государства должны давать средства к достижению цели общества или государства, каждый по возможности и соразмерно своему доходу по заранее установленным правилам (сроки платежа, способ взимания), удобным для плательщика. Предложения Н. И. Тургенева об изменении форм и методов налогообложения в основе своей были буржуазно-демократического характера. Он считал неотложным покончить с привилегиями в области налогообложения для дворян, размер налога сообразовать с размером дохода, при этом взимать налог только с чистого дохода, но не с капитала. Н. И. Тургенев осуждал тенденцию царского правительства покрывать свои расходы за счет чрезмерного выпуска бумажных денег. Он считал, что такая политика противоречит законам, открытым наукой, и ведет к расстройству финансов государства. «Знание экономии политической есть обязанность управляющих государством, и можно смело сказать, что всякое правительство, которое не будет понимать правил сей науки или будет презирать оные, необходимо должно будет погибнуть от финансов».[3, c.63]

Учение о принципах налогообложения не стояло на месте. Основные принципы, разработанные А.Смитом, были изучены и дополнены новыми, экономически обоснованными положениями. В частности, немецкий экономист Адольф Вагнер [4, c.96] выделяет три группы принципов взимания налогов:

-

1. Этические принципы обложения:

-

- всеобщность налогов;

-

- соразмерность обложения с платежеспособностью.

-

2. Принципы управления налогами:

-

- определенность обложения;

-

- удобности обложения и взимания налогов для их плательщиков;

-

- дешевизна взимания.

-

3. Народнохозяйственный принцип:

-

- надлежащий выбор источников налогов.

Таким образом, необходимо оптимальное сочетание правильной комбинации совокупности налогов в такую систему, которая бы обеспечивала, при возможности соблюдения этических принципов и принципов управления, достаточность поступления средств в бюджет и эластичность налогов на случай чрезвычайных государственных нужд.

Практический интерес для совершенствования системы налогообложения в современных условиях представляют разработанные немецким экономистом А. Вагнером (1835- 1917) правила и принципы налогообложения[2, c.128]:

-

- достаточность налогообложения:

-

- эластичность (подвижность) налогообложения;

-

- надлежащий выбор источников налогообложения;

-

- правильная комбинация различных налогов;

-

- всеобщность налогообложения;

-

- равномерность налогообложения;

-

- определенность налогообложения;

-

- удобство уплаты налогов;

-

- максимальное уменьшение издержек взимания налогов.

В Налоговом кодексе РФ (далее НК РФ) (ст. 3) отмечаются следующие принципы налогообложения:

-

- принцип всеобщности и равенства налогообложения означает, что каждое лицо должно уплачивать законно установленные налоги и сборы.

При установлении налогов должна учитываться фактическая способность налогоплательщика к уплате налога, а именно:

-

- принцип отсутствия дискриминационного характера налогов, т.е. налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и других подобных критериев. Кроме того, не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от форм собственности, гражданства физических лиц или места происхождения капитала (кроме ввозных таможенных пошлин);

-

- принцип экономической определенности - налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

-

- соблюдение единого экономического пространства, т.е. не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия не запрещенной законом экономической деятельности физических лиц и организаций;

-

- принцип индивидуальной ответственности налогоплательщиков, который означает, что ни на кого не может быть возложена обязанность уплачивать налоги и сборы;

-

- принцип определенности элементов налогообложения - при установлении налогов должны быть определены все элементы налогообложения;

-

- принцип точности и удобности уплаты налогов - акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый налогоплательщик точно знал, какие налоги (сборы), когда и в каком порядке он должен платить;

-

- принцип приоритетности налогоплательщика, иначе, все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Для развития и подъема экономики в современных условиях в основу системы налогообложения должны быть положены следующие основные принципы:

-

- принцип стабильности налогового законодательства;

-

- принцип открытости и доступности информации по налогообложению.

-

2 .Лыков Л.Н. Налог и налогообложение в России. - Москва: Дело 2010.

-

3 .Рыбалко О.А., Шалаева Л.В. Стратегическое планирование и бюджетирование как базовые элементы современной системы управления. - // Международный бухгалтерский учет. – 2012, - №28, – С. 5.

-

4 .Грузинов В.П., Максимов К.К., Эриашвили Н.Д. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. П. Грузинова. - М.: Банки и биржи, ЮНИТИ. - 2012. - 535с.

Налоги в системе экономических и социальных отношений в современных условиях проявляют себя посредством пяти функций: фискальной (в настоящее время играет ведущую роль);

распределительной; регулирующей; контролирующей; стимулирующей (в современных условиях резко уменьшилась).

Научно-обоснованное сочетание вышеназванных функций позволяет, с одной стороны, обеспечить поступление необходимых средств в бюджеты всех уровней и, с другой - обеспечить заинтересованность налогоплательщиков развивать хозяйственную (предпринимательскую) деятельность.

Под налогообложением организаций и индивидуальных предпринимателей в современных условиях следует понимать сложившиеся на основе установленных законов организационно-правовые отношения по перераспределению доходов (прибыли), полученных налогоплательщиками в результате их финансово-хозяйственной деятельности, в пользование государства, в федеральный бюджет, бюджеты субъектов РФ и местные бюджеты. Перераспределение доходов (прибыли) налогоплательщиков в пользу государства есть объективный и закономерный процесс, связанный с выполнением государством установленных Основным законом страны функций.

Таким образом, налогообложение выступает в качестве объективного и закономерного процесса перераспределения прибыли (доходов), механизм которого устанавливается законодательными актами. В современных условиях под системой налогообложения мы понимаем действующую в данный период времени совокупность налогов, сборов и пошлин, взимаемых на территории страны в соответствии с налоговым и таможенным законодательством, а также совокупность правовых норм и правил, устанавливающих права, обязанности и ответственность налогоплательщиков, налоговых и таможенных органов за правильное исполнение законодательства по исчислению и уплате налогов, сборов и пошлин.

Список литературы Особенности налогообложения прибыли в условиях развития российской экономики

- Теоретико-методические аспекты управленческого учета для целей налогообложения: Монография // Ю.И. Сигидов, В.В. Башкатов. - М.: НИЦ ИНФРА-М, 2014.

- Лыков Л.Н. Налог и налогообложение в России. - Москва: Дело 2010.

- Рыбалко О.А., Шалаева Л.В. Стратегическое планирование и бюджетирование как базовые элементы современной системы управления. - // Международный бухгалтерский учет. - 2012, - №28, - С. 5.

- Грузинов В.П., Максимов К.К., Эриашвили Н.Д. Экономика предприятия: Учебник для вузов/ Под ред. проф. В. П. Грузинова. - М.: Банки и биржи, ЮНИТИ. - 2012. - 535с.