Особенности налогового планирования в организациях в современных условиях

Автор: Щеглова А.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 11-2 (90), 2021 года.

Бесплатный доступ

В статье рассмотрены научно-практические подходы к определению роли и места налогового планирования в системе управления предприятием. Обоснованы преимущества использование налогового планирования для отечественных предприятий. Обращено внимание на необходимость расширение перечня функций налогового планирования.

Налоговое планирование, налоговая политика, налоговая нагрузка, предприятие

Короткий адрес: https://sciup.org/140262320

IDR: 140262320 | УДК: 336.22

Features of tax planning in organizations in modern conditions

The article considers the scientific and practical approaches to defining the role and place of tax planning in enterprise management system. The advantages of using tax planning for domestic enterprises are justified. Attention is drawn to the need to expand the list of functions of tax planning.

Текст научной статьи Особенности налогового планирования в организациях в современных условиях

Несовершенство налогового законодательства на фоне усиления налогового давления побуждает отечественные предприятия уклоняться от уплаты налогов, являющихся преступлением в государстве. Вместе с тем использование предприятиями возможных законных способов минимизации налогов позволяет избежать финансовых затруднений, предупреждать возникновение правонарушений в сфере налогообложения.

Без сомнения, минимизация налогов является одной из важнейших задач управления предприятием, а наиболее эффективным способом ее достижения ныне стало налоговое планирование.

У большинства отечественных предприятий налоговое планирование отождествляется с определением сумм налоговых платежей на плановый период и календарным планированием их оплаты.

Однако сущность налогового планирования гораздо глубже. Сегодня недостаточно правильно и своевременно уплачивать налоговые платежи, а целесообразно достигать уменьшения налогового нагрузки на предприятии с применением легальных методов, что будет способствовать предотвращению возникновения правонарушений в сфере налогообложения. В этой связи изучение современных направлений налогового планирования, а также определение его функциональных возможностей, приобрело особую актуальность для каждого отечественного предприятия.

Налоговое планирование является элементом налоговой политики предприятия и основой ее формирование. Вопросы налогового планирования исследуется в многочисленных научных работах таких авторов, как П. Бечко [2], У. Ганбарова [3], А. Исаев [4], Г. Козенова [5], Ю. Крохина [6], В. Олиховский [7].

Внимание авторов в основном сосредотачивается на изучении отдельных аспектов процесса налогового планирование, однако ряд теоретико-методологических вопросов, связанных с пониманием роли налогового планирования для предупреждения правонарушений в сфере налогообложения, остается недостаточно исследован.

На основании комплексного подхода рассмотрим роль налогового планирование для предотвращения налоговых правонарушений, оценим его преимущества в процессе использование отечественными предприятиями

Однако также наблюдаются сложности, касающиеся того, что довольно проблематично конкретно определить и найти грань между критериями законной и незаконной деятельности по снижению объемов уплачиваемых налогов, так как, именно в этой сфере тесно соприкасаются интересы государства и организаций или частных лиц [5, с.40]

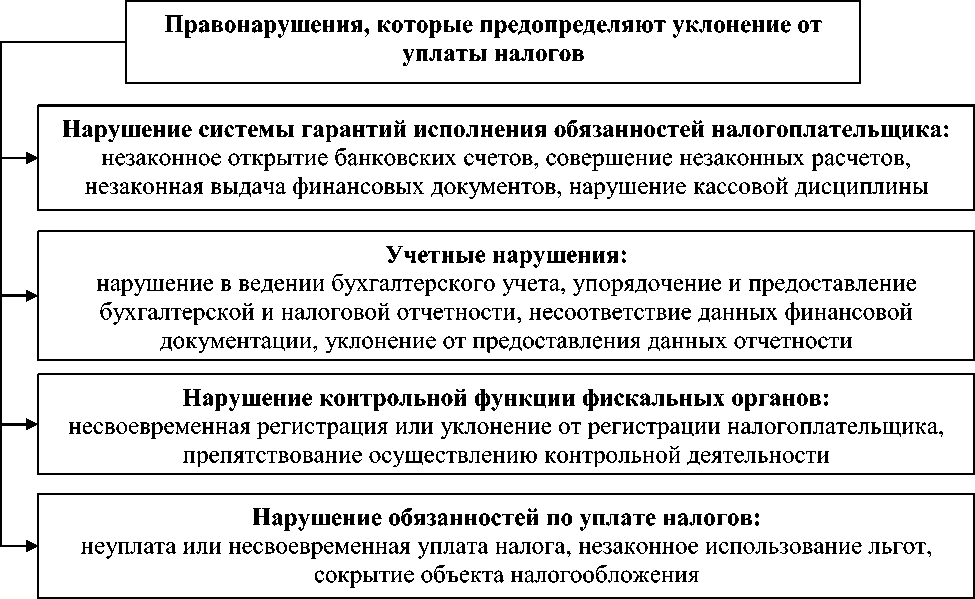

Одним из незаконных путей является уклонение от уплаты налогов, под которым понимается незаконность использования налоговых льгот, сокрытие доходов, занижение объектов налогообложения, несвоевременность уплаты налогов, отсутствие представления документального подтверждения фактов уплаты налогов.

Уклонение от уплаты налогов происходит путем нарушения налогового законодательства и сопровождаются совершением типичных правонарушений (рис. 1).

Рис 1. Виды правонарушений, обусловливающие уклонение от уплаты налогов

Различают уклонение от уплаты налогов, которое является нелегальным путем уменьшения налоговых обязательств и избегания (обхода) налогов, которое в отличие от предыдущего может производиться как законными, так и незаконными способами. Избегание (обход) налогов при этом основывается на использовании законодательно предоставленных возможностей в сфере налогового законодательства. Этот путь предполагает, что предприятие или физическое лицо может не быть налогоплательщиком, или его деятельность не подлежит налогообложению, или же его доходы не облагаются налогами [7, с. 177-178].

В противоположность предыдущему налоговое планирование вполне законно путем снижения уровня уплаты налогов. Оно предполагает проведение активной налоговой политики, направленной на минимизацию негативного влияния налогообложения методами, не противоречащими законодательству.

Сравнительная характеристика путей снижения уровня уплаты налогов приведена в табл. 1.

Данные табл. 1 подтверждают целесообразность использования налогового планирования для снижения уровня уплаты налогов, поскольку оно имеет ряд существенных преимуществ: законность, низкую рискованность, выгодность и т.д. При выборе такого пути налоговые платежи не только минимальны, но и законодательно обоснованными.

В целом считается, что планирование – это разработка и принятие целевых установок количественного и качественного характера, что является одновариантным и безальтернативным. В отличие от этого налоговое планирование предусматривает возможность выбора между альтернативным использованием тех или иных схем налогообложения.

Критический анализ точек зрения специалистов позволяет сделать обобщение, что при толковании сущности налогового планирования проявляются разные подходы. Одни авторы под налоговым планированием понимают процесс планирования предприятием налоговых платежей на будущий период, другие – сосредотачивают внимание на налоговой оптимизации или минимизации [2, 4-7; 3].

Таблица 1. Сравнительная характеристика путей для снижения уровня уплаты налогов

|

Критерии сравнения |

Пути для снижения уровня уплаты налогов |

||

|

Уклонение от уплаты налогов |

Избегание (обход) налогов |

Налоговое планирование |

|

|

Экономические выгоды |

Максимальные |

Средние или минимальные |

Средние |

|

Уровень риска |

Максимальные |

Средние |

Минимальные |

|

Санкции со стороны государства |

Уголовное производство |

Налоговые или административные |

Налоговые |

|

Квалификация персонала |

Без особой квалификации |

Специальная, или высокая |

Высокая |

Предполагается, что сущность налогового планирования следует рассматривать с точки зрения его функциональных возможностей, позволяющих исходя из требований налогового законодательства уменьшить налоговую нагрузку хозяйствующего субъекта. При этом трактовка сущности налогового планирования может осуществляться через рассмотрение его функций, таких как плановая, организационная, аналитическая, регулирующая, информационная, стимулирующая. Возможно, что этот список требует дополнения. К функциям предлагается отнести также профилактическую, которая предполагает возможность предупреждения возникновения правонарушений в области налогообложения.

Предлагается налоговое планирование проводить с учетом особенностей каждого предприятия и по частным случаям. Для этого необходимо ставить конкретную задачу относительно налоговой минимизации, критически анализировать ситуацию, досконально изучать законодательные акты, разрабатывать и внедрять мероприятия, осуществлять защиту от рисков и нежелательных последствий.

В теории налогового планирования для достижения налоговой минимизации рекомендуется соблюдать ряд принципов [2, с. 232]:

-

- законности проведенных операций (способы оптимизации налогов не должны противоречить действующему налоговому законодательству);

-

- осмотрительности (оптимизация должна основываться на логическом использовании недостатков в законодательстве, а не на создании искусственных схем занижения налогов);

-

- последовательности (избранные инструменты налогового планирования должны формировать схему оптимизации, присущую конкретному предприятию, что основывается на соблюдении его типовых хозяйственных операций);

-

- умеренности (получение максимальной выгоды с минимальными затратами за соблюдение законности начисления и уплаты налогов);

-

- эффективности (расходы на проведение мероприятий по оптимизации налогового планирования не должны превышать полученную экономию от минимизации налогообложения).

Характерным для налогового планирования является применение методов, позволяющих спрогнозировать, рассчитать налоговые платежи по альтернативным вариантам осуществления хозяйственной деятельности и выбрать из имеющихся альтернатив оптимальный вариант налогообложения. Методы принято распределять на общие и специальные.

К общим методам налогового планирования на предприятии принадлежат: метод микробалансов, расчетно-аналитический, метод графоаналитических зависимостей, статистические методы, экономикоматематическое моделирование. Существуют также специальные методы налогового планирования, которые используются на стадии подбора альтернативных вариантов налогообложения. К ним относятся: метод замены отношений, метод распределения отношений, метод делегирования налогов предприятий-сателлита, метод отсрочки налогового платежа, метод оффшора, метод льготного предприятия, метод использования учетной политики [2, с. 239-241].

Количественную оценку эффективности налоговой политики, реализуемую предприятием, осуществляют через систему общеизвестных показателей, определяющие уровень налоговой нагрузки на предприятие, уровень воздействия отдельных мер налогового планирования на величину налоговых обязательств предприятия, эффективность налогового планирования и налоговой политики предприятия в целом.

Результативность и эффективность налогового планирования на уровне хозяйствующего субъекта во многом зависят от его организационного обеспечение. Учитывая чрезвычайное значение налогового планирования для отечественных предприятий, считаем, что в их организационной структуре нужно создавать специальные структурные подразделения, осуществляющие налоговое планирование. Однако функционирование специальных структурных подразделений оправдано для крупных предприятий, на остальные предприятия для реализации задач налогового планирования целесообразно привлекать хотя бы одного специалиста. Создание системы, направленной на минимизацию налогов законным путем, будет способствовать предотвращению совершения налоговых правонарушений.

Выводы из проведённого исследования.

В современных условиях недостаточно правильно и своевременно уплачивать налоговые платежи, а целесообразно достигать уменьшения налоговой нагрузки на предприятие с применением легальных методов. Наиболее эффективным способом достижения минимизации налогов в настоящее время является налоговое планирование.

По всему вышесказанному можно судить, что суть налогового планирования следует рассматривать с точки зрения функциональных возможностей, которые могут осуществляться через рассмотрение его функций. При этом считаем, что список функций требует дополнения. К функциям предлагается также отнести профилактическую, которая предусматривает возможность предупреждения возникновения правонарушений в сфере налогообложения.

Целесообразность использования

налогового

планирования

подтверждается рядом существенных преимуществ, таких как законность, низкая рискованность, выгодность и т.п.

Учитывая чрезвычайное значение налогового планирования для отечественных предприятий, будет целесообразным создание специальных структурных подразделений или привлечение отдельных специалистов по налоговому планированию.

Налоговое планирование на отечественных предприятиях позволит сформировать обоснованные выводы относительно перспектив их дальнейшему развитию, будет способствовать предотвращению совершения налоговых правонарушений.

Список литературы Особенности налогового планирования в организациях в современных условиях

- "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 02.07.2021)- Режим доступа: компьютерные сети ДВФУ. - БД КонсультантПлюс.

- Бечко П.К., Лиса Н.В. Налоговый менеджмент: учеб. пособие. К.: Центр учебной литературы, 2009. С. 242-245

- Ганбарова У.М. Налоговое планирование и оптимизация налогообложения в организации и в налоговом консультировании // Бенефициар. 2017. №17. С.31-34.

- Исаев, А. В. Анализ критериев разграничения законной и незаконной деятельности по уменьшению налогов / А. В. Исаев // Актуальные проблемы развития современной экономики: Сборник тезисов студентов и магистров III межвузовской студенческой научно-теоретической конференции, 2016. - С. 40-47.

- Козенова Г.Н. Налоговое планирование на предприятии. М:АиН,2014.98 с.

- Крохина Ю.А. Налоговое право: учебник. М: Юрайт, 2016. 428 с.

- Олиховский В.Я. Теоретические аспекты налогового планирования, 2012. № 722. С. 177-181.