Особенности налоговой системы Республики Узбекистан

Автор: Сафаров Г.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2 (2), 2015 года.

Бесплатный доступ

Сегодня экономическая модель Узбекистана не без основания причисляется к одной из самых стабильных и динамично развивающихся в мире. За последние пять лет темпы роста внутреннего валового продукта Узбекистана составляли в среднем 8%, что выше среднего показателя роста по СНГ. Данная статья, подготовлена с целью информирования широкой общественности о сути создаваемых благоприятных условий для субъектов предпринимательства в ходе дальнейшего улучшения деловой среды в нашей стране.

Налоговая система, налоговая нагрузка, налоги и другие обязательные платежи, доходы государственного бюджета, оптимизация налоговых ставок

Короткий адрес: https://sciup.org/170179909

IDR: 170179909

Features of the tax system Uzbekistan

Today, the economic model is not without reason, Uzbekistan ranked as one of the most stable and fastest growing in the world. Over the past five years, the growth rate of gross domestic product in Uzbekistan is an average of 8%, which is higher than the average growth in the CIS. This article has been prepared to inform the public about the essence of creating favorable conditions for businesses in the further improvement of the business environment in our country.

Текст научной статьи Особенности налоговой системы Республики Узбекистан

В годы независимости, налоговая система Республики Узбекистан реформирована коренным образом, пропорционально с развитием экономики страны и ныне действуют налоги, включающие в себе национальные традиции и передовой мировой опыт.

В налоговой системе осуществлены широкомасштабные налоговые реформы, способствующие росту реального дохода населения, служащие основой модернизации производства, поддерживающие малый бизнес и частное предпринимательство. Особенно, процесс либерализации бюджетной и налоговой системы стал важным фактором устойчивого развития нашей экономики.

Если в 1991 году налоговая нагрузка составляла 41,2% по отношению к валовому внутреннему продукту, то в течение прошлых лет, в результате осуществления рациональной политики, этот показатель, снизился почти в два раза. Благодаря оптимизации налоговых ставок и внедрению упрощенного порядка налогообложения, данный показатель, на сегодняшний день, составляет 20,8% [1].

Налоговая система и ее элементы подробно представлены в налоговом кодексе Республики Узбекистан. Согласно статьи 23 налогового кодекса на территории Республики Узбекистан действуют следующие налоги и иные обязательные платежи:

-

1. К налогам относятся:

-

а) налог на прибыль юридических лиц;

-

б) налог на доходы физических лиц;

-

в) налог на добавленную стоимость;

-

г) акцизный налог;

-

д) налоги и специальные платежи для недропользователей:

-

- налог за пользование недрами;

-

- налог на сверхприбыль;

-

- бонус (подписной и коммерческого обнаружения).

-

е) налог за пользование водными ресурсами;

-

ж) налог на имущество;

-

з) земельный налог;

-

и) налог на благоустройство и развитие социальной инфраструктуры;

-

к) налог на потребление бензина, дизельного топлива и газа для транспортных средств.

-

2. К иным обязательным платежам относятся:

-

а) обязательные платежи в социальные фонды:

-

- единый социальный платеж;

-

- страховые взносы граждан во

внебюджетный Пенсионный фонд;

-

- обязательные отчисления во

внебюджетный Пенсионный фонд;

-

б) обязательные платежи в

Республиканский дорожный фонд:

-

- обязательные отчисления в

Республиканский дорожный фонд;

-

- сборы в Республиканский дорожный фонд;

-

в) обязательные отчисления во

внебюджетный Фонд реконструкции, капитального ремонта и оснащения общеобразовательных школ, профессиональных колледжей, академических лицеев и медицинских учреждений;

-

г) государственная пошлина;

-

д) таможенные платежи;

-

е) сбор за право розничной торговли отдельными видами товаров и оказание отдельных видов услуг.

В случаях и порядке, установленных налоговым Кодексом, могут применяться следующие налоги, уплачиваемые при упрощенном порядке налогообложения:

-

- единый налоговый платеж;

-

- единый земельный налог;

-

- фиксированный налог по отдельным видам предпринимательской деятельности [2].

Как отмечено, в стране действуют два вида порядка налогообложения, а именно: общая и упрощенная системы. Крупные предприятия платят налоги на основе общего порядка, а субъекты малого предпринимательства и производители товаров сельского хозяйства уплачивают упрощенный (единый) налог взамен несколько налогов и обязательный платежей.

Действующие налоги не только обеспечивают государственный бюджет финансовыми ресурсами в достаточном объеме, но и стимулируют развитие предпринимательской деятельности в стране.

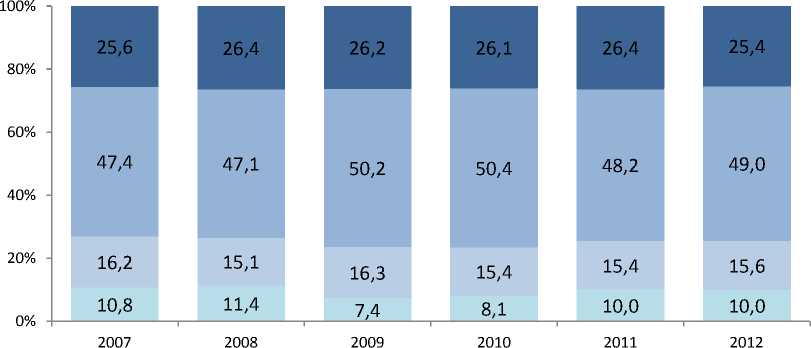

■ Прочие доходы ■ Ресурсные платежи и налог на имущество

Рисунок. Структура доходов госбюджета Республики Узбекистан [3]

На рисунке представлена структура доходов государственного бюджета Республики Узбекистан. Последние годы доля косвенных налогов остается как и прежде высокой. Низкая доля прямых налогов в составе бюджетных доходов объясняется налоговыми ставками, установленными на значительно более низком уровне (например, ставка налога на прибыль - 7,5%, единого налогового платежа 5%, налога на доходы физических лиц 8,5%). В результа- те этого достигается увеличение реальных доходов населения и инвестиционных возможностей предприятий и организаций.

Если во многих странах ставка налога, взимаемого с доходов предприятий и организаций составляет, в среднем, 12,5 – 39,5%, то в Узбекистане этот показатель в течение 1995-2015 гг. снизился с 38% до 7,5%, тем самым выражая качество изменений нашей экономики и особенности развития. Более низкие ставки установле- рационального использования природных ны и по другим видам прямых налогов.

Оптимизация налоговых ставок приводит к важным качественным изменениям в составе доходов государственного бюджета. Самым важным является поэтапное снижение доли налогов, взимаемых с доходов предприятий и повышение доли ресурсных налогов. Данная ситуация поощряет создание благоприятных условий для активной инвестиционной деятельности и ресурсов.

Проводимая модернизация экономики Узбекистана, в последние годы, направленной на создание благоприятных условий для субъектов предпринимательства, оказание содействия их деятельности, дальнейшему укреплению гарантий их прав и свободы, в том числе в области налогообложения создаёт благоприятную среду для развития предпринимательства и укрепления его позиций.

Список литературы Особенности налоговой системы Республики Узбекистан

- http://www.12news.uz

- Налоговый кодекс Республики Узбекистан. - Т.: «Адолат», 2015 г.

- Данные Министерство финансов Республики Узбекистан.

- http://www.soliq.uz