Особенности оценки риска существенного искажения при осуществлении аудита финансовых инструментов

Автор: Иванов М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-2 (50), 2019 года.

Бесплатный доступ

В статье производится идентификация риска существенного искажения как элемента модели аудиторского риска, рассматриваются основные положения Международных стандартов, необходимые для понимания сущности аудиторского риска и его оценки, а также выявляются проблемные вопросы, на которые стоит обращать внимание в процессе проведения оценки риска существенного искажения при осуществлении аудита финансовых инструментов: характер финансовых инструментов, элементы системы контроля и недобросовестные действия со стороны руководства и сотрудников. Вопросы оценки аудиторского риска всегда являлись объектом профессионального суждения, а понимание сущности финансовых инструментов и проводимых с ними операций вызывают дополнительные сложности, что повышает актуальность данной работы.

Аудит, оценка рисков, риск существенного искажения, аудиторский риск, финансовый инструмент

Короткий адрес: https://sciup.org/170181614

IDR: 170181614 | DOI: 10.24411/2411-0450-2019-10535

Features of risk assessment of material misstatement during audit of financial instruments

The article identifies the risk of material misstatement as an element of the audit risk model, discusses the main provisions of the International Standards that are necessary to understand the nature of audit risk and its assessment, and also identifies problematic issues that should be considered in the process of conducting a material misstatement risk assessment during an audit. financial instruments: the nature of financial instruments, elements of the control system and unscrupulous actions by management and mines. The issues of audit risk assessment have always been the object of professional judgment, and understanding the essence of financial instruments and operations conducted with them cause additional difficulties, which increases the relevance of this work.

Текст научной статьи Особенности оценки риска существенного искажения при осуществлении аудита финансовых инструментов

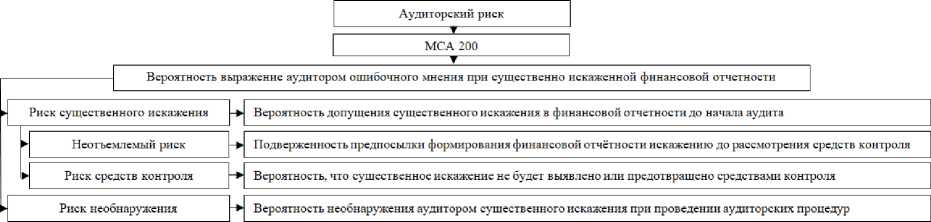

Обязанность аудитора проводить оценку риска существенного искажения установлена Международным стандартом аудита (МСА) 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения». Цель аудитора в соответствии с данным стандартом состоит в том, чтобы «выявить и оценить риски существенного искажения, как по причине недобросовестных действий, так и вследствие ошибки, на уровне финансовой отчетности и на уровне предпосылок, посредством изучения организации и ее окружения, включая систему внутреннего контроля организации, таким образом обеспечивая основу для разработки и осуществления аудиторских процедур в ответ на оцененные риски существенного искажения» [1, п. 13]. Наглядно схема оценки аудиторского риска при проведении аудита финансовых инструментов представлена на рисунке.

Определение аудиторского риска, его составных элементов, а также их краткое описание представлено в МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита», в со- ответствии с которым «Аудиторский риск - риск того, что при существенно искаженной финансовой отчетности аудитор сформулирует ошибочное аудиторское мнение. Аудиторский риск представляет собой производную от рисков существенного искажения и риска необнаруже-ния» [2, п. 13(с)].

Риск существенного искажения идентифицируется в МСА 200 как риск, того, что существенное искажение было допущено в финансовой отчетности до начала проведения аудита, и включает два компонента (рис.) [2, п. 13(n)]:

-

- «неотъемлемый риск - установленная еще до рассмотрения каких-либо соответствующих средств контроля подверженность предпосылки в отношении представления и раскрытия сведений об остатках по счетам, видах операций или раскрытия информации искажению, которое может быть существенным в отдельности или в совокупности с другими искажениями» [2, п. 13(n)(i)];

-

- «риск средств контроля - риск, заключающийся в том, что искажение, которое может содержаться в предпосылке в отношении остатков по счетам, видов опе-

- раций или раскрытия информации и может оказаться существенным по отдельности или в совокупности с другими искажениями, не будет своевременно предотвращено

или выявлено и исправлено при помощи соответствующих средств контроля организации» [2, п. 13(n)(ii)].

Рисунок. Оценка аудиторского риска при аудите финансовых инструментов

«Риск необнаружения – риск, заключающийся в том, что в результате выполнения аудитором процедур с целью снижения аудиторского риска до приемлемо низкого уровня, не будет обнаружено существующее искажение, которое может быть существенным в отдельности или в совокупности с другими искажениями» [2, п. 13(e)]. Данный риск является индивидуальным риском аудитора, на который он способен повлиять в процессе проведения аудита.

Таким образом, после рассмотрения факторов аудиторского риска формируется общая модель оценки аудиторского риска:

– двухфакторная:

Л R = RММ x DR ; (1)

– трёхфакторная:

AR = IRxCRx DR, (2)

где: AR (Audit Risk) – совокупная величина аудиторского риска; RMM (Risk of Material Misstatement) – риск существенного искажения, состоящий из произведения неотъемлемого риска (IR – Inherent Risk) и риска средств контроля (CR – Control Risk); DR (Detection Risk) – риск необна-ружения.

При этом в самих стандартах обычно не выделяется неотъемлемый риск и риск средств контроля – он представлен в агрегированном виде как риск существенного искажения. Аудиторы вправе производить оценку риска существенного искажения как в агрегированном виде, так и с разделением на риск необнаружения и риск средств контроля [2, п. A42], вследствие чего возникает противоречие между МСА 200 и МСА 315 по поводу раздельной оценки данных рисков.

Методы оценки аудиторского риска у каждого аудитора могут отличаться ввиду различий в подходах к оценке. «Оценка рисков больше относится к сфере профессионального суждения, чем к вопросам, которые поддаются точному измерению» [2, п. A34]. В связи с этим при проведении оценки аудиторского риска могут быть использованы различные методы: как интуитивные, так и количественные [3, с. 48]. Утверждённых методик проведения оценки рисков не предусмотрено ни в международных стандартах, ни в российском законодательстве, что, с одной стороны, позволяет аудиторам разрабатывать и использовать собственные подходы к проведению оценки с учётом специфики конкретного аудируемого лица, а с другой – вызывает сложности при сопоставлении оценок, данных разными аудиторами. При этом у самой организации также существует широкий перечень рисков (к примеру, рыночный риск или кредитный риск), которые аудитору следует учитывать при проведении оценки аудиторского риска [3, с. 43-74]. На практике чаще всего используют эмпирическую, вероятностную и балльную модели оценок, основанные на количественном подходе к оценке аудиторского риска [4, с. 98-101].

Применительно к оценке рисков при аудите финансовых инструментов аудиторам рекомендуется использовать Международный отчёт о практике аудита (МО-ПА) 1000, где более детально рассматриваются подходы к оценке риска существенного искажения при аудите финансовых инструментов, а также даются рекомендации при проведении тестирования средств контроля и проведении проверки по существу.

Использование финансовых инструментов само собой уже связано с различными рисками, из-за чего аудитору становится важным понять, каким образом в организации происходит оценка данных рисков и управление ими. Отсутствие у руководства понимания рисков, присущих какому-либо финансовому инструменту, может оказать непосредственное воздействие на способность руководства управлять этими рисками должным образом и в итоге может поставить под угрозу жизнеспособность организации. Оценка данных рисков должна регулярно проводиться экономическими субъектами и включаться в состав бухгалтерской (финансовой) отчётности ввиду того, что все они имеют финансовые последствия и, следовательно, оказывают влияние на отчётность [3, с. 45]. К ключевым элементам процессов управления рисками и системы внутреннего контроля, связанным с финансовыми инструментами организации, относятся следующие [5, п. 22]:

-

- разработка подхода к определению уровня риска, который организация готова принять на себя при проведении операций с финансовыми инструментами (эту готовность иногда называют «аппетитом к риску»), включая политику в области инвестирования в финансовые инструменты, а также принципы контроля, применимые в отношении деятельности, связанной с финансовыми инструментами;

-

- внедрение процессов для документального оформления и санкционирования новых видов операций с финансовыми инструментами, в которых учтены бухгалтерские, нормативно-правовые, финансовые и операционные риски, связанные с такими инструментами;

-

- обработка операций с финансовыми инструментами, включая подтверждение и сверку имеющихся денежных средств и активов с данными, полученными от третьих сторон, и порядок расчетов;

-

- разделение обязанностей между лицами, занимающимися инвестированием в финансовые инструменты или торговлей этими инструментами, и лицами, ответственными за обработку и оценку финансовых инструментов и подтверждение соответствующей информации по таким инструментам (например, сотрудники отдела по разработке моделей, участвующие в формировании цен по сделкам, менее объективны, чем сотрудники отдела, который функционально и организационно отделен от операционного отдела);

-

- процессы оценки и средства контроля, включая средства контроля за данными, полученными из внешних источников ценовой информации;

-

- мониторинг средств контроля.

Ещё одним фактором, повышающим риск существенного искажения, является риск недобросовестных действий. Сложная ситуация на финансовых рынках мо- жет создавать стимулы для недобросовестных действий при составлении финансовой отчетности со стороны руководства или рядовых сотрудников. К таким стимулам относится стремление обеспечить себе получение премий, скрыть недобросовестные действия либо ошибки руководства или рядовых сотрудников, избежать нарушения нормативов, установленных органами регулирования, нормативов ликвидности и лимитов заимствования или избежать отражения убытков в отчетности [5, п. 87].

Хотя надлежащим образом выстроенная контрольная среда и позволяет снизить вероятность совершения недобросовестных действий, она не является абсолютным препятствием для совершения таких действий. Тем не менее, наличие удовлетворительной контрольной среды может являться положительным фактором при оценке рисков существенного искажения [1, п. A83], на основе чего можно сделать вывод, что риск недобросовестных действий напрямую влияет на риск средств контроля.

Стоит учитывать, что помимо риска недобросовестных действий существует и риск возникновения ошибки в процессе совершения операции. Аудитору необходимо понять, было ли действие совершено умышленно либо оно носит случайных характер. В этом может помочь использование комплекса условий, называемого «треугольником мошенничества», согласно которому для совершения недобросовестных действий необходимо одновременное выполнение следующих условий:

-

1. Появление мотива или давления;

-

2. Возможности для совершения недобросовестного действия;

-

3. Способности завуалировать недобросовестное действие, находя ему логическое обоснование.

Несоблюдение хотя бы одного условия не позволяет лицу совершить недобросовестное действие.

Методам оценки риска недобросовестных действий посвящено множество трудов: от формирования специальных опросных таблиц для формирования количественной оценки [6, 7], предложенных И.С. Егоровой, до использования теории свидетельств Демпстера-Шеффера и функции доверия, которые были рассмотрены в работах Р.П. Булыги, Е.С. Волковой, В.Б. Гисина [8, 9].

Таким образом, руководствуясь требованиями МСА 315 «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» и рекомендациями Международного отчёта о практике аудита (МОПА) 1000 «Особенности аудита финансовых инструментов», аудиторы могут сформировать надлежащий подход к оценке рисков при осуществлении аудита финансовых инструментов с учётом специфики деятельности конкретного аудируемого лица и разработать план проведения процедур в ответ на оценённые риски в соответствии с МСА 330 «Аудиторские процедуры в ответ на оцененные риски». Однако проблемными вопросами остаются выбор конкретной методики оценки рисков при аудите финансовых инструментов, наличие противоречий в Международных стандартах аудиторской деятельности в подходе к оценке рисков, а также сложность операций, присущая финансовым инструментам.

Список литературы Особенности оценки риска существенного искажения при осуществлении аудита финансовых инструментов

- Международный стандарт аудита 315 (пересмотренный) «Выявление и оценка рисков существенного искажения посредством изучения организации и ее окружения» (введён Приказом Минфина России от 09.01.2019 № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации»).

- Международный стандарт аудита 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» (введён Приказом Минфина России от 09.01.2019 № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации»).

- Егорова И.С. Методические аспекты оценки рисков экономического субъекта // Аудиторские ведомости. - 2015. - № 11. - С. 42-61.

- Егорова И.С., Эрендженова С.В. Оценка рисков в аудите // Учет. Анализ. Аудит. - 2016. - № 2. - С. 95-105.

- Международный отчет о практике аудита 1000 «Особенности аудита финансовых инструментов» (введён Приказом Минфина России от 09.01.2019 № 2н «О введении в действие международных стандартов аудита на территории Российской Федерации и о признании утратившими силу некоторых приказов Министерства финансов Российской Федерации»).

- Егорова И.С. Оценка основных факторов риска недобросовестных действий. Часть 1 // Национальные интересы: приоритеты и безопасность. - 2015. - № 46. - С. 29-40.

- Егорова И.С. Оценка основных факторов риска недобросовестных действий. Часть 2 // Национальные интересы: приоритеты и безопасность. - 2015. - № 47. - С. 11-24.

- Булыга Р.П., Волкова Е.С., В.Б. Гисин. Многозначная логика при оценке рисков в ходе аудита // Международная конференция по мягким вычислениям и измерениям. - 2016. - Том 2. - С. 292-294.

- Булыга Р.П., Волкова Е.С., В.Б. Гисин. Комбинирование зависимых свидетельств при оценке аудиторского риска // Международная конференция по мягким вычислениям и измерениям. - 2016. - Том 2. - С. 299-30