Особенности оперативного и стратегического управления фирмой

Автор: Евсеева А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2-1 (81), 2021 года.

Бесплатный доступ

Особенности оперативного и стратегического управления фирмой представлены через BSC (аббревиатура от «BALANCED SCORE CARD» - это система сбалансированных показателей - основа для информационного взаимодействия руководителя с подразделениями и должностными лицами организации). В успешных коммерческих компаниях оперативное бюджетирование служит одним из инструментов реализации стратегии. По сути, сформулированные собственниками и топ-менеджментом предприятия стратегические цели определяют то, какие именно показатели будут заложены в бюджеты. О том, как именно отразить цели бизнеса в бюджетах, - представим в нашей работе, акцентируя внимание на особенностях оперативного и стратегического управления.

Ссп, "оперативное управление фирмой", "стратегическое управление фирмой", "balanced score card" "система сбалансированных показателей"

Короткий адрес: https://sciup.org/140258678

IDR: 140258678 | УДК: 338.22.021.4

Features of operational and strategic firm management

The features of the operational and strategic management of the company are presented through the BSC (abbreviation for “BALANCED SCORE CARD” - this is a balanced scorecard - the basis for informational interaction between the head and the divisions and officials of the organization). In successful commercial companies, operational budgeting is one of the tools for implementing the strategy. In fact, the strategic goals formulated by the owners and top management of the enterprise determine which indicators will be included in the budgets. How exactly to reflect business goals in budgets - we will present in our work, focusing on the specifics of operational and strategic management.

Текст научной статьи Особенности оперативного и стратегического управления фирмой

Особенности оперативного и стратегического управления фирмой в том, что можно напрямую увязать бюджеты со стратегическими целями можно с помощью сбалансированной системы показателей деятельности (ССП или BSC от англ. BALANCED SCORE CARD).

Есть несколько элементов ССП, которые оказывают непосредственное влияние на содержание бюджетов компании:

-

- перспектива «Финансы» - в ней собраны финансовые цели и показатели по компании (стратегической хозяйственной единице) в целом, которые напрямую отражаются в бюджетах с соответствующей аналитикой: статьи, номенклатура, клиенты и т. д. [1];

-

- декомпозиция ключевых показателей деятельности (аббревиатура: KEY PERFORMANCE INDICATORS, KPI) до уровня показателей (аббревиатура: PERFORMANCE INDICATORS, PI) отдельных центров финансовой ответственности (аббревиатура: «ЦФО»);

-

- процессы обратной связи, а другими словами - процедуры учета и контроля достижения KPI и PI;

-

- план стратегических мероприятий - по сути это комплекс мер, которые предстоит выполнить для достижения поставленных целей. Разумеется, у подобного плана будут свои финансовые показатели (как минимум предстоящие расходы), которые найдут свое отражение в бюджетах.

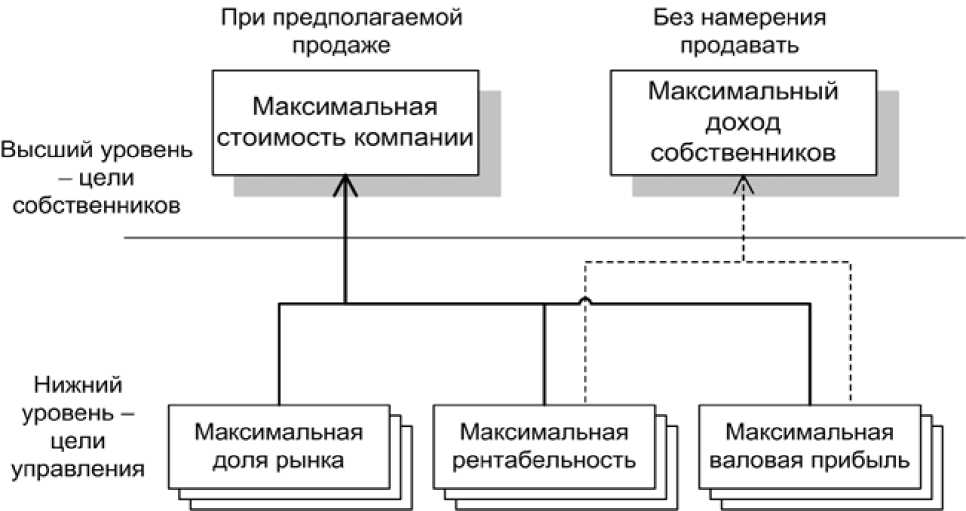

Теперь подробнее о влиянии каждого из этих элементов на подготовку и дальнейшую работу с бюджетами в системе оперативного и стратегического управления фирмой. Представим, как связаны бюджеты с перспективой «Финансы»: перспектива или, другими словами, группа целей «Финансы» в сбалансированной системе показателей будет у любой компании. Пример такой перспективы представлен на схеме:

Схема. Перспектива «Финансы» карты целей верхнего уровня [2]

Как видно из схемы, перспектива представляет собой структуру финансовых целей, которые должна достичь компания для своих собственников. Степень же достижения целей характеризуется через ключевые показатели деятельности. Показатели для финансовых целей в подавляющем большинстве случаев финансово-экономические (исключениями могут быть натуральные показатели продаж или позиций на рынке, не включенные по каким-либо причинам в бюджеты), поэтому напрямую связаны с системой бюджетов. Примеры такой связи представлены в таблице 1.

Таблица 1. Связь целей и показателей перспективы «Финансы» с бюджетами [3]

|

№ |

Цель |

Показатель (KPI) |

Бюджет |

|

1 |

Максимальная стоимость компании |

Стоимость чистых активов компании |

Бюджет по балансу |

|

2 |

Максимальный доход собственников |

– Дивиденды начисленные; – Дивиденды выплаченные |

Бюджет распределения прибыли; Бюджет выплат акционе- |

|

№ |

Цель |

Показатель (KPI) |

Бюджет |

|

рам |

|||

|

3 |

Максимальная доля рынка |

Средневзвешенная доля рынка по основным категориям товаров |

Бюджет продаж; Бюджет доходов от реализации |

|

4 |

Максимальная рентабельность |

Рентабельность основной деятельности |

Бюджет доходов и расходов по основной деятель- |

|

5 |

Максимальная валовая прибыль |

Валовая прибыль, начисленная за период |

ности |

Пример особенностей оперативного и стратегического управления во взаимной увязке целей компании и бюджетов через ключевые показатели деятельности: собственники производственной компании хотят получить в течение трех ближайших лет дивиденды на сумму один миллиард рублей. При этом они считают приемлемым направить на выплату дивидендов лишь 40 процентов чистой прибыли, а оставшиеся 60 процентов реинвестировать в бизнес. С учетом таких требований владельцев компании, менеджментом были разработаны следующие ключевые показатели деятельности (см. таблицу 2):

Таблица 2. Цели и показатели верхнего уровня перспективы «Финансы»

|

№ |

Цель |

Показатель (KPI) |

Значения показателей, млн руб. |

|||

|

2021 год |

2022 год |

2023 год |

Итого |

|||

|

1 |

Максимальный доход собственников |

Дивиденды выплаченные |

200 |

350 |

450 |

1000 |

|

2 |

Рост реинвестиций в бизнес |

Объем реинвестиций |

300 |

525 |

675 |

1500 |

Среднеотраслевой для рассматриваемой компании уровень рентабельности бизнеса составляет 12 процентов.

Желая быть несколько более эффективными, чем конкуренты, собственники планируют постепенный «отрыв» от них по рентабельности (см. таблицу 3):

Таблица 3. Динамика показателя «Рентабельность» перспективы «Финансы»

|

№ |

Цель |

Показатель (KPI) |

Значения показателя, % |

|||

|

2021 год |

2022 год |

2023 год |

Итого |

|||

|

1 |

Максимизация рентабельности |

Рентабельность основной деятельности |

12 |

14 |

15 |

15 |

Исходя из показателей «Дивиденды выплаченные», «Объем реинвестиций» и «Рентабельность основной деятельности» менеджментом определяются требования к росту показателей «Валовая прибыль» и «Объем реализации» (см. таблицу 4):

Таблица 4. Динамика показателей «Валовая прибыль» и «Объем реализации» перспективы «Финансы»

|

№ |

Цель |

Показатель (KPI) |

Значения показателей, млн руб. |

|||

|

2021 год |

2022 год |

2023 год |

Итого |

|||

|

1 |

Максимизация валовой прибыли |

Валовая прибыль |

500 |

875 |

1125 |

2500 |

|

2 |

Рост объема реализации |

Объем реализации |

4167 |

6250 |

7500 |

17 917 |

Как связаны бюджеты с декомпозированными показателями:

При создании ССП, после построения карты целей верхнего уровня (или еще можно встретить название «Карта генерального директора»), показатели этого самого верхнего уровня (KPI) раскладываются по центрам финансовой ответственности (ЦФО) на более детальные показатели (аббревиатура: PERFORMANCE INDICATORS, PI).

ЦФО на своем уровне и через свои бюджеты стремятся достичь спущенные им показатели (PI), при достижении которых выполняются и показатели более высокого уровня (KPI), и соответственно – компания приближается к выполнению поставленных целей.

Показатели центров ответственности в свою очередь связаны с их операционными бюджетами. Пример такой взаимосвязи представлен в таблице 5:

Таблица 5. Взаимосвязь декомпозированных показателей центров ответ- ственности с бюджетами (фрагмент) [4]

|

Уровень компании |

Уровень центра ответственности |

||||

|

№ |

Цель верхнего уровня |

Показатель (KPI) |

Декомпозированный показатель (PI) |

ЦФО |

Бюджет |

|

1 |

Максимальная рентабельность |

Рентабельность основной деятельности |

Доходы от реализации основной продукции |

Центр дохода «Продажи» |

Бюджет продаж |

|

Себестоимость реализации основной продукции |

Центр затрат «Производство» |

Бюджет производственной себестоимости |

|||

|

Коммерческие расходы |

Центр затрат «Продажи» |

Бюджет расходов на реализацию |

|||

|

Административные расходы |

Центр затрат «Дирекция» |

Бюджет административных расходов |

|||

Для производственной компании, о которой рассказывалось выше, был установлен ряд необходимых показателей: валовая прибыль, объем реализации и рентабельность. Этих данных достаточно, чтобы рассчитать общую сумму приемлемых расходов (объем реализации за вычетом валовой прибыли).

Следующий шаг – распределение этих суммарных расходов по бюджетам. Для этого компания воспользовалась экспертной оценкой руководителей центров ответственности и статистикой расходов.

Суть особенностей оперативного и стратегического управления в том, что менеджмент компании считает стратегически необходимым снижать в объеме затрат долю производственной себестоимости для увеличения расходов на рекламу, маркетинг и продвижение, то есть произойдет рост доли коммерческих расходов. Долю же административных затрат предлагается оставить на стабильном уровне.

В итоге значения показателей расходов по центрам ответственности, бюджетам и периодам распределились следующим образом -см. таблицу 6: Таблица 6. Распределение значений показателей расходов по ЦФО, бюд- жетам и периодам [5]

|

Декомпозированный показатель (PI) |

ЦФО |

Бюджет |

Тип показателя |

Значения показателей |

|||

|

2021 год |

2022 г од |

2023 год |

Итого |

||||

|

Доходы от реализации основной продукции |

Центр дохода «Продажи» |

Бюджет продаж |

Значение, млн р уб. |

4167 |

6250 |

7500 |

17 917 |

|

Справочно: Итого «Объем затрат» |

– |

Консолидированный бюджет доходов и расходов |

Значение, млн руб. |

3667 |

5375 |

6375 |

15 417 |

|

Себестоимость реализации основной продукции |

Центр затрат «Производство» |

Бюджет производственной себестоимости |

Доля в затратах, % |

70 |

65 |

60 |

– |

|

Значение, млн руб. |

2567 |

3494 |

3825 |

9886 |

|||

|

Коммерческие расходы |

Центр затрат «Продажи» |

Бюджет расходов на реализацию (БДР) |

Доля в затратах, % |

20 |

25 |

30 |

– |

|

Значение, млн руб. |

733 |

1344 |

1913 |

3990 |

|||

|

Административные расходы |

Центр затрат «Дирекция» |

Бюджет административных расходов |

Доля в затратах, % |

10 |

10 |

10 |

– |

|

Значение, млн руб. |

367 |

538 |

638 |

1543 |

|||

Как обеспечить учет фактических значений ключевых показателей:

Важный элемент сбалансированной системы показателей – это процессы обратной связи. Имеются в виду те бизнес-процессы компании, в ходе которых возникают фактические значения стратегических показателей. Такие процессы бывают двух типов:

-

- процессы достижения показателей – основные производственные процессы компании, в рамках которых реализуется стратегия и, как следствие, возникают и значения показателей ее достижения.

Пример: процесс «Продажи» – реализация этого процесса, кроме непосредственно отгрузки продукции покупателям, приводит к формированию фактического значения показателя «Доходы от реализации основной продукции»;

-

- процессы стратегического учета – процессы, специально созданные для учета значений стратегических показателей. Пример: процесс «Управленческий учет», в ходе которого учитывается, в частности, показатель «Коммерческие расходы».

Пример описания процессов, которые обеспечивают учет фактических значений стратегических показателей:

Менеджмент производственной компании, о которой шла речь в примере выше, оценив, какие показатели для него стратегически важны, определил список соответствующих процессов (см. таблицу 7. Процессы обратной связи).

Таблица 7. Процессы обратной связи

|

Декомпозированный показатель (PI) |

Процесс обратной связи |

Тип процесса |

|

Доходы от реализации основной продукции |

Процесс продаж |

Процесс достижения показателей |

|

Себестоимость реализации основной продукции |

Процесс производственного учета |

Процесс стратегического учета |

|

Коммерческие расходы |

CRM-учет |

Процесс стратегического учета |

|

Административные расходы |

Управленческий учет |

Процесс стратегического учета |

Как влияет план стратегических мероприятий на бюджеты компании

В идеале разработка сбалансированной системы показателей завершается созданием плана стратегических мероприятий по достижению сформулированных целей. Такой план – это, по сути, портфель проектов по внедрению тех или иных критических для реализации стратегии инструментов управления.

При этом у любых проектов, и в том числе тех, которые входят в план стратегических мероприятий, есть различные параметры оценки эффективности. Часть этих параметров нефинансовые: затраченное время, отклонение фактических календарных сроков от плановых, оценка качества полученных результатов проекта. Но обязательно будут и финансовые параметры, которые найдут свое отражение в бюджетах. Например, проект «Внедрение системы стратегического учета» имеет четко заданные расходы, которые будут учтены в «Бюджете административных затрат».

Пример взаимосвязи плана стратегических мероприятий и бюджетов компании: в производственной компании разработан план стратегических мероприятий. Определены затраты на его реализацию (см. таблицу 8. План стратегических мероприятий).

Таблица 8. План стратегических мероприятий

|

№ |

Мероприятие |

Бюджет, млн руб. |

Критерий успеха |

|

1 |

Постановка и внедрение автоматизированного управленческого учета |

1,5 |

Автоматизированное формирование Управленческого баланса по плану и по факту |

|

2 |

Постановка и внедрение автоматизированного CRM-учета |

2 |

Автоматизированный расчет CRM-показателей по каждому Клиенту в онлайн-режиме |

|

3 |

Автоматизация производственного учета |

2,5 |

Функционирование автоматизированных рабочих мест на каждом производственном участке |

Вывод: предлагаемый подход к определению особенностей оперативного и стратегического управления абсолютно универсален.

Технология увязки стратегических целей и бюджетов может быть с успехом использована как крупным холдингом, так и небольшим предприятием. Но для ее применения потребуется формализованная стратегия и сбалансированная система показателей.

Список литературы Особенности оперативного и стратегического управления фирмой

- Стратегический менеджмент. Сироткин С.А., Кельчевская Н.Р. Сер. Высшее образование: Бакалавриат (УрФУ). Уч. пособ. Москва, 2021. - 263 с.

- Стратегия бизнеса. Портных В.В. Москва, 2021. (4-е изд.). - 274 с.

- Стратегия и современная модель управления в сфере денежно-кредитных отношений. Федоров Л.В. Учебник для магистров / Под редакцией К.К. Кумехова. Москва, 2021. (2-е изд.). - 258 с.

- Финансовые стратегии компаний АПК. Костина Р.В., Уколов А.И. Москва-Берлин, ООО Директмедиа Паблишинг. 2021. - 735 с.

- Цифровизация в системе инновационных стратегий в социально-экономической сфере и промышленном производстве. Суртаева О.С. Москва, 2021. (2-е издание). - 154 с.