Особенности организации бухгалтерского учета объектов основных средств и ее совершенствование на примере финансово-хозяйственной деятельности ООО «Мамадышская продовольственная компания»

Автор: Хадиуллина А.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-2 (24), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140120034

IDR: 140120034

Текст статьи Особенности организации бухгалтерского учета объектов основных средств и ее совершенствование на примере финансово-хозяйственной деятельности ООО «Мамадышская продовольственная компания»

Важнейшей задачей функционирования национальной экономической системы является максимизация удовлетворения потребностей общества на основе эффективного использования ограниченных ресурсов. Решение данной проблемы во многом связано с деятельностью предприятия как субъекта экономических отношений, обеспечивающего расширенное воспроизводство. Эффективная же деятельность хозяйствующего субъекта во многом обуславливается его устойчивым развитием [3].

Производственно - хозяйственная деятельность компании поддерживается не только за счет применения материальных, трудовых и финансовых ресурсов, но и за счет основных фондов – средств труда и материальных условий процесса труда. Важным фактором повышения эффективности производства на предприятиях является обеспеченность их основными средствами в необходимом количестве и ассортименте и более полное их использование.

Основным стандартом, регулирующим порядок учета основных средств в России, является ПБУ 6/01 “Учет основных средств”.

Актуальность темы исследования, заключается в том, что основные средства играют огромную роль в процессе труда, так как они в своей совокупности образуют производственно - техническую базу и определяют производственную мощь предприятия. Для эффективного функционирования каждая организация обязана оценивать состояние своих основных фондов, их структуру и состояние, что дает возможность повысить производительность применяемых основных фондов, а кроме того обнаружить и доработать негативные отклонения[1].

Подробнее данную тему рассмотрим на примере Общества с ограниченной ответственностью «Мамадышская продовольственная корпорация» (далее ООО «Мамадышская ПК»). ООО «Мамадышская ПК» является юридическим лицом и свою деятельность осуществляет на основании Устава. Основным видом деятельности является растениеводство в сочетании с животноводством [3].

ООО «Мамадышская ПК» имеет в своем составе следующие организационные структурные подразделения:

-

1. Комплекс по переработке зерновых культур. В комплекс входит сушильная камера для сушки зерна с холодным складом.

-

2. Ремонтно-механический цех по изготовлению металлоконструкций и животноводческих ферм, ремонту оборудования и инвентаря.

-

3. Цех переработки молока и молочной продукции.

-

4. Животноводческие фермы.

-

5. Автотранспортное хозяйство: с агрегатным цехом по ремонту двигателей и агрегатов, с парком легкового и грузового автотранспорта, тракторного парка, спецтехники, землеройных и грузоподъемных механизмов. ООО «Мамадышская ПК» располагает оборудованными складскими помещениями и открытыми площадями для складирования зерна, строительных материалов, топлива.

Бухгалтерский учет ведется бухгалтерской службой, возглавляемой главным бухгалтером ООО «Мамадышская ПК». Деятельность бухгалтерии регулируется «Положением о бухгалтерии».

Для приемки основных средств (не требующих монтажа) в ООО «Мамадышская ПК», а также для включения объектов в состав основных средств и ввода в эксплуатацию предназначены три унифицированные формы:

-

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

-

- Акт о приеме-передаче здания (форма №ОС-1а);

-

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) форма №ОС-1б).

Списание автотранспорта ООО «Мамадышская ПК» оформляется Актом о списании автотранспортных средств (форма №ОС-4а). Для списания всех остальных объектов основных средств используют две унифицированные формы:

-

- форма №ОС-4 - при списании одного объекта;

-

- форма №ОС-4б - при одновременном списании нескольких объектов.

В учетной политике ООО «Мамадышская ПК» утвержден линейный метод начисления амортизации. Линейный способ предполагает равномерное начисление амортизации в течение всего срока полезного использования. Годовая сумма амортизации определяется исходя из первоначальной стоимости (ПС) объекта основного средства и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Амортизационные отчисления (АОгод.) можно найти по формуле: АОгод. = ПС * Нам.год.

Для учета амортизации в ООО «Мамадышская ПК» используется счет 02.1 «Амортизация основных средств». Счет 02.1 предназначен для обобщения информации об амортизации, накопленной за время эксплуатации ОС.

Проведем анализ состава, структуры и динамики основных средств организации. Основной целью анализа состава, структуры и динамики основных средств является определение путей повышения эффективности их использования.

Источниками данных для проведения анализа состава, структуры и динамики основных средств ООО «Мамадышская ПК» служат: бухгалтерский баланс, пояснения к бухгалтерскому балансу. Данные о наличии и движении основных средств ООО «Мамадышская ПК» за 20132015 гг. приведены в таблице 1.

Таблица 1 – Состав, структура и динамика объектов основных средств ООО «Мамадышская ПК» за 2013-2015 гг.

|

Группа основных средств |

2013 год |

2014 год |

2015 год |

|||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

I.Производственные основные средства |

12953 |

99, 4 |

14279 |

99,5 |

15354 |

99,5 |

|

Здания |

677 |

5,2 |

704 |

5 |

580 |

3,8 |

|

Сооружения |

7914 |

60, 7 |

9287 |

64,7 |

10134 |

65,7 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Машины и оборудование |

4146 |

31, 8 |

4085 |

28,5 |

4437 |

28,8 |

|

Транспортные средства |

138 |

1,0 6 |

122 |

0,85 |

124 |

0,8 |

|

Производственный и хозяйственный инвентарь |

78 |

0,6 |

81 |

0,56 |

79 |

0,5 |

|

II.Непроизводственные основные средства |

78 |

0,6 |

73 |

0,51 |

79 |

0,5 |

|

ВСЕГО |

13031 |

100 |

14352 |

100 |

15433 |

100 |

Согласно данным таблицы 1 видно, что по итогам трех лет наблюдается тенденция увеличения объектов основных средств в ООО «Мамадышская ПК». За период с 2013 года по 2015 год общее увеличение составило 2401 млн. рублей (15354 - 12953). Этому способствовало увеличение стоимости основных производственных средств, в частности сооружений, за последние три года на 2220 миллионов рублей, т.е. на 28%. Увеличение произошло также в стоимости машин и оборудования на 291 миллионов рублей (на 7%).

Помимо этого видно, что стоимость зданий за два года уменьшилась в целом на 14% ((580/677)*100 - 100). В 2015 году по сравнению с 2014 годом произошел резкий спад их стоимости на 124 миллионов рублей - примерно 18% ((580/704)*100-100). Так же наблюдается снижение стоимости и по транспортным средствам. С 2013 года по 2015 год их стоимость снизилась на 14 миллионов рублей (на 10%). Это было вызвано выбытием (продажей)

данных основных средств, числящихся на бухгалтерском балансе ООО «Мамадышская ПК».

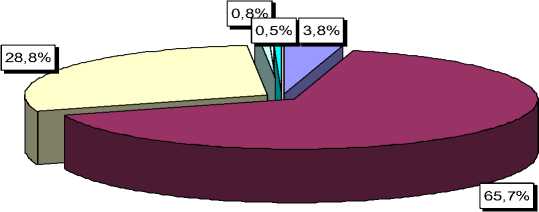

В целом по ООО «Мамадышская ПК», анализируя состав, структуру и динамику основных средств, тенденция увеличения стоимости основных производственных фондов произошла за счет роста стоимости сооружений, машин и оборудования. Указанные виды основных средств так же можно различать и по их роли в производственном процессе. Они занимают за 2015 год наибольший удельный вес в общей стоимости основных средств (см. рис. 1).

Здания Сооружения Машины и оборудование Транспортные средства Производственный инвентарь

Рисунок 1 – Структура основных средств в ООО «Мамадышская продовольственная корпорация» за 2015 год

Согласно рисунку 1 наибольший удельный вес занимают в структуре основных средств за 2015 год сооружения ООО «Мамадышская ПК» - 65,7%, далее машины и оборудование – 28,8%, здания – 3,8%, транспортные средства – 0,8% и производственный инвентарь – 0,5%.

Активные основные средства ООО «Мамадышская ПК» (машины, специальное технологическое оборудование, производственные станки и т.д.) непосредственно участвуют в переработке сырья, материалов и полуфабрикатов. Пассивные (здания, сооружения и т.д.) обеспечивают нормальное функционирование активных составляющих основных средств. Повышение удельного веса активной части в общей стоимости основных средств анализируемой организации свидетельствует о технической оснащенности, и увеличения производственной мощности ООО «Мамадышская ПК».

Наряду с промышленно-производственными основными средствами в составе фондов ООО «Мамадышская ПК» имеются непроизводственные основные средства. Это свидетельствует о том, что на балансе организации числятся объекты социально-культурного и бытового назначения, которые содержатся за счет средств анализируемой организации. Наличие непроизводственных основных средств является свидетельством расширения сферы услуг, оказываемых работникам ООО «Мамадышская ПК», что способствует улучшению их благосостояния и влияет на повышение эффективности производства.

Для анализа эффективности использования объектов основных средств за период с 2013 года по 2015 год используем данные бухгалтерской отчетности ООО «Мамадышская ПК», которые представлены в таблице 2.

Таблица 2 – Динамика показателей эффективности использования основных средств ООО «Мамадышская продовольственная корпорация» за 2012-2014 гг.

|

Показатель |

Год |

Откл. 2014 года от 2013 года |

Откл. 2015 года от 2014 года |

Откл. 2015 года от 2013 года |

||

|

2013 |

2014 |

2015 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Годовой объем выпуска товарной продукции (млн. руб.) |

54810 |

68060 |

68743 |

+13242 |

+683 |

+13933 |

|

2. Среднегодовая стоимость основных производственных фондов (млн.руб.) |

12712,5 |

13616 |

14816,5 |

+903,5 |

+1200, 5 |

+2104 |

|

3. Среднегодовая численность промышленно производственного персонала (чел.) |

491 |

496 |

512 |

+5 |

+16 |

+21 |

|

4. Фондоотдача, руб. (1:2) |

4,31 |

4,99 |

4,64 |

+0,68 |

-0,35 |

+0,33 |

|

5. Фондоемкость, руб. (2:1) |

0,23 |

0,20 |

0,22 |

-0,03 |

+0,02 |

-0,01 |

|

6. Фондовооруженность, млн.руб. (2:3) |

25,89 |

27,45 |

28,94 |

+1,56 |

+1,49 |

+3,05 |

Анализ проведенных расчетов за период 2013-2015 гг. показывает, что фондоотдача в 2015 году увеличилась на +0,33 рубля по сравнению с 2013 годом и на -0,35 рубль по сравнению с 2014 годом. Данный показатель эффективности использования основных средств характеризует, что на один рубль среднегодовой стоимости основных средств приходится готовой продукции в 2013 году 4,31 рубля, в 2014 году – 4,99 рубля, в 2015 году – 4,62 рубля. Таким образом, рост фондоотдачи — это главный фактор экономии средств, вложенных в основные средства.

Показатель фондоемкости в ООО «Мамадышская продовольственная корпорация» достаточно невысок. Он свидетельствует о том, что анализируемой организации для производства одного рубля готовой продукции, было затрачено основных средств, в 2013 году -0,23 рубля и 2014 рубля – 0,20 рубля, в 2015 году уже 0,22 рубля. То есть с каждым годом ООО «Мамадышская продовольственная корпорация» затрачивает все меньше основных средств с целью получения одного рубля готовой продукции, как следствие происходит относительная экономия средств организации.

Следует отметить, что увеличивается постепенно показатель, характеризующий степень оснащенности труда основными средствами – фондовооруженность. По сравнению с 2013 году он увеличился в 2015 году на 3,05 млн. рублей и составил 28,94 млн. рублей на одного работника ООО «Мамадышская продовольственная корпорация».

В настоящее время можно предложить повысить еще на несколько пунктов показатель фондоотдачи за счет следующих мероприятий:

-

• механизация и автоматизация производственного процесса;

-

• использование прогрессивной технологии;

-

• модернизация действующего оборудования;

-

• сокращение количества неустановленного оборудования;

-

• увеличение доли активной части основных средств;

-

• увеличение времени работы технологического оборудования;

-

• повышение интенсивной работы оборудования;

-

• обеспечение соответствия качества сырья и материалов

требованиям технологического процесса и повышения квалификации промышленно-производственного персонала.

Однако необходимо задуматься над увеличением размеров капитальных вложений в уже имеющееся производственное оборудование для повышения эффективности их функционирования. В этом случае техническое совершенствование и модернизация оборудования снизили бы потребность организации в новейших технологиях, что привело бы к экономии средств. Дополнительно необходимо провести работы по увеличению количества и удельного веса действующего оборудования.

Таким образом, мобилизация внутренних резервов снижения себестоимости обеспечивает повышение прибыли, а, следовательно, и повышение эффективности производства в целом. Источники резервов снижения себестоимости можно разделить на две группы: во-первых, это эффективное использование производственной мощности, обеспечивающей увеличение объема производства; во-вторых, это сокращение затрат на производство за счет экономного использования всех видов ресурсов, роста производительности труда, сокращение непроизводственных расходов и производственного брака, сокращение потерь рабочего времени.

Для совершенствования бухгалтерского учета основных средств ООО «Мамадышская ПК» рекомендуется:

-

- организовать учет в организации таким образом, чтобы поступление в бухгалтерский отдел первичной документации на объекты основных средств сопровождалось бы заполнением, в первую очередь, бумажной формы инвентарной карты, а уже на ее основании и электронной;

-

- открыть аналитические счета третьего порядка к счету 01 «Основные средства», чтобы учет основных средств велся пообъектно;

-

- разработать инструкции бухгалтера по учету основных средств;

-

- организация материальной ответственности в отношении каждого материально-ответственного лица, за которым закреплен объект основных средств.

Таким образом, предложенные мероприятия по совершенствованию учета основных средств обеспечат формирование полной и достоверной информации, которая выявится в экономический эффект посредством увеличения производительности работников бухгалтерии ООО «Мамадышская ПК».

Список литературы Особенности организации бухгалтерского учета объектов основных средств и ее совершенствование на примере финансово-хозяйственной деятельности ООО «Мамадышская продовольственная компания»

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденное Приказом Минфина РФ от 30 марта 2001 г. № 26.//Справочно-правовая система «Консультант».

- Гарифуллина А. А. Различные подходы к определению понятий «основные средства», их «оценка» и «амортизация» /А. А. Гарифуллина//Молодой ученый. -2014. -№7. -С. 324-327.

- Осадчий Э.А. Закономерности развития хозяйствующего субъекта в инновационной экономике/Чувашский государственный университет им. И.Н. Ульянова. Чебокспры. -2009.

- Мамадышская продовольственная компания: http://www.rusprofile.ru/id/3498727