Особенности организации финансов на предприятиях малого бизнеса

Автор: Гаскаров Н.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140116573

IDR: 140116573

Текст статьи Особенности организации финансов на предприятиях малого бизнеса

При управлении деятельностью малого предприятия в современных условиях хозяйствования одной из главных целей его функционирования является обеспечение выживаемости на рынке и улучшение его благосостояния, требующее постоянного увеличения доходности и рентабельности предприятия при сохранении его ликвидности и платежеспособности. Важная роль в реализации этой задачи отводится организации финансов на малом предприятии.

Определению сущности и роли малого бизнеса посвящены работы Хамидуллина1 Ф.Ф. Мукосеева2 Д.В., Бурова3 В.Ю., Дуловой4 «Малый бизнес» определим как предпринимательскую деятельность физического или юридического лица, имеющую следующие признаки:

-

- связана с высоким риском;

-

- основной целью является получение прибыли за счет производства и продажи товаров и услуг;

-

- базовым элементом внутренней структуры является частная собственность;

-

- относительно небольшая доля рынка в рыночном пространстве и относительно небольшое число производимых продуктов5;

-

- соответствующая критериям отнесения к малому

предпринимательству.

Субъектный состав малых предприятий в РФ образуют:

хозяйственные общества и партнерства; кооперативы (производственные, сельскохозяйственные потребительские); крестьянские (фермерские) хозяйства; индивидуальные предприниматели6.

Роль малого бизнеса в литературе рассматривается с двух сторон: экономической и социальной.

К экономическим функциям малого бизнеса относятся:

-

- способствование стабилизации макроэкономических процессов за счет гибкости и высокой приспособляемости к изменчивости рыночной конъюнктуры;

-

- развитие инновационного потенциала экономики;

-

- более быстрое освоение новых видов товаров и услуг;

-

- развитие отраслей неинтересных крупным компаниям;

-

- пополнение федерального и местного бюджета путём налоговых платежей.

К социальным функциям можно отнести:

-

- снижение безработицы;

-

- удовлетворение потребностей клиентов;

-

- совершенствование качества сервиса;

-

- уменьшение напряженности в обществе

-

- предоставление людям возможности самореализации;

-

- использование труда социально-уязвленных и социальнонестабильных слоёв общества

Особенностями финансов малого бизнеса являются:

-

- затрудненность доступа на финансовый и денежный рынки, связанная с малодоступностью кредитов из-за их дороговизны, рискованного финансового положения предприятия и отсутствия кредитной истории;

-

- собственник малого бизнеса подвергается большему риску, так как возможности осуществления личных инвестиций ограничены горизонтом собственного предприятия: любой лишний доход идет в дело;

-

- более низкий по сравнению с крупными предприятиями уровень ликвидности малого бизнеса, малые предприятия испытывают трудности с мобилизацией «живых денег»;

-

- высокий уровень финансового риска, связанный с ориентацией малого бизнеса на заемное финансирование7.

Основой организации финансов малого предприятия является обеспечение его финансовыми ресурсами в размерах, необходимых для осуществления деятельности компании.

Рассмотрим далее сущность финансовых ресурсов и источники их формирования.

Финансовые ресурсы организации – это совокупность источников денежных средств (собственных денежных доходов и поступлений извне), аккумулируемых организацией в целях осуществления всех видов деятельности, а именно для выполнения финансовых обязательств организации, финансирования текущих затрат, затрат на расширение производства.

В целях проведения анализа формирования финансовых ресурсов малых предприятий различными авторами проводится классификация видов или форм финансирования малых предприятий.

Автор Мусиенко8 С.О. проводит их классификацию по конечному виду получения источников (таблица 1)

Таблица 1 – Формы финансирования малых предприятий, предложенные автором Мусиенко С.О.

|

Классификация форм финансирования |

Формы финансирования |

Объект обеспечения форм финансирования |

|

Прямые |

Банковское кредитование |

Основные средства и оборотные средства |

|

Субсидии государства |

||

|

Накопленная чистая прибыль организации |

||

|

Косвенные |

Лизинг |

Основные средства |

|

Факторинг |

Оборотные средства |

|

|

Кооперация |

Выручка |

|

|

Интеграция |

Выручка, основные и оборотные средства |

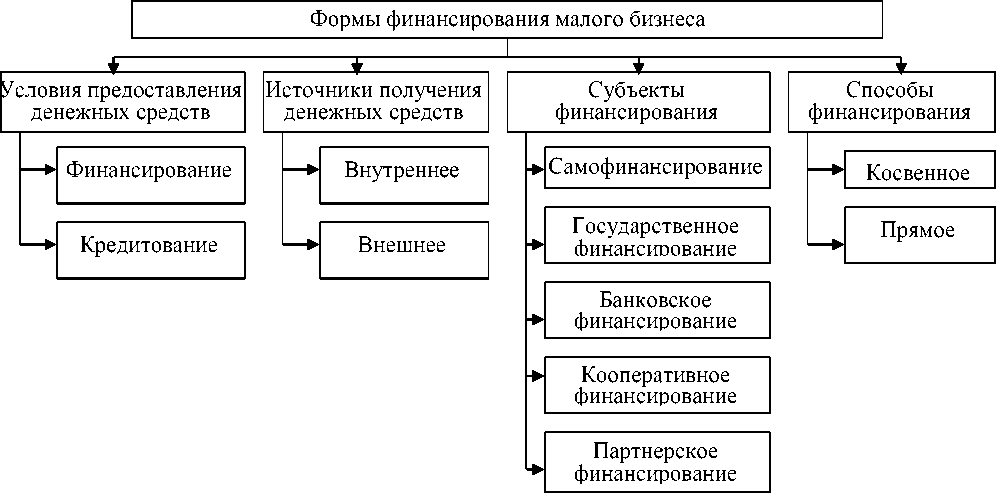

Автор статьи Горбунова И.И. классификацию форм финансирования малых предприятий проводит по нескольким основаниям: условиям предоставления денежных средств; источникам получения денежных средств; субъектам и способам финансирования (рисунок 1).

Рассмотренные формы финансирования имеют соответствующие источники.

Проведенные автором Лебедевой9 Е.Ю. исследования показали, что в перспективе для малых предприятий целесообразна следующая смешанная по видам источников и диверсифицированная по рискам привлечения структура финансовых ресурсов: государственная поддержка – 15–20%; собственные источники – 40–50%; заемные средства – 45–30%.

Рисунок 1 – Классификация форм финансирования малых предприятий10

Для анализа источников финансирования и осуществления анализа финансовой деятельности предприятия, необходима его бухгалтерская отчетность.

Согласно п. 6 Приказа № 6611 и п. 4 статьи 6 Закона № 402-ФЗ12

организациям – субъектам малого предпринимательства можно ограничиться упрощенной бухгалтерской отчетностью, которая состоит из бухгалтерского баланса; отчета о финансовых результатах; отчета о целевом использовании средств; приложений к ним. Упрощенные формы этих трех форм бухгалтерской отчетности приводятся в Приложении № 5 к Приказу № 66н.

Особенности финансов малого бизнеса можно рассматривать также относительно системы налогообложения. В соответствии с главами 26.2 и 26.3 Налогового кодекса РФ к небольшим предприятиям могут применяться особые режимы налогообложения. Дополнительно к этим особым режимам применяется и упрощенная система бухгалтерского учета. Малые предприятия, функционирующие в тех областях экономики, в которых сложно осуществлять контроль над доходами, должны платить единый налог на вмененный доход. В основном это предприятия бытового обслуживания, торговли, общественного питания, небольшие автотранспортные предприятия. Уплата единого налога на вмененный доход также заменяет налог на прибыль, единый социальный налог, налог на имущество. Организации, переведенные на единый налог на вмененный доход, не являются плательщиками налога на добавленную стоимость.

Для малых предприятий применяется также упрощенная система бухгалтерского учета. Если малое предприятие использует особые режимы налогообложения, то оно не обязано вести учет методом двойной записи и, следовательно, составлять и представлять бухгалтерский баланс.

Кроме того, малое производство, как правило, более экономично. У малого предприятия, по сравнению с крупным, короче сроки капитального

– Электрон. дан. – URL: LAW_122855/ Электрон. текст. дан. – Послед обновление 16.11.2016.

-

12 Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» [ред. 23.05.2016 № 149-ФЗ] [Электронный ресурс] // справ.-правовая система «КонсультантПлюс». ВерсияПроф. – Электрон. дан. – URL: http://www.consultant.ru/document/cons_doc_LAW_122855/ Электрон. текст. дан. – Послед

обновление 16.11.2016.

строительства, для их создания нужен относительно меньший стартовый капитал. Оборачиваемость средств у них в 2 – 2,5 раза выше, что обеспечивает достаточно высокую норму прибыли. Эти предприятия обычно лучше используют свой капитал, оборудование и производственные площади, не держат крупных запасов. Они успешнее экономят на административно-управленческих расходах благодаря простоте и гибкости процедуры управления.

Управление финансовыми потоками в малом предприятии имеет свои отличительные особенности. В отличие от крупных компаний, владелец малого бизнеса, как правило, самостоятельно ведет все финансовые операции.

Следующая особенность - небольшой капитал, которым необходимо эффективно распорядиться для развития предприятия. Руководитель малого бизнеса должен быстро и, в то же время, взвешено принимать решения о перенаправлении финансовых потоков, которые необходимы для организации производства, рекламной компании или выплаты зарплаты сотрудникам.

Отличительной особенностью является то, что деньги, которые вкладываются в развитие предприятия, являются личными средствами владельца или средствами, которые были получены под залог личного имущества, что также предполагает определенные ограничения на использование финансов.

Таким образом управлению финансами предприятий малого и среднего бизнеса присущи следующие особенности: высокая оборачиваемость оборотных активов, высока платежеспособность и деловая активность, мобильность бизнеса, упрощенность бухгалтерского учета баланса.

Список литературы Особенности организации финансов на предприятиях малого бизнеса

- Федеральный закон от 24 июля 2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с 01.08.2016) //справ.-правовая система «КонсультантПлюс». ВерсияПроф. -Электрон. дан. -URL: http://www.consultant.ru/Электрон. текст. дан. -Послед обновление 24.10.2016.

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» //справ.-правовая система «КонсультантПлюс». ВерсияПроф. -Электрон. дан. -URL: http://www.consultant.ru/document/cons Электрон. текст. дан. -Послед обновление 16.11.2016.

- Приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций» //справ.-правовая система «КонсультантПлюс». ВерсияПроф.-Электрон. дан. -URL: http://www.consultant.ru/document/cons_doc/Электрон. текст. дан. -Послед обновление 16.11.2016.

- Буров, В.Ю., Потаев, В.С., Суходолов, А.П. Малое предпринимательство в России и Байкальском регионе (история, современное состояние, проблемы, перспективы развития) (монография)/В.Ю. Буров, В.С. Потаев, А.П. Суходолов -Иркутск Изд-во Иркут. гос. ун-та, 2011. -282 с.

- Бурова, О.Н. Совершенствование оценки финансового состояния малых организаций в Российской Федерации: дис. канд. экон. наук: 08.00.1о/О.Н. Бурова. -Москва, 2015. -170с.

- Лебедева, Е.Ю. Совершенствование механизма управления финансовыми ресурсами малых предприятий: автореф. дисс. на соискание ученой степени кандидата экономических наук: 08.00.10/Е.Ю.Лебедева -Москва, 2013. -26 с.

- Основы предпринимательства: учебное пособие, издание второе доп. и перераб./В.Ю.Буров. -Чита: Изд-во ЧитГУ, 2013. -441 с.

- Хамидуллин, Ф.Ф. Развитие методологии исследования малого бизнеса/Ф.Ф. Хамидуллин//Проблемы современной экономики. Евразийский международный научно-аналитический журнал. -2016. -№ 3 (19).

- Горбунова И.И. Проблемы формирования финансовых ресурсов малых предприятий/И.И. Горбунова //CYBERLENINKA.RU: Управление экономическими системами: электроннный научный журнал. -2011. -Выпуск № 31 -Электрон. дан. -URL: http://cyberleninka.ru/article/n/problemy-formirovaniya-finansovyh-resursov (дата обращения: 11.11.2016). -Загл. с экрана.

- Дулова, А.Д. Малое предпринимательство: понятие и место в экономике страны/А.Д. Дулова //SCI-ARTICLE.RU: Публикация научных статей. -2015. -№ 27 -Электрон. дан. -URL: http://sci-article.ru (дата обращения: 07.11.2016) -Загл. с экрана.

- Мусиенко, С.О. Сравнительный анализ основных форм финансирования малых промышленных предприятий/С.О. Мусиенко .//HUMAN.SNAUKA.RU: Гуманитарные научные исследования. -2014. -№ 8. -Электрон. дан. -URL: http://human.snauka.ru (дата обращения: 23.10.2016) -Загл. с экрана.

- Cтoянoва E.С. Деньги в малом бизнесе: особенности финансового менеджмента небольших фирм/Е.С. Стоянова //WWW.KLERK.RU: Клерк.Ру -весь для бухгалтера -Электрон. дан. -URL: http://www.klerk.ru/(дата обращения: 13.11.2016). -Загл. с экрана.