Особенности организации системы учета и исчисления себестоимости работ (услуг) строительных подрядных организаций

строительных подрядных организаций")

Автор: Медведева О.В.

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 1 (17), 2017 года.

Бесплатный доступ

Строительный рынок России сегодня формируют различные по своему составу и размеру экономические субъекты: государственные корпорации, крупные, средние и малые рыночные структуры, осуществляющие деятельность на договорно-правовой основе в области промышленного и гражданско-жилищного строительства. Выполнение значительного объема строительных, ремонтных и монтажных работ на строительном рынке осуществляется силами подрядных и субподрядных организаций. В последние годы наблюдается существенное ухудшение деловой среды в строительной сфере. Тяжелая финансово-экономическая ситуация в стране, высокий уровень конкуренции на строительном рынке и падение спроса на строительно-монтажные работы ставят под угрозу «выживаемость» ряда строительных подрядных организаций. Одной из ключевых проблем, препятствующих развитию участников строительной отрасли, является низкая рентабельность строительных работ (услуг), обусловленная высокой себестоимостью производимых работ. В этой связи у строительных подрядных организаций возникает потребность в рациональной организации системы учета, исчисления и контроля себестоимости строительных работ (услуг). В статье рассмотрены особенности организации учета и исчисления себестоимости работ (услуг) строительных подрядных организаций, определены специфические особенности строительной деятельности и их влияние на систему бухгалтерского и налогового учета себестоимости работ (услуг) строительных подрядных организаций, отражены ключевые методические аспекты организации учета затрат в организациях строительной сферы.

Строительство, строительные подрядные организации, подрядчик, строительные работы (услуги) особенности организации учета, затраты, себестоимость, калькулирование, учет, исчисление

Короткий адрес: https://sciup.org/14338939

IDR: 14338939 | УДК: 339.13

Peculiarities of organization of the accounting system and calculation of the cost of works (services) of construction contract organizations

The building market of Russia today is formed by economic entities of various sizes and sizes: public corporations, large, medium and small market structures that carry out activities on a contractual and legal basis in the field of industrial and civil-housing construction. Implementation of a significant amount of construction, repair and installation work in the construction market is carried out by contractors and subcontractors. In recent years, there has been a significant deterioration in the business environment in the construction sector. The heavy financial and economic situation in the country, a high level of competition in the construction market and a drop in demand for construction and installation work threaten the “survivability" of a number of construction contractors. One of the key problems hampering the development of participants in the construction industry is the low profitability of construction works (services), due to the high cost of production. In this regard, the construction contracting organizations there is a need for a rational organization of the accounting system, calculation and control of the cost of construction works (services). The peculiarities of construction activity and their impact on the system of accounting and tax accounting of the cost of works (services) of construction contract organizations are considered in the article, the key methodical aspects of organization of cost accounting in organizations of construction Sphere.

Текст научной статьи Особенности организации системы учета и исчисления себестоимости работ (услуг) строительных подрядных организаций

Строительство – одна из ключевых и активно развивающихся отраслей современной российской экономики, характеризующаяся высоким объемом капиталовложений. Строительный бизнес могут вести юридические и физические лица, осуществляющие деятельность в сфере промышленного и гражданско-жилищного строительства и выступающие как инвесторы, заказчики-застройщики или подрядчики.

Подрядчиком выступает физическое или юридическое лицо, которое выполняет работы по договору подряда или государственному контракту. Для выполнения крупных строительных работ (услуг) организация-подрядчик может привлекать сторонние строительные организации, имеющие статус субподрядной организации. Таким образом, в этом случае ведущая организация-подрядчик приобретает статус генерального подрядчика. Основными функциями генерального подрядчика являются контроль и координация действий субподрядчиков, обеспечение выполнения работ (услуг) по договору подряда в соответствии с нормами действующего гражданского и градостроительного законодательства.

Субподрядные организации выполняют отдельные виды строительных, монтажных и ремонтных работ, предусмотренные условиями договоров подряда и субподряда. Деятельность генерального подрядчика и субподрядных организаций по осу- ществлению строительных и монтажных работ осуществляется на основании допуска, выданного саморегулируемой организацией.

В таблице 1 представлены результаты анализа состояния строительного подрядного рынка России за 2015 год [1, с.7-8]. Как видно из таблицы 1, в сфере строительного подрядного рынка преобладают средние и малые подрядные организации (около 90%), характеризующиеся нестабильным финансовым положением и низкой рентабельностью деятельности.

Рентабельность напрямую взаимосвязана с себестоимостью производимых работ (услуг). Одним из путей повышения рентабельности для строительной организации может являться проведение мероприятий, направленных на снижение себестоимости производимых строительных работ (услуг).

Себестоимость – наиболее важный качественный показатель, характеризующий результаты деятельности строительной подрядной организации. Рост или снижение себестоимости строительных работ (услуг) оказывает прямое действие на эффективность её функционирования. Учет, проверка и контроль себестоимости производимых работ (услуг) для строительной подрядной организации – наиболее важная составляющая системы финансового управления и планирования, основная задача которых заключается в своевременном, полном и систематическом отражении всех хозяйственных

Анализ структуры строительного подрядного рынка России, 2015 г.

Таблица 1

|

Участники строительного рынка (СР) |

Доля, % в общем числе участников СР |

Финансовое состояние / рентабельность деятельности |

|

I группа Крупные строительные подрядные организации |

6-8% |

Устойчивое / рентабельна |

|

II группа Средние и малые подрядные организации |

20 % |

Кризисное, неустойчивое, на грани банкротства / низкая рентабельность или убыточность деятельности |

|

III группа Средние и малые подрядные организации |

70% |

Неустойчивое (спады и подъемы) / низкая рентабельность. При этом не являются банкротами |

операций, связанных с расходами, осуществляемыми в ходе строительной деятельности и их систематическом контроле и анализе.

Строительство, как и любая иная отрасль экономики, имеет свою специфические особенности, которые оказывают значительное влияние на организацию и ведение бухгалтерского и налогового учета в организациях строительной сферы. Определение финансовых результатов от строительной деятельности зависит от избранной методики учета затрат и калькулирования себестоимости.

В строительной отрасли используют три показателя себестоимости:

-

1. Сметная себестоимость строительно-монтажных работ (СМР), возводимых объектов недвижимости – определяется на первоначальном этапе производственной деятельности проектной организацией на основе инженерно-технических регламентных документов (СНИПов). Для определения сметной стоимости используют сметные нормы (нормы расхода материалов) и текущие цены материалов на дату расчета сметной стоимости. Сметная стоимость подлежит индексированию. Показатель сметной себестоимости является основным для налоговых органов при проверке прибыльности строительного объекта [2, с.45].

-

2. Плановая себестоимость – прогнозируемая величина строительно-монтажных работ или затрат строительной организации по возведению объекта. Формируется на основе информации, отражаемой в договорах подряда, договорах на поставку материально-технических ресурсов, информации управленческого учета. Исчисление плановой себестоимости – необходимый этап финансово-экономической деятельности строительных организаций, позволяющий определить целесообразность выполнения планируемых видов СМР (услуг). Если плановая себестоимость превысит рыночную цену работ, выполнять их нецелесообразно. Исчисление плановой себестоимости также позволяет составить предварительную калькуляцию работ по элементам предстоящих затрат.

-

3. Фактическая себестоимость СМР – это сумма фактических затрат, произведенных строительной подрядной организацией в ходе выполнения СМР. Информационной базой для исчисления этого вида себестоимости традиционно выступают данные бухгалтерского учета строительной подрядной организации. Данные о фактической себестоимости СМР используются в ходе экономического анализа, прогнозирования и принятия решений по совершенствованию данного вида работ на краткосрочную и долгосрочную перспективу, а также при определении финансовых результатов деятельности строительной организации [3, с.43].

Отметим, что формирование показателя фактической себестоимости СМР на основе данных бухгалтерского финансового и налогового учета не всегда позволяет получить реалистичные данные о доходах и расходах строительной организации, поскольку сложившаяся учетная практика (информация, отражаемая в бухгалтерском финансовом и налоговом учете и бухгалтерской отчетности) в большей степени отражает сведения о состоянии дел строительной подрядной организации в прошлом. Кроме того, не все затраты, понесенные строительной организацией при выполнении СМР, отражаются в бухгалтерском и налоговом учете при отсутствии оснований принятия их к учету (например, отсутствует документы, подтверждающие расходы). Таким образом, определение сметной и плановой себестоимости СМР позволит получить более реальную картину о будущих затратах и результатах финансово-хозяйственной деятельности. Для максимально точного определения плановой себестоимости СМР строительной организации необходима управленческая информационная система учета и контроллинга затрат, осуществляющая деятельность в рамках следующих направлений:

-

- своевременное и достоверное исчисление всех видов себестоимости;

-

- составление плановых и фактических калькуляций;

-

- анализ выполнения плановых калькуляций;

-

- анализ рациональности использования материально-технических и финансовых ресурсов;

-

- оценка эффективности понесенных затрат;

-

- выявление влияние различных факторов на формирование себестоимости и др.

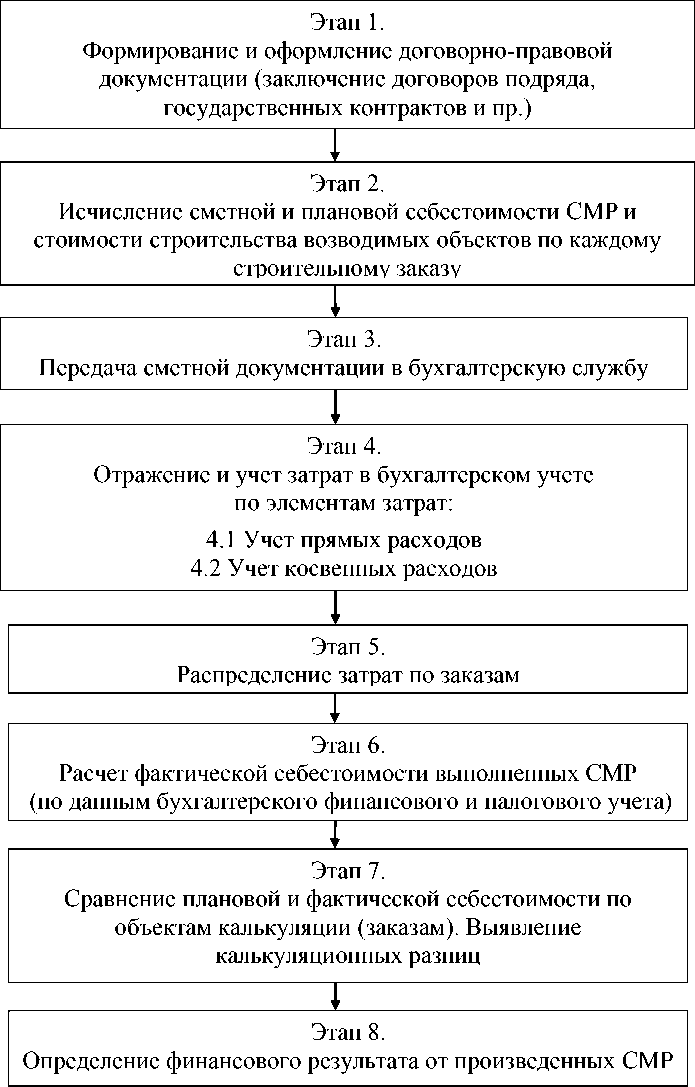

Систему организации учета и исчисления себестоимости (работ и услуг) в строительной подрядной организации условно можно представить в виде алгоритма, представленного на рисунке 1 [4. с.25].

Представленный алгоритм показывает, что спектр операций, подлежащих отражению в системе бухгалтерского финансового учета себестоимости работ (услуг) строительной подрядной организации значителен, что обусловлено широким диапазоном строительных, монтажных и ремонтных работ, выполняемых подрядчиками. Это обстоятельство обуславливает наличие в бухгалтерской службе строительной подрядной организации расширенного штата учетно-финансовой и планово-экономической службы.

Бухгалтерский и налоговый учет себестоимости работ (услуг) в организациях строительной сферы ведут в соответствии с учетной политикой организации, формируемой на основании нормативных и методологических актов, действующих в текущих условиях на территории РФ. К числу наиболее важных из них можно отнести:

-

1. Федеральный закон «О бухгалтерском учете» от 06.11.2011 г. № 402-ФЗ (в ред. от 23.05.2016 г.).

-

2. Налоговый кодекс Российской Федерации, часть I и II.

-

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.1998 №34н) (в ред. от 24.12.2010 г.).

-

4. План счетов бухгалтерского учета финан-сово– хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Министерства финансов РФ от 30.10.2000 г. №94н) (в ред. от 08.11.2010 г.).

-

5. Положение по бухгалтерскому учету «Учетная политика организации» (утверждено приказом Министерства финансов РФ от 06.10.2008 г. № 106н) (в ред. от 06.04.2015 г.).

Рисунок 1. Алгоритм организации системы учета и исчисления себестоимости работ (услуг) в строительной подрядной организации

-

6. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утверждено приказом Министерства финансов РФ от 24.12.2008 г. № 116н) (в ред. от 06.04.2015 г.).

-

7. Положение по бухгалтерскому учету долгосрочных инвестиций (утверждено Министерства финансов РФ от 30.12.1993 г. №160).

-

8. Положение по бухгалтерскому учету «Учет материально– производственных запасов» ПБУ 5/01 (утверждено приказом Министерства финансов РФ от 09.06.2001 г. №44н) (в ред. от 25.10.2010 г.).

-

9. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Министерства финансов РФ от 30.03.2001 г. №26н) (в ред. от 24.12.2010 г.).

-

10. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утвержденное приказом Министерства финансов РФ от 06.05.1999 г. №32н) (в ред. от 06.04.2015 г.).

-

11. Положение по бухгалтерскому учету «Расходы организации» ПБУ10/99, утверждено приказом Министерства финансов РФ от 06.05.1999 г.№33н. (в ред. от 06.04.2015 г.).

-

12. Постановление Госкомстата РФ от 11.11.1999 №100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

-

13. Постановление Госстроя СССР от 02.02.1988 г. № 16 «Об утверждении Положения о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре» и др.

-

14. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утверждены приказом Министерства финансов РФ от 26.12.2002 г. № 135н и другие.

Все вышеперечисленные документы отражают процессы, происходящие в отрасли строительного производства Российской Федерации.

Основными нормативными документами, регламентирующими порядок бухгалтерского и налогового учета затрат в строительной отрасли, выступают:

-

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (утверждено приказом Министерства финансов РФ от 6 мая 1999г. № 33н (в ред. от 06.04.2015 г.);

-

- Налоговый кодекс Российской Федерации (глава 25 «Налог на прибыль организаций);

-

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Министерства финансов РФ от 30.10.2000 г. №94н) (в ред. от 08.11.2010 г.);

-

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утверждено приказом Министерства финансов РФ от 24.12.2008 г. № 116н) (в ред. от 06.04.2015 г.).

ПБУ 1/2008 «Учет договоров строительного подряда» - один из основных нормативно-методических учетных стандартов строительной подрядной организации. В нем предусмотрены особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями (за исключением кредитных организаций и государственных (муниципальных) учреждений), являющимися юридическими лицами по законодательству Российской Федерации и выступающими в качестве подрядчиков либо в качестве субподрядчиков в договорах строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.1

В соответствии с ПБУ 2/2008 бухгалтерский учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору. В случае, когда одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор при соблюдении одновременно следующих условий:

-

- на строительство каждого объекта имеется техническая документация;

-

- по каждому объекту могут быть достоверно определены доходы и расходы [4, с. 26].

Важным аспектом составления учетной политики строительной подрядной организации в части учета себестоимости работ (услуг) является формирование рабочего плана счетов. Для реализации учетных задач по отражению хозяйственных операций, связанных с формированием себестоимости строительных монтажных работ в рабочем плане счетов строительной подрядной организации целесообразно отразить следующие счета: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 40 «Выпуск продукции (работ, услуг), 46

«Выполненные этапы по незавершенным работам», 90 «Продажи», 97 «Расходы будущих периодов».

По дебету этих счетов учитываются затраты, а по кредиту – их списание. По окончании месяца учтенные на собирательно-распределительных счетах (23,25,26 и др.) затраты списывают на счета основного и вспомогательного производств [5, с.16].

Отметим, что счет 20 «Основное производство» является основным бухгалтерским счетом по учету себестоимости работ (услуг) в строительных подрядных организациях. В учетной практике достаточно часто встречаются случаи, когда учет себестоимости СМР отражают на счете 08 «Вложения во внеоборотные активы», что нарушает принципы учета системы затрат и является методологической ошибкой.

Обобщая указанное выше, можно отметить, что система учета и исчисления себестоимости работ (услуг) в строительных организациях должна быть тщательно, рационально и четно организована. При постановке учета необходимо учитывать специфические особенности строительной отрасли, факторы, влияющие на формирование себестоимости продукции (работ, услуг), требования действующего законодательства.

В качестве отличительных особенностей системы учета и исчисления себестоимости работ (услуг) строительной подрядной организации можно выделить:

-

1) специфические свойства строительной деятельности (сезонный характер работ, наличие значительного количества территориальных обособленных структурных подразделений (по месту нахождения строительных объектов) сложная законодательная отраслевая база, и др.);

-

2) широкий спектр учетных операций, как следствие, высокая трудоемкость учетного процесса;

-

3) обязательность применения проектно-сметной документации,

-

4) исчисление сметной, плановой и фактической себестоимости производимых работ (услуг);

-

5) учет и распределение прямых и косвенных расходов по объектам строительства [6, с.27];

-

6) обязательность применения отраслевых учетных стандартов (ПБУ 1/2008 «Учет договоров строительного подряда»).

Влияние всех этих факторов должно быть учтено при формировании учетной политики строительной организации и построении системы учета и исчисления себестоимости работ (услуг) строительной подрядной организации.

Список литературы Особенности организации системы учета и исчисления себестоимости работ (услуг) строительных подрядных организаций

- Федеральный закон «О бухгалтерском учете» от 06.11.2011 г. № 402-ФЗ (в ред. от 23.05.2016 г.).

- Налоговый кодекс Российской Федерации, часть I и II.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Минфина РФ от 29.07.1998 №34н) (в ред. от 24.12.2010 г.).

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утверждены приказом Министерства финансов РФ от 30.10.2000 г. №94н) (в ред. от 08.11.2010 г.).

- Положение по бухгалтерскому учету «Учетная политика организации» (утверждено приказом Министерства финансов РФ от 06.10.2008 г. № 106н) (в ред. от 06.04.2015 г.).

- Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008 (утверждено приказом Министерства финансов РФ от 24.12.2008 г. № 116н) (в ред. от 06.04.2015 г.).

- Положение по бухгалтерскому учету долгосрочных инвестиций (утверждено Министерства финансов РФ от 30.12.1993 г. №160).

- Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01 (утверждено приказом Министерства финансов РФ от 09.06.2001 г. №44н) (в ред. от 25.10.2010 г.).

- Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Министерства финансов РФ от 30.03.2001 г. №26н) (в ред. от 24.12.2010 г.).

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (утвержденное приказом Министерства финансов РФ от 06.05.1999 г. №32н) (в ред. от 06.04.2015 г.).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ10/99, утверждено приказом Министерства финансов РФ от 06.05.1999 г.№33н. (в ред. от 06.04.2015 г.).

- Постановление Госкомстата РФ от 11.11.1999 №100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ. Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

- Постановление Госстроя СССР от 02.02.1988 г. № 16 «Об утверждении Положения о заказчике-застройщике (едином заказчике, дирекции строящегося предприятия) и техническом надзоре» и др.

- Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утверждены приказом Министерства финансов РФ от 26.12.2002 г. № 135н и другие.

- Анализ делового климата в строительной отрасли за 4 квартал 2015 г.//Вестник СРО РОСС. -2016. -1 (5).

- Афанасьева Л.К. Бухгалтерский учет в строительных организациях. -СПб.: Изд-во Санкт-Петербургского государственного инженерно-экономического университета, 2010. -168 с.

- Чернышев В.Е. Калькулирование себестоимости строительной продукции//Бухгалтерский учет в строительстве. -2011. -№ 11. -С. 42-49.

- Бобрышев А.Н., Дебелый Р.В., Шелухина В.В. Организация учета и исчисления себестоимости ремонтно-строительных работ в дорожном хозяйстве.//Бухгалтерский учет в бюджетных и некоммерческих организациях. -2015. -№ 24. -С. 22-29.

- Ассанаев Н.Ш. Особенности методологии управленческого учета и формирования управленческой отчетности в строительной компании//Аудит. -2015. -№12. -С. 13-17.

- Прямые и косвенные расходы//Главбух, 2013. . URL: http://www.glavbukh. ru/hl/40136pryamye-i-kosvennye-rashody

- Маха, Роман. Калькулирование себестоимости по прямым издержкам. -М., Омега-Л, 2007. -144 с.