Особенности организации учета и анализ страховой деятельности компании ООО «Росгосстрах»

Автор: Хлынкова И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105508

IDR: 140105508

Текст статьи Особенности организации учета и анализ страховой деятельности компании ООО «Росгосстрах»

В современных условиях страхование является оптимальным способом защиты имущественных интересов всех категорий граждан и хозяйствующих субъектов при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых страховщиками из уплаченных страховых взносов (страховой премии) и его роль с каждым днем возрастает.

«Росгосстрах» - крупнейшая в России страховая компания, которая предоставляет широкий спектр страховых услуг. На данный момент эта страховая компания предлагает более 55 страховых продуктов – от популярных программ автострахования до специально страхования космической отрасли. «Росгосстрах» располагает так же филиальной сетью, сравнимой по охвату со Сбербанком России и Почтой России. Здесь работает порядка 3000 агентов и страховых отделов. Общая численность работников системы достигает 100 тыс. человек, в том числе свыше 65 тыс. агентов.

Изначально компания пользовалась устаревшей формой бухгалтерской и финансовой отчетности, что усложняло работу бухгалтеров. В связи с этим в 2003 году был объявлен открытый конкурс на проведение аудита бухгалтерской (финансовой) отчетности компании и стали предприниматься дополнительные шаги по модернизации всей системы финансовой отчетности с целью повышения ее прозрачности. В частности, был реализован проект по внедрению международных стандартов финансовой отчетности (МCФО) в корпоративную практику компании и начался новый этап автоматизации бухгалтерского, налогового и управленческого учета [2, c. 125].

К началу августа 2004 в подразделениях компании практически завершено развертывание корпоративной Типовой автоматизированной информационной системы страховых агентств – ТАИССА. Система создана на платформе стандартной системы 1С, модернизированной по функционалу для ведения бухгалтерского учета в страховых компаниях. При помощи этой системы был ликвидирован ручной труд бухгалтеров в страховых агентствах и отделах компании. 1С-ТАИССА также позволил перевести более 2300 подразделений Росгосстраха на единые корпоративные стандарты бухгалтерского учета.

Установка системы 1С-ТАИССА позволила централизовать отдельные учетные функции на уровне управлений компании. Благодаря этому страховые агентства и отделы, продающие страховые продукты компании, были освобождены от составления бухгалтерской отчетности. От них потребуется только передача данных в стандартизированной форме на уровень Управления.

Одновременно, с повсеместным внедрением в Росгосстрахе системы 1С-ТАИССА была проведена интеграция 1С-ТАИССА и системы учета договоров страхования АРМ-2. Интеграция двух систем предполагает автоматический обмен необходимой информацией между ними. Это позволило облегчить труд бухгалтера, многократно снизит вероятность ошибки.

Структура бухгалтерии линейного типа, т.е. все бухгалтера подчиняются непосредственно главному бухгалтеру. Оригинал ведомости по форме 113 доставляется в ближайший филиал «Росгосстрах» еженедельно, на обратной стороне ведомости указывается количество бланков строгой отчетности (используемых, испорченных и остаток чистых).

Чтобы представить масштабность деятельности компании рассмотрим некоторые наиболее популярные виды страхования и страховой деятельности, размер премий и выплат, а так же попытаемся оптимизировать деятельность компании, выявив недостатки.

В таблице 1 представлены виды страхования, премии и выплаты по каждому виду.

Таблица 1 – Страховой рынок в 2007 – 2012 гг.

|

Виды страхования и страховой деятельности |

Показатели страховой деятельности |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Всего |

Премии, млрд. руб. |

769,7 |

938,6 |

962,7 |

1026 |

1248 |

1436, 2 |

|

Выплаты, млрд. руб. |

477,5 |

616,5 |

726,5 |

759,7 |

880,5 |

956 |

|

|

Добровольное страхование всего |

Премии, млрд. руб. |

407,3 |

464,4 |

412,7 |

449,4 |

540,8 |

699,3 |

|

Выплаты, млрд. руб. |

158,3 |

194,8 |

227,3 |

229 |

239 |

303,5 |

|

|

Страхование жизни |

Премии, млрд. руб. |

22,7 |

18,7 |

15,7 |

22,5 |

34,7 |

55,5 |

|

Выплаты, млрд. руб. |

15,8 |

6 |

5,3 |

7,8 |

7,7 |

15,5 |

|

|

Личное страхование |

Премии, млрд. руб. |

90 |

107,6 |

101,7 |

122,1 |

145,6 |

206,6 |

|

Выплаты, млрд. руб. |

49,5 |

61,4 |

68,6 |

71,2 |

81,2 |

96,3 |

|

|

Имущественно е страхование |

Премии, млрд. руб. |

274,3 |

315,6 |

269,3 |

278,1 |

333,2 |

404,5 |

|

Выплаты, млрд. руб. |

91,4 |

124,7 |

150,4 |

147,1 |

146,4 |

186,1 |

|

Страхование ответственност и |

Премии, млрд. руб. |

20,3 |

22,5 |

26 |

26,7 |

27,3 |

32,7 |

|

Выплаты, млрд. руб |

1,6 |

2,7 |

3 |

2,9 |

3,7 |

5,6 |

|

|

Обязательное страхование- |

Премии, млрд. руб. |

362,4 |

474,2 |

550 |

577 |

707,5 |

736,9 |

|

всего |

Выплаты, млрд. руб. |

319,2 |

421,7 |

499,2 |

530,7 |

641,5 |

652,5 |

|

ОСАГО |

Премии, млрд. руб. |

72,5 |

79,9 |

85,7 |

91,7 |

103,3 |

130,6 |

|

Выплаты, млрд. руб. |

41,1 |

47,6 |

49,9 |

55,5 |

56,2 |

66,5 |

|

|

ОМС |

Премии, млрд. руб. |

289,9 |

394,3 |

464,3 |

485,3 |

604,2 |

606,3 |

|

Выплаты, млрд. руб. |

278,1 |

374,1 |

449,3 |

475,2 |

585,3 |

586 |

Как видно из таблицы наибольший размер страховой премии приходится на ОМС и имущественное страхование.

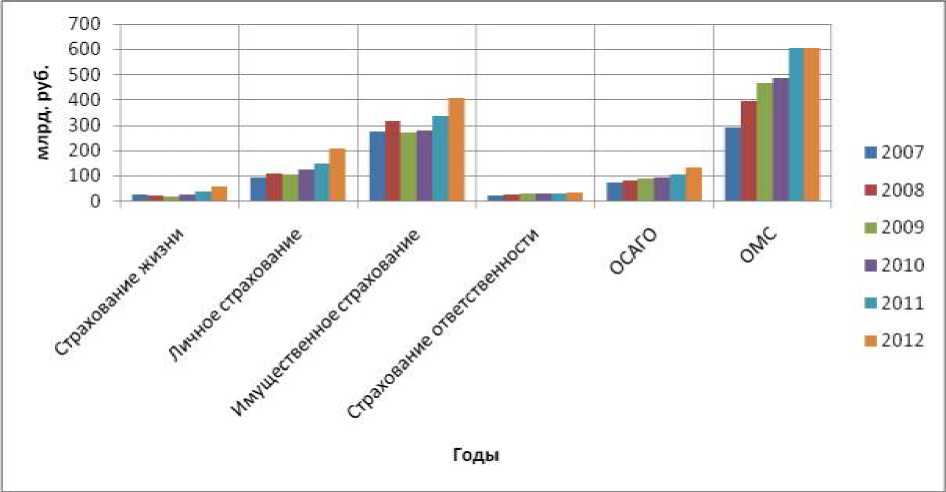

Для большей наглядности следует обратить внимание на диаграмму, отражающую зависимость видов страхования и начисленных премий представленных на рисунке 1.

Рисунок 1 – Размер страховых премий за 2007-2012 гг.

Значит локомотивом компании остаются те виды страхования, которые являются обязательными (это ОМС) и имущественное страхование (в основном страхование жилья) [1].

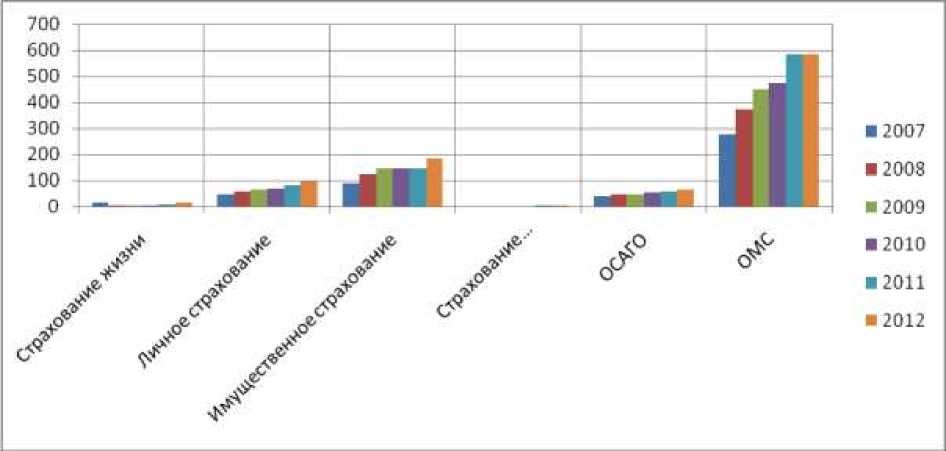

Касаемо страховых выплат при возникновении страховых случаев наблюдаем аналогичную ситуацию (рисунок 2).

Рисунок 2 – Размер страховых выплат за 2007-2012 гг.

Проанализировав данные диаграммы можно придти к выводу, что наименьший удельный вес составляют такие виды страхования, как ОСАГО, страхование жизни и страхование ответственности. Почему возникает такая ситуация?

Что касается ОСАГО. По данным ГИБДД сегодня в России на учете состоит 42 млн. единиц автотранспорта (легковые автомобили, грузовики, автобусы), таким образом, проникновение страхования ОСАГО по итогам 2011 года составляет 9,8%. В 2010 году проникновение страхования ОСАГО было несколько ниже – 8,6%. В то же время, несмотря на достигнутый прогресс, нельзя не отметить, что уровень проникновения страхования каско автотранспорта остается незначительным, даже убыточным.

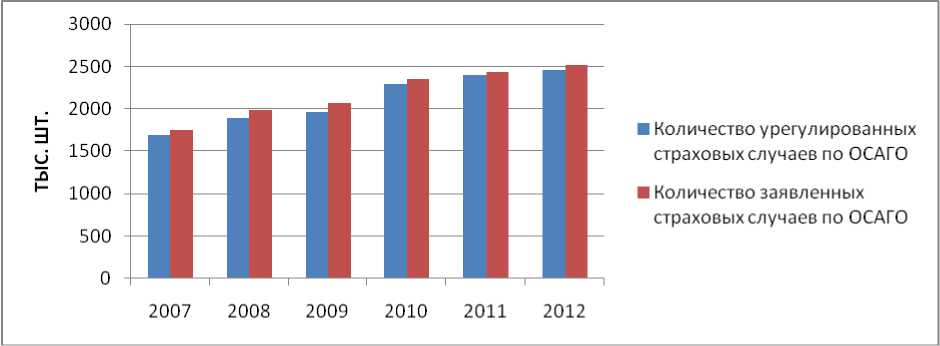

Мною выявлено заметное расхождение между количеством заявленных страховых случаев по ОСАГО и количеством урегулированных убытков (рисунок 3).

Рисунок 3 – Динамика страховых случаев по ОСАГО

По этому поводу поступают жалобы от страхователей, что снижает в разы авторитет компании по автострахованию. А так же следует отметить снижение страховой нагрузки на автомобилистов при росте стоимости урегулирования по ОСАГО (дорожают запчасти, нормо-часы). Причина в том, что тарифы по ОСАГО назначены высокие, а выплаты, которые назначаются оценщиками в случае ДТП – низкие и не объективные. Выход из сложившейся ситуации – снижение тарифных ставок или налаживание деятельности оценщиков страховых случаев.

Страхование жизни так же не приносит прибыли организация. Однако, выразить мнение о том, что страхование жизни в целом убыточно нельзя, так как благодаря этому виду страхования организации имеет свободные денежные средства, которые используются организацией для текущих выплат, оплаты расходов страховой организации и вложений в инвестиции для получения дохода. Я считаю, что выход из сложившейся ситуации – это больший охват услугами страхования населения по страхованию жизни, т.к., исходя из статистических данных нескольких лет, вероятность наступления страхового события уменьшается, т.е. удельный вес страховых выплат к поступившим платежам уменьшается и тем самым увеличивается объем страховой премии. Таким образом , делаем вывод, что с увеличением объема платежей по договорам страхования жизни этот вид деятельности фирмы может стать безубыточным.

Следует так же остановится на направлениях совершенствования страховой деятельности компании. На мой взгляд, было бы уместно введение страховых аннуитетов. Страховой аннуитет – это договор страхования, согласно условий которого страхователь единовременно или в рассрочку вносит страховой компании по страхованию жизни определенную сумму денег, а затем в течение нескольких лет или пожизненно получает регулярный доход. То есть страховая компания, по сути, берет на себя обязательства содержать человека, купившего аннуитет, в течение всей его жизни. Эта альтернатива страхования широко применяется в Швейцарии. Кроме того, в связи с тем, что аннуитет – это долгосрочный продукт, обычно до 20 лет и более, средства, уплаченные страхователем, инвестируются, поэтому кроме непосредственно части от внесенной им суммы, страхователь регулярно получает еще и определенный инвестиционный доход [3, c. 123].

В современных условиях все большее распространение в мире получает страхование интеллектуальной собственности – особенно в странах Зап. Европы. Введение страхования интеллектуальной собственности актуально так же и в России, т.к. она вступила на путь инновационного развития. Это расширенная форма страхования профессиональной ответственности, обеспечивающая защиту по ответственности за нарушение патентных прав, охватывающая страховой защитой права на марку изготовителя, авторские права и права на компьютерное программное обеспечение. Рассматривая зарубежный опыт, страховое покрытие представляет собой совокупность страховых случаев, предусмотренных законом или договором страхования, при наступлении которых страховщик производит выплату страхователю за счет средств страхового фонда. С другой стороны, страховое покрытие можно рассматривать как страховую сумму, предусмотренную договором страхования.

Несомненно, в будущем, наработки иностранных страховщиков по проведению этого вида страхования окажутся применимы и в России.