Особенности отражения в бухгалтерском учете операций по оплате труда

Автор: Буркут А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (79), 2020 года.

Бесплатный доступ

В статье рассмотрены особенности бухгалтерского учета операций с работниками по оплате труда. Освещен синтетический учет по отражению таких операций. Представлены требования к документальному оформлению бухгалтерского учета операций.

Бухгалтерский учет, расчеты с персоналом по оплате труда, первичные документы

Короткий адрес: https://sciup.org/140258044

IDR: 140258044 | УДК: 330

Features of reflection in accounting of payment operations

The article discusses the features of accounting for transactions with employees on remuneration. Synthetic accounting for reflecting such transactions is highlighted. Requirements for documentary registration of accounting operations are presented.

Текст научной статьи Особенности отражения в бухгалтерском учете операций по оплате труда

Учет рабочих и заработной платы ведется в соответствии с действующим законодательством и формами и системами, разработанными в организации. В зависимости от назначения и выполняемых функций, труд может оцениваться в целом за отработанное время, за выполненные заказы/произведенные детали, за выполнение плана, а также за начисление премий за выполнение работ сверх плана и др. Главнейшими задачами бухгалтерского учета труда и платы за него можно определить следующие: — своевременная и текущая оплата за работу персоналу организации. Расчеты включают расчет заработной платы и других выплат, начисление сумм, подлежащих удержанию и перечислению или наличной выдаче. При этом важно убедиться в том, что работник знает и согласен, как работодатель собирается заплатить ему деньги, в случае несогласия работник может указать способ, который ему больше нравится: указать выплату наличными, либо предоставить реквизиты своей банковской карты и написать заявление о таком желании. При этом работодатель не может отказать работнику в таком желании либо может получить штраф;

-

— своевременное и правильное распределение стоимости продукции (работ, услуг), размера заработной платы и отчислений, направляемых в соответствующие фонды. В зависимости от того, в каком отделе трудится работник, основное ли производство, а может, он административный служащий, либо менеджер по продажам, распределяются на финансовые результаты суммы расходов на оплату труда и взносов. По работникам основного производства сумма зарплаты и взносов будет относиться на себестоимость продаж, зарплата служащих будет учитываться в составе управленческих расходов, зарплата работников, связанных с реализацией товаров и услуг, будет относиться на коммерческие расходы. То же самое касается и учета будущих отпусков ─ они будут включаться в затраты того объекта, что и основная заработная плата;

-

- группировка показателей по труду и заработной плате для расчетов с органами социального страхования, пенсионными фондами и фондами занятости населения и др. Так, например, при расчетах с внебюджетными

фондами отдельно друг от друга учитываются суммы пенсионных взносов работников, трудящихся во вредных и тяжелых условиях труда, и всех остальных.

Дебетуется счет 70 «Расчеты с персоналом по оплате труда»1 в корреспонденции со счетами учета денежных средств - наличных и безналичных, в зависимости от того, в какой форме производятся расчеты с работниками.

В случае выплаты работникам зарплаты наличными средствами может возникнуть такая ситуация, что он вовремя не явился за деньгами ввиду болезни, отпуска или командировки. В таком случае бухгалтер «депонирует» не выданную сумму заработной платы, то есть замораживает до фактического получения ее работником в составе кредиторской задолженности на счете 76.04 «Расчеты по депонированным суммам».

В бухгалтерском учете необходимо организовать такой учет работников, чтобы можно было определить конкретную сумму по любому из них на любой момент времени по нужде бухгалтера, обособленно от других работников, с возможностью проследить все виды выплат, удержаний и начислений.

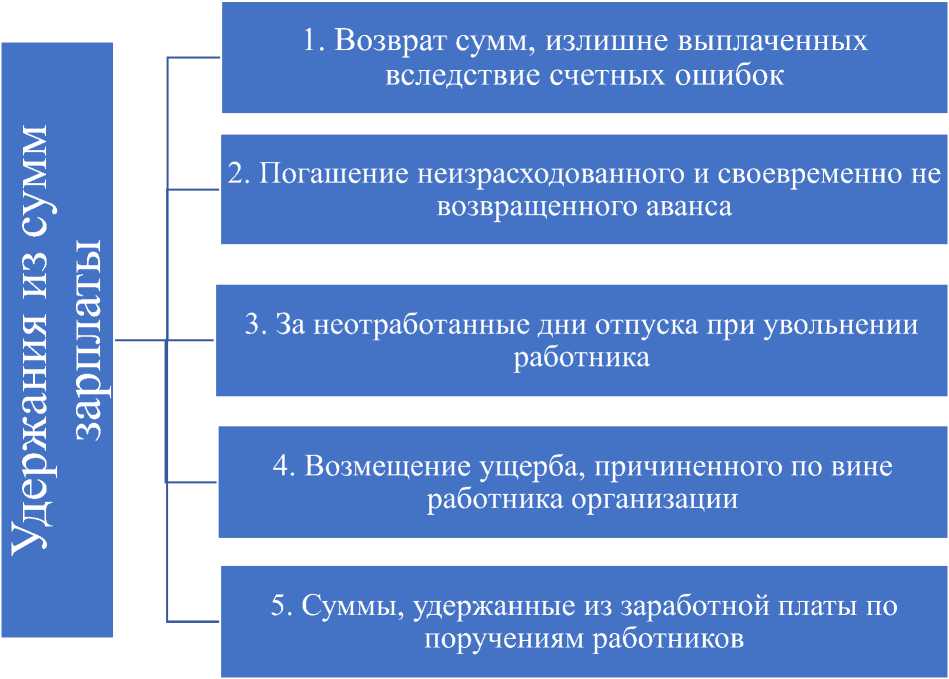

В соответствии со ст. 137 ТК РФ2 удержания из заработной платы могут производиться только в случаях, предусмотренных законодательством. При этом по распоряжению администрации организации могут производиться следующие удержания (см. рис. 1).

Рис. 1 — Удержания из заработной платы работника

В первом случае рассчитывать на возврат денежных средств от работника можно только в случае его согласия. Если работник добровольно деньги не вернет, тогда удержать можно только через суд. Если ошибка случилась ввиду действий бухгалтера по расчетам вследствие человеческого фактора, то в целях возмещения убытка организация может удержать только с бухгалтера.3

Во втором случае удержание допускается, если работником были получены деньги на определенные цели, однако он их не подтвердил и не отработал, сроки предоставления расходных документов и авансового отчета прошли, работник не оспаривает такую ситуацию.

В третьем случае возможна ситуация, что работник берет отпуск авансом, то есть определенное количество дней еще не накопилось, они не

3 Ефремова Е.М. Что вычитают из зарплаты / Е.М. Ефремова // Бухгалтер-профессионал автосалона, № 10, — 2010 г.

отработаны, однако руководитель идет навстречу, отпускает работника на большее количество дней. Затем работник принимает решение уволиться, не отработав дни отпуска, которые получил ранее. В таком случае при окончательном расчете работодатель имеет право удержать сумму отпускных по такому отпуску в пределах среднего месячного заработка работника, даже если такая сумма не покроет полностью сумму отпуска.

В последнем случае работник может написать заявление с просьбой удерживать определенную сумму и направления ее адресно ─ это могут быть выплаты по добровольному страхованию работника, алименты, а также расчеты с банками по ипотечным и другим кредитам.

В соответствии со ст. 136 ТК РФ заработная плата должна выплачиваться работникам не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Начисление заработной платы происходит на основании первичных документов, сформированных начальниками отдельных участков, руководителями бригад и т.д. Начальники также могут принять решение о премировании отдельных эффективных работников, сформировать соответствующее распоряжение и вместе с учетными документами направить в бухгалтерию для принятия в работу. Бухгалтерия, в свою очередь, классифицирует полученные документы, на их основании производит бухгалтерские записи по счетам учета затрат, формирует платежные документы к дате выплаты зарплаты.

Для учета рабочего времени установлены следующие унифицированные формы первичной учетной документации4:

-

- табель учета рабочего времени и расчета оплаты труда (Т-12);

-

- табель учета рабочего времени (Т-13).

Табели учета рабочего времени применяются во всех организациях, где трудятся наемные работники. С помощью табеля можно фиксировать рабочее время сотрудника, нахождение его в отпуске, на больничном, а также на ночной смене и в др. случаях. Табель оформляет ответственный, уполномоченный на то сотрудник с отражением всех фактов наличия на рабочем месте сотрудников с последующей передачей в бухгалтерию для цели начисления заработной платы.

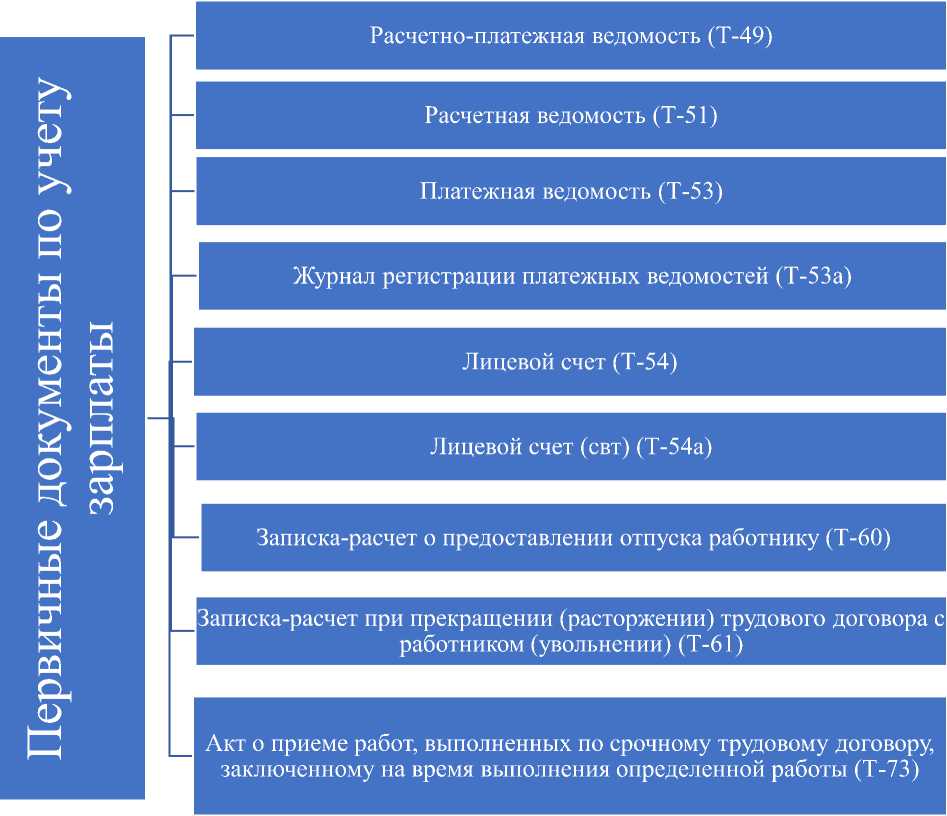

Для учета расчетов с персоналом по оплате труда установлены следующие унифицированные формы первичной учетной документации (см. рис. 2).

Рис. 2 ─ Первичные документы по учету заработной платы

Для расчета и выплаты заработной платы работникам организации применяются расчетно-платежная ведомость, расчетная ведомость и платежная ведомость.

Выдача наличных денежных средств из кассы организации может производиться по оформленным надлежащим образом платежным и расчетно-платежным ведомостям без составления расходного кассового ордера на каждого работника. Ведомости всех трех видов составляются в одном экземпляре в бухгалтерии. Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом.

В конце ведомости указываются суммы выплаченной и депонированной заработной платы. На выданную сумму заработной платы составляется расходный кассовый ордер (КО-2)5, номер и дата которого проставляются на последней странице ведомости. Все ведомости на выплату зарплаты заполняются за определенный месяц и затем хранятся вместе с другими учетными документами. Ведомости являются основанием для перечисления или выдачи наличных денег и могут также быть предоставлены по запросам контролирующих органов или аудиторов.

Для расчета причитающейся работнику заработной платы и других выплат при предоставлении ему ежегодного оплачиваемого или иного отпуска применяется унифицированная форма № Т-60 «Записка-расчет о предоставлении отпуска работнику».

Для учета и расчета причитающейся работнику заработной платы и других выплат при прекращении действия трудового договора (контракта) применяется форма № Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)». Форма составляется работником кадровой службы или уполномоченным лицо, а расчет причитающейся заработной платы и других выплат производится работником бухгалтерии. При увольнении работника необходимо учесть и отразить все причитающиеся ему выплаты по настоящее время, перепроверить, не выдавался ли ему отпуск авансом и соблюдены ли другие заявления и сроки. Необходимо также убедиться в выдаче на руки работнику всех документов, таких как трудовая книжка, копия приказа на увольнение и справка по форме 2-НДФЛ.

Таким образом, отношения, складывающиеся между работниками и предприятием по поводу выплаты заработной платы, составляют важнейшую часть всего комплекса трудовых правоотношений. Трудовые отношения в нашей стране урегулированы Трудовым Кодексом, и поэтому, именно данный нормативный акт должен служить бухгалтеру главным правовым ориентиром при отражении и учете операций с работниками. На сегодняшний день законодательство постоянно совершенствуется, появляются новые документы и инструкции, имеющие отношение к расчетам по оплате труда на предприятиях всех форм собственности.6 Работодатель должен обладать выдающимися профессиональными качествами при работе с сотрудниками предприятия, своевременно учитывать в работе все изменения законодательства, использовать при начислениях и удержаниях актуальную информацию и совершать как можно меньше ошибок при работе с учетными данными.

Список литературы Особенности отражения в бухгалтерском учете операций по оплате труда

- "Трудовой кодекс Российской Федерации" от 30.12.2001 № 197-ФЗ [Электронный ресурс]: (ред. от 31.07.2020) (с изм. и доп., вступ. в силу с 13.08.2020). Доступ из справ.-правовой системы "Консультант-Плюс".

- Постановление Госкомстата РФ от 05.01.2004 № 1 [Электронный ресурс]: "Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты". Доступ из справ.-правовой системы "Консультант-Плюс".

- Постановление Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) [Электронный ресурс]: "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации". Доступ из справ.-правовой системы "Консультант-Плюс".

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) [Электронный ресурс]: "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению". Доступ из справ.-правовой системы "Консультант-Плюс".

- Ахалкаци Ольга Васильевна. Организация и методика аудита соблюдения трудового законодательства и расчетов по оплате труда. Дис…к.э.н: 08.00.12, 2000 г. ─ 146 с.

- Ефремова Е.М. Что вычитают из зарплаты / Е.М. Ефремова // Бухгалтер-профессионал автосалона, № 10, ─ 2010 г.