Особенности первичного распределения доходов в российской экономике

Автор: Подольная Н.Н.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Макроэкономические и статистические исследования

Статья в выпуске: 1, 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14718802

IDR: 14718802

Текст статьи Особенности первичного распределения доходов в российской экономике

Результаты функционирования современной рыночной системы ориентированы на образование доходов и в значительной мере ими же определяются. Образуясь из валовой добавленной стоимости на стадии производства, доходы как платежи за ресурсы их собственнику придают экономическую целесообразность действиям каждого участника производственного процесса. Процесс движения доходов отражается в СНС счетами образования, распределения и использования доходов.

Актуальность исследования процессов движения доходов в экономике обусловливается тем, что доходы, связывая производство с изменением активов и пассивов — накопленными средствами, потенциально определяют возможности расширенного воспроизводства в экономике и обеспечения достойного уровня и качества жизни населения. На наш взгляд, учитывая сложности, возникающие при оценке общей величины доходов, в условиях инфляции анализ их образования следует проводить на основе показателей их структуры по источникам образования.

На стадии образования доходов ВВП в рыночных ценах представляет собой сумму доходов от использования факторов производства. Структура этих доходов отражается в счете их образования. Динамика структуры ВВП России по источникам формирования доходов представлена в табл. 1 [2; 31. Структурные сдвиги в образовании первичных доходов в экономике России в 1997 — 2004 гг. заключались в рос те доли прибыли и смешанных доходов в стоимости ВВП России за счет сокращения доли оплаты труда наемных работников (зарплато-емкости ВВП) и доли косвенных налогов. Рост доли прибыли и смешанных доходов явился следствием роста смешанных доходов (в частности, фермеров и индивидуальных предпринимателей), а также изменения структуры производства в пользу сферы услуг. На позитивные изменения в динамике экономических результатов в значительной мере влияла благоприятная внешнеэкономическая конъюнктура для сбыта сырьевых и энергетических товаров на мировых рынках.

Сравнение структур ВВП России по доходам со структурой ВВП экономически развитых стран показало, что между ними существуют значительные различия. Зарплатоемкость ВВП России в среднем составляла около 45 %, тогда как, например, в США — 56 — 61 %, в Японии — 53 — 57 %, в Германии — 53 — 55 %, в Швеции — 55 — 58 %. Удельный вес валовой прибыли и смешанных доходов в США, по последним данным, составлял 32 %, а налогов на производство и импорт — 11,2 % [1]. Можно сказать, что в России получение прибыли собственниками капитала происходит отчасти за счет недоплаты работодателями наемным работникам заработной платы.

Негативным является тот факт, что, несмотря на постоянство оценки, государственной статистикой доли скрытой оплаты труда в структуре ВВП России с незначительными отклоне-

Таблица 1

Структура факторных доходов в России, %

|

Вид дохода |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

|

ВВП, всего |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Оплата труда |

51,3 |

48,1 |

40,1 |

40,2 |

43,0 |

46,7 |

46,9 |

45,8 |

|

официальная |

39,8 |

37,8 |

29,2 |

29,1 |

31,9 |

35,2 |

35,6 |

34,1 |

|

скрытая |

11,5 |

10,3 |

10,9 |

11,1 |

11,1 |

11,5 |

11.3 |

11.7 |

|

Налоги на производство и импорт |

21,1 |

19,7 |

18,3 |

19,2 |

17,7 |

15,9 |

15,1 |

15,2 |

|

субсидии |

4,9 |

3,7 |

2,6 |

2,1 |

2,0 |

1,8 |

1.6 |

1,3 |

|

чистые налоги |

15,2 |

16,0 |

15,7 |

17,1 |

15,7 |

14,1 |

13,5 |

13,9 |

|

Прибыль и смешанные доходы |

33,5 |

35,9 |

44,2 |

42,7 |

41,3 |

39,2 |

39,6 |

40,3 |

ниями на уровне 10,3 — 11,7 %, доля теневой составляющей в структуре оплаты труда наемных работников выросла от 22,4 % в 1997 г. до 25,5 % в 2004 г.

Динамику доли чистых косвенных налогов в структуре доходов российской экономики обусловило, с одной стороны, сокращение налогов на производство и импорт, с другой — сокращение субсидий на производство и импорт. Отметим, что в составе налогов на производство и импорт наблюдался рост доли налогов на продукты.

В структуре валовой прибыли и валовых смешанных доходов росла доля чистой прибыли и чистых смешанных доходов, а доля потребления основного капитала, напротив, сокращалась. Сокращение доли потребления основного капитала в структуре ВВП России связано с высоким уровнем износа основного капитала в стране. Это значительно сужает возможности воспроизводства основного капитала и сказывается на темпах роста инвестиций, так как пока главным источником инвестиций в основной капитал хозяйствующих субъектов в России являются собственные средства, а привлеченные используются в основном на замену изношенной техники и оборудования [4} В целом линейный коэффициент структурных сдвигов составил за 1997 — 2004 гг. 9,74 процентных пункта. Это свидетельствует о замет ных структурных изменениях в формировании первичных доходов в экономике России.

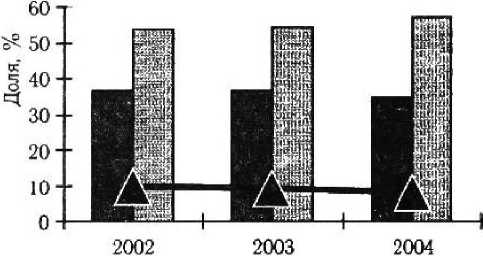

Расчет показателей счета образования доходов на. региональном уровне осуществляется статистическими органами с 2000 г. С 2002 г. публикуются данных о структуре валового регионального продукта (ВРП) России (как суммы ВРП субъектов Федерации) по видам первичных доходов (рис. 1). Расхождение между ВВП и ВРП в России составляет 12 — 15 %.

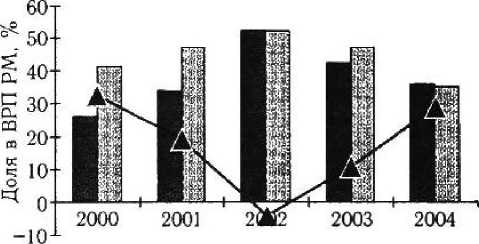

Динамика структуры факторных доходов в Республике Мордовия представлена на рис. 2. Оценка сдвигов в динамике структуры источников образования доходов в экономике РМ на основе линейных коэффициентов структурных сдвигов показала ее высокую подвижность, что говорит о незаконченности процесса формирования структуры. Наибольшей подвижностью структура доходов отличалась в 2002 г., а относительной устойчивостью —- в 2003 г.

Визуальный анализ рис. 1 и 2 позволяет сделать вывод об отличиях в тенденциях изме нения структуры первичных доходов в экономике РМ от средней по регионам России. Рис. 2 наглядно иллюстрирует противоположность тенденций, сложившихся и в динамике долей отдельных источников первичных доходов в экономике РМ. До 2002 г. — рост долей валовой прибыли и оплаты труда наемных работников и падение доли чистых налогов на производство и импорт, после 2002 г., напротив, рост доли чистых налогов и сокращение долей валовой прибыли и оплаты труда наемных работников. Наибольший удельный вес валовой прибыли и смешанных доходов по сравнению с другими источниками образования доходов сложился в 2002 г. за счет недоплаты налогов на продукты. В целом за указанный период

^^Н Оплата труда (без учета скрытой)

iwmtm i Валовая прибыть и валовые смешанные доходы

■*■ Чистые налоги на производство

Рисунок 1

Структура ВРП России по видам первичных доходов, %

@@ Оплата труда наемных работников

ЕЗЗЗ Валовая прибыть экономики

Чистые налоги на производство и импорт

Рисунок 2

Структура ВРП РМ по источникам формирования доходов, % рост доли чистых налогов на производство и импорт можно назвать равноускоренным, а остальных статей доходов — равнозамедленным.

В 2000 — 2004 гг. отмечался значительный рост доли оплаты труда наемных работников и доли фонда заработной платы и выплат социального характера в ВРП РМ. Причем объе мы фонда заработной платы и выплат социального характера росли быстрее объемов оплаты труда наемных работников. Это говорит о превышении отчислений на социальное страхование над выплатами. Реально фонд заработной платы и выплат социального характера наемных работников увеличился за 2000 — 2004 гг. более чем наполовину (72 %). Чем же объясняется указанная динамика?

За 2000 — 2004 гг. среднемесячная начисленная заработная плата возросла более чем в 3,6 раза, однако реально уровень начисленной среднемесячной заработной платы увеличился только в 1,9 раза (табл. 2).

В целом высокие темпы прироста начисленной заработной платы реально начали складываться после 2001 г., т. к. в 1999 — 2000 гг. уровень среднемесячной начисленной заработной платы был ниже прожиточного минимума — границы бедности, т. е. занятость не обеспечивала минимальный уровень жизнеобеспе чения. Сравнительный анализ отношения среднемесячной заработной платы работников к уровню, среднему по республике, и условий труда отдельных отраслей экономики позволил установить, что самой привлекательной являлась занятость в таких инфраструктурных отраслях экономики региона, как финансы, кредит и страхование, управление, информационно-вычислительное обслуживание, а также в следующих отраслях базового сектора: транспорт, связь, строительство, наука и научное обслуживание, т. е. трудозатраты в так называемых инфраструктурных отраслях оцениваются более высоко. Развитие этих сфер деятельности способствует росту оплаты труда наемных работников, так как требует более высокого качества рабочей силы.

В целом первичное распределение доходов в экономике РМ в начале XXI в. характеризовалось тенденциями, отличными от среднероссийских. Эти тенденции выражались в изменении пропорций первичного распределения в пользу увеличения доходов, выплачиваемых за использование труда наемных работников, и усилением участия в распределительном процессе государства посредством косвенных налогов, что потенциально способствует росту уровня и качества жизни населения региона.

БИБЛИОГРАФИЧЕКИЙСПИСОК

-

1. Национальные счета России в 1998 — 2005 годах: стат. сб. / Росстат. М., 2006. 145 с.

-

2. База данных ФСГС России / / http:/www.gks.ru

-

3. База данных РосБизнесКонсалтинг // http://www.rbc.ru

-

4, Френкель А. А. Прогноз развития России на 2005 — 2006 ггг. / А. А. Френкель / / Вопросы статистики. 2005. № 12. С. 88.

Поступила 08. / 2.06

Список литературы Особенности первичного распределения доходов в российской экономике

- Национальные счета России в 1998 -2005 годах: стат. сб./Росстат. М., 2006. 145 с.

- База данных ФСГС России//http:/www.gks.ru

- База данных РосБизнесКонсалтинг//http://www.rbc.ru

- Френкель А. А. Прогноз развития России на 2005 -2006 ггг./А. А. Френкель//Вопросы статистики. 2005. № 12. С. 88.