Особенности политики формирования финансовых ресурсов малого предприятия при привлечении заемных средств в Ростовской области

Автор: Буглова А.М., Моисеенко К.И.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5 (9), 2017 года.

Бесплатный доступ

В статье рассматриваются вопросы, связанные с разработкой политики формирования финансовых ресурсов и формирования заемного капитала малых предприятий Ростовской области. Изучаются проблемы, связанные с кредитованием малого бизнеса Ростовской области и влияния данных проблем на построение финансовой политики предприятия.

Финансовая политика, заемный капитал, кредитование малого бизнеса, привлечение заемных средств, политика формирования финансовых ресурсов

Короткий адрес: https://sciup.org/140278655

IDR: 140278655

Features of the strategy of attracting financial resources in the Rostov region with the attraction of borrowed funds

The article deals with issues related to the development of a policy for the formation and financing of borrowed capital of small enterprises in the Rostov region. The problems connected with crediting of small business are studied.

Текст научной статьи Особенности политики формирования финансовых ресурсов малого предприятия при привлечении заемных средств в Ростовской области

Проводя анализ современных внешнеполитических и внутриэкономических условий, можно с уверенностью говорить о том, что одним из основных аспектов управления предприятием, на сегодняшний день, становится управление его финансами, т.е. финансовая политика. От того на сколько грамотно и четко она разработана зависит конкурентоспособность, рентабельность и эффективность функционирования того или иного предприятия.

Повышение эффективности предприятия невозможно только в рамках собственных ресурсов. Для расширения их финансовых возможностей необходимо привлечение дополнительных заемных средств.

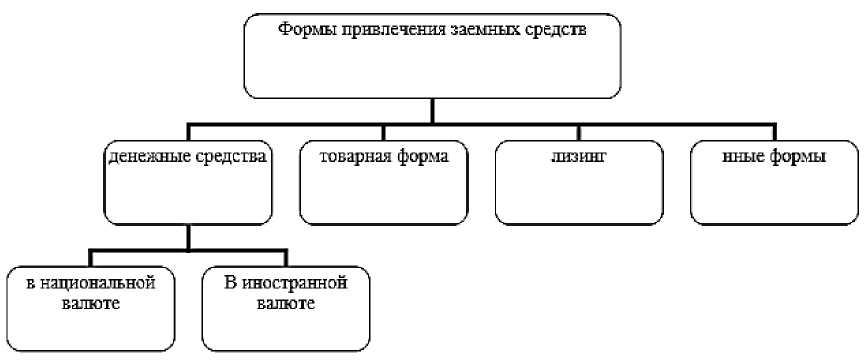

В настоящее время основными способами привлечения заемного капитала являются банковский кредит, эмиссионное финансирование, лизинг. В большинстве случаев в качестве заемных источников предприятия малого бизнеса используют банковский кредит, что объясняется относительно большими финансовыми ресурсами российских банков, а также тем, что при получении банковского кредита нет необходимости публичного раскрытия информации о предприятии (Рис 1).

Рис.1. Формы привлечения заемных средств.

Таким образом, исходя из состава заемных средств, в финансовой практике основными кредиторами предприятия могут являться:

• коммерческие банки и другие учреждения, предоставляющие кредиты в денежной форме (ипотечные банки, трастовые компании и т. п.);

• поставщики и покупатели продукции (коммерческий кредит поставщиков и авансовые платежи покупателей);

• фондовый рынок (выпуск облигаций и других ценных бумаг, кроме акций) и другие источники.

Следровательно, при формировании финансовой политики, ключевым моментом является определение источников привлечения заемных средств. Однако в современных экономических условиях вопрос, связанный с привлечением заемных средств путем получения кредита, является достаточно острым.

Согласно исследованию, объем выданных кредитов МСБ в 1-м полугодии 2015 года составил 2,5 трлн. руб., сокращение по сравнению с аналогичным периодом прошлого года составило 36%. Ключевыми причинами снижения стали высокие ставки кредитования и сокращение спроса со стороны МСБ (таблица 1).

Таблица 1

Объемы выданных кредитов МСБ в 2012 – 2015 годах

|

Млрд. руб. |

||||

|

2012 год |

2013 год |

2014 год |

2015 год |

|

|

1 января |

6055 |

6943 |

8064 |

1170 |

|

1 апреля |

1435 |

1663 |

1839 |

1430 |

|

1 июля |

3180 |

3604 |

3834 |

|

|

1 октября |

4911 |

5729 |

5690 |

|

Источник: рейтинговое агентство RAEX (Эксперт РА).

По данным крупного форекс-брокера РФ и СНГ «Альпари», после повышения Центробанком РФ ключевой ставки до 17% и последующего ее пересмотра до 15% рынок кредитов для малого бизнеса «замер». Спрос на банковские кредитные продукты резко упал – кредитоваться под ставку 1725% нерентабельно никому. Банки, в свою очередь, стали очень осмотрительны в выдаче тех единичных кредитов, что остались в работе. Взвешенней стал подход к риску, что на первом этапе рассмотрения кредитной заявки отсеяло 85% всех запросов. Если ранее банк мог заложить в повышенную ставку все свои возможные проблемы в дальнейшем, от просрочек до невозвратов, то сейчас это невозможно сделать: ставки и так заоблачные.

Сейчас в Ростовской области ставки по кредитам для малого бизнеса колеблются от 12% до 27%. Альфа-банк предлагает кредиты от 23% до 24,5% годовых для клиентов банка и от 26% до 27% для клиентов с "улицы". Банк Авангард - зарплатные кредиты в размере ФОТ под 14% годовых и интернет-овердрафты по ставке от 14% до 23% годовых. Промрегионбанк готов дать малому и среднему бизнесу в Ростове-на-Дону деньги от 20% годовых, Росбанк - от 26,96%.

Объемы выданных кредитов в Ростовской области в 2015 году по сравнению с 2014 снизился на 91326 млн. руб. (или 22%).

Первый же месяц 2015 года показал, что по новым ставкам не готов работать ни сам бизнес, ни банкиры. Если первые просто не способны их «осилить», вторые боятся выдавать дорогие кредиты, так как они могут привести к новым просрочкам.

Как признаются сами банкиры, с наступлением кризиса в экономике они стали гораздо жестче оценивать потенциальных заемщиков. Использование такого рода «антикризисных» мер, когда банки ужесточают стандарты андеррайтинга, является обычной реакцией на изменение экономической ситуации, в новых условиях банки будут отдавать приоритет надежным клиентам с высоким кредитным рейтингом и положительной кредитной историей.

В итоге уже в первый месяц 2015 г. снижение в объемах выдачи кредитов для малого бизнеса зафиксировали и те кредитные учреждения, которые не приостанавливали выдачу новых займов. Так, в Банке Москвы по результатам января зафиксировали снижение спроса на заемные ресурсы примерно на 30%.

При этом главной причиной в снижающейся динамика стало не только повышение ставок, но и нежелание самого бизнеса «влезать» в новые долги, с которыми они могут и не справиться, а также туманность дальнейших перспектив развития экономики в России.

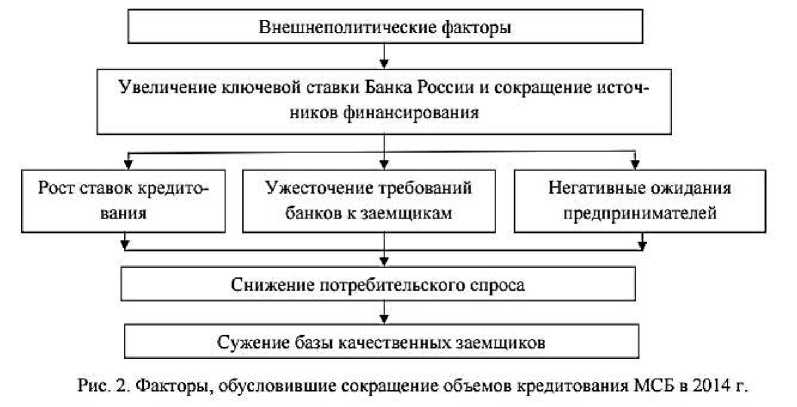

Таким образом, к основным факторам, обусловившим сокращение объемов кредитования малого и среднего бизнеса в 2015 г., следует отнести следующие (рис. 2).

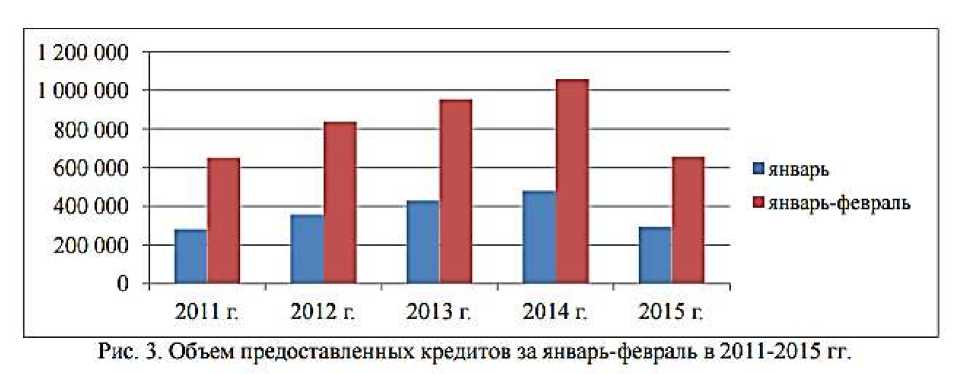

Как следствие воздействия выделенных негативных факторов -значительное снижение объемов кредитования малого и среднего бизнеса за январь-февраль 2015 г. (рис. 3).

Как наглядно демонстрируют данные рис. 3, в январе-феврале 2015 г. объем предоставленных кредитов субъектам МСБ значительно ниже за аналогичные периоды прошлых лет, что свидетельствует о снижении деловой активности в данном сегменте. Несмотря на то, что ухудшение финансовых результатов деятельности предприятий усиливает их потребность в заемном финансировании, предприниматели констатируют снижение доступности финансирования. В данной ситуации эксперты выделяют следующие основные «драйверы роста», которые смогут помочь рынку кредитования МСБ: государственная поддержка, расширение гарантийных механизмов, снижение инфляции и ставки, а также упрощение требований к заемщикам.

Обобщая вышеизложенное можно сделать вывод, что несмотря на положительную динамику в сфере кредитования малого бизнеса и прогнозные тенденции его роста по региону потребности малых предприятий еще удовлетворены не в полной мере. Для эффективного развития системы кредитования в регионе необходимо смягчение условий банковского кредитования малого бизнеса, испытывающего самую высокую процентную нагрузку по сравнению со средним и крупным бизнесом, расширение прозрачности финансовых потоков субъектов малого предпринимательства с целью снижения риска кредитования и снижения залоговых требований.

Список литературы Особенности политики формирования финансовых ресурсов малого предприятия при привлечении заемных средств в Ростовской области

- Тихомирова Е.В. Кредитование малого и среднего бизнеса - перспективное направление кредитной политики банков/ Е.В. Тихомирова// Деньги и кредит. - 2013. - № 1. - С. 46-53.

- Индекс кредитного благоприятствования развитию малого бизнеса. URL:http://www.nisse.ru/work/projects/monitorings/icb/?sid

- Казаков М. Проблемы и перспективы развития кредитования малого и среднего бизнеса. URL: http://lf.rbc.ru/recommendation/business/2007/11/08/32537.shtml.

- Кредитование малого и среднего бизнеса: лидеры, тенденции, программы. URL:http://bankir.ru/publikacii/s/kreditovanie-malogo-i-srednego-biznesa-lidery-tendentsii-programmy-10000835/

- Крупнейшие банки на рынке кредитования малого и среднего бизнеса в I полугодии 2011 года. URL: http://rating.rbc.ru/article.shtml?2011/10/03/33434509

- Программы кредитования стали больше отвечать потребностям бизнеса. URL:http://marketing.rbc.ru/news_research/30/05/2011/562949980336399.shtml

- Рейтинг банков по объему портфеля выданных кредитов малому и среднему бизнесу. URL:http://rating.rbc.ru/articles/2011/10/03/33434509_tbl.shtml?2011/10/03/33434506