Особенности помещения товаров под таможенную процедуру таможенного транзита

Автор: Бобров А.Е., Носиков В.А., Пинаев Б.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (75), 2022 года.

Бесплатный доступ

Таможенная процедура таможенного транзита является одной из наиболее часто используемых таможенных процедур, что обуславливает важность контроля за перемещаемыми товарами. В статье освещены основные теоретические элементы помещения товаров под данную таможенную процедуру, а также проведен анализ оформления таможенной процедуры таможенного транзита в электронном виде. По результатам проведенного анализа выявлены существующие проблемы и приведены дальнейшие пути их решения.

Таможенная процедура, декларирование, таможенный транзит, таможенные органы, обеспечение уплаты

Короткий адрес: https://sciup.org/170197052

IDR: 170197052 | DOI: 10.24412/2500-1000-2022-12-3-62-65

Features of placing goods under the customs procedure of customs transit

The customs procedure of customs transit is one of the most frequently used customs procedures, which determines the importance of control over the goods being transported. The article highlights the main theoretical elements of placing goods under this customs procedure, as well as an analysis of the registration of the customs procedure of customs transit in electronic form. Based on the results of the analysis, existing problems are identified and further ways of solving them are given.

Текст научной статьи Особенности помещения товаров под таможенную процедуру таможенного транзита

В современном мире крайне важно обеспечивать качественную и своевременную транспортировку грузов для развития взаимодействия участников внешнеэкономической деятельности (далее - ВЭД). Для регулирования перемещения грузов по таможенной территории Союза, а также при ввозе или вывозе с нее, таможенные органы применяют различные формы и меры таможенного контроля.

Таможенная процедура таможенного транзита - это одна из 17 таможенных процедур в соответствии с таможенным кодексом Евразийского экономического союза (далее - ТК ЕАЭС). Данная процедура применяется в отношении как товаров Союза, так и иностранных товаров, которые перемещаются без уплаты таможенных платежей. Маршруты перемещения товаров, помещаемых под таможенную процедуру таможенного транзита, включают в себя перемещения:

-

- от таможенного органа в месте прибытия до таможенного органа в месте убытия;

-

- от таможенного органа в месте прибытия до внутреннего таможенного органа;

-

- от одного внутреннего таможенного органа до другого внутреннего таможенного органа;

-

- от границ внутреннего таможенного органа до таможенного органа в месте убытия [1].

Таможенный транзит можно рассматривать как составляющую целого маршрута, а не сам маршрут. Такое перемещение представляет собой транспортировку товаров через территорию государства между двумя точками ее государственной границы. В тоже время возможно расположение транзитного маршрута через другую иностранную территорию [2].

Для помещения товаров под таможенную процедуру таможенного транзита (ТПТТ) необходимо соблюдать определенные условия:

Во-первых, товары не должны быть занесены в перечень запрещенных к ввозу на таможенную территорию ЕАЭС или вывозу с нее.

Во-вторых, декларант обязан предоставить документы, подтверждающие выполнение ограничений, связанных с передвижением товаров через таможенную границу, если подобное передвижение разрешено;

В-третьих, товары и транспортные средства должны быть осмотрены пограничными службами, а также должны быть произведены иные виды государственного контроля, если такое необходимо.

В-четвертых, как и при помещении под иные таможенные процедуры, необходимо предоставить соответствующие документы в таможенный орган. В данном случае, декларант должен иметь транзитную декларацию, инвойс, коносамент, а транспортное средство международной перевозки должно иметь соответствующее оборудование и свидетельство о допущении транспортного средства к международной перевозке под пломбами и печатями, действующие в течение 2х лет.

Еще одним условием является идентификация перемещаемых товаров [3].

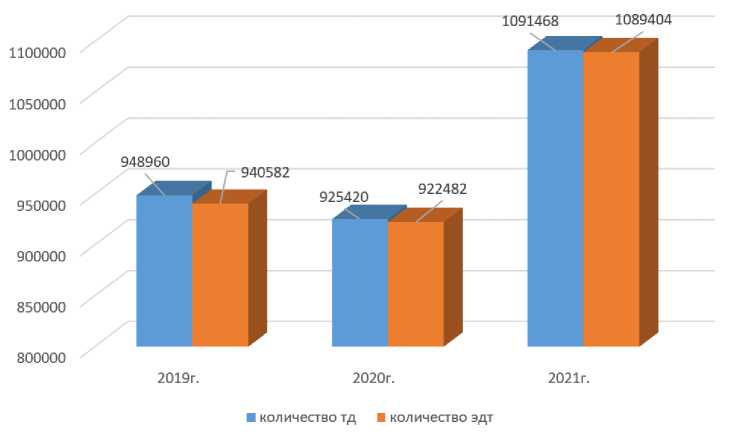

ТПТТ, как и многие другие элементы осуществления деятельности таможенных органов, постоянно модернизируются для сокращения временных издержек. Так, уже несколько лет участниками ВЭД активно пользуется система электронного декларирования. Динамика оформления ТПТТ в электронном виде представлена на рисунке 1.

Рис. 1. динамика оформления таможенной процедуры таможенного транзита в 2019

2021 гг. [4]

По данным из рисунка 1 можно увидеть, что в 2021 году количество деклараций, поданных в электронном виде значительно увеличилось по сравнению с предыдущими годами. Это объясняется тем, что подача ДТ в электронной форме значительно облегчает работу сотрудника таможенного органа, а также сокращает временные издержки для декларанта.

Небольшой спад в 2020 году произошел в связи с глобальной пандемией коронавирусной инфекции, что повлекло за собой закрытие границ к перемещению товаров, что также повлияло на мировой товарооборот.

Можно сделать предварительный вывод, что использование электронного декларирование удобно как таможенным органам, так и участникам ВЭД, но предо- ставление в таможенный орган декларации на товары в электронной форме сопровождается рядом нерешенных проблем. К таковым в первую очередь относят нелора-ботанность и несовершенство информационных технологий и систем, которые обеспечивают возможность подачи декларации в электронном виде [5].

Второй проблемой можно назвать отсутствие налаженного обмена между электронными базами данных контроля таможенного транзита между таможенными органами Евразийского экономического сообщества. Данный факт приводит к существенному осложнению проведения таможенного контроля за подконтрольными товарами.

Третьей проблемой можно назвать неприбытие товаров в таможенный пункт назначения в следствие угона транспортных средств или утраты товаров.

Важными направлениями в развитии таможенной процедуре таможенного транзита, а также в проведении таможенного контроля при помещении товаров под ТПТТ будет создание системы дистанционного отслеживания товаров и транспортных средств на всем маршруте перевозки. Это поможет отслеживать местона- работы с системой управлений рисками, а также программы КПС «Транзитные операции» поможет в сокращении временных издержек для всех участников таможенной процедуры.

Таким образом, таможенная процедура таможенного транзита, в связи со своей востребованностью, представляет собой важный инструмент в осуществлении внешнеэкономической деятельности. Та- хождение транспортного средства в режи- кая процедура имеет условия для помеще- ме реального времени, а также его состояния. Данное направление при должном развитии в будущем может заменить таможенное сопровождение.

Следующим факторов в совершенствовании ТПТТ будет модернизация уже технических средств для качественного и оперативного оборудования для маршрутизации данных, что облегчит работу как таможенных органов, так и участников ВЭД в целом [6].

Усовершенствование программного обеспечения и программных средств для ния товаров и транспортных средств, что влечет за собой многоэтапность при ее осуществлении [7].

ТПТТ имеет ряд недостатков, в виде нерешенных проблем в основном в части технической модернизации. В настоящее время ведется активная работа по выполнению мероприятий, направленных на модернизацию выбранной таможенной про- цедуры, а также проведению таможенного контроля за перемещаемыми товарами и транспортными средствами.

Список литературы Особенности помещения товаров под таможенную процедуру таможенного транзита

- Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) // Консультант Плюс. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru.

- Лесь А.А. Применение цифровых технологий при таможенной процедуре таможенного транзита // Синергия Наук. - 2022. - № 68. - С. 94-107.

- Молькова В.А. Содержание таможенной процедуры таможенного транзита // Общество: политика, экономика, право. - 2021. - № 6 (95). - С. 95-98.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Лукьянова, Д.В. Актуальная проблема в таможенной̆ процедуре таможенного транзита // Инновации. Наука. Образование. - 2021. - № 28. - С. 253-255.

- Алексеева, Е.В. Совершенствование обеспечения уплаты таможенных платежей в процедуре "таможенный транзит" / Е.В. Алексеева, Н.А. Ушакова, И.Н. Кочанов // Вестник Академии знаний. - 2021. - № 47 (6). - С. 373-376.

- Гомон И.В., Мустафина К.И., Плахова А.А. Оценка перемещения физическими лицами товаров для личного пользования различными видами транспортных средств // Международный журнал гуманитарных и естественных наук. - 2021. - №11-3 (62). - С. 167-171.

- Савельева В.Д., Риц Е.В. Анализ международного сотрудничества Российской Федерации в области таможенного дела // Экономика и бизнес: теория и практика. - 2020. - №10-2 (68). - С. 144-148.