Особенности проявления конкуренции в банковском секторе

Автор: Евстратов В.О.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (36), 2017 года.

Бесплатный доступ

Развитие банковской конкуренции является одной из наиболее важных и приоритетных теоретических и практических задач банковской системы, методы реализации которой разрабатываются в соответствии с присущими конкуренции особенностями проявления именно в банковском секторе России. Банковская конкуренция обладает целым рядом специфических черт, отличающих её от конкуренции в промышленности или в других отраслях национальной экономики, и заслуживает отдельного обобщения. Являясь стратегическим элементов экономики, банковский сектор характеризуется повышенным вниманием государственного регулирования, которое осуществляется Банком России, высокой концентрацией кредитных организаций - конкурентов, возрастающее число которых связано с процессом финансовой либерализации рынка, сложностью предоставляемых субъектами рынка банковских продуктов и услуг и высокими рисками.

Конкуренция, особенности конкуренции, конкуренция в банковском секторе России

Короткий адрес: https://sciup.org/140123687

IDR: 140123687

Features of competition in the banking sector

The development of banking activity is one of the most important and priority issues of the banking system, as well as the requirements of the legislation of the Russian Federation. Banking competition has a number of specific features that differ from other industries of the national economy, and deserves a separate generalization. Being a strategic element of the economy, the banking sector is characterized by a heightened focus on the financial market liberalization, the complexity of banking products and services provided by market participants and high risks.

Текст научной статьи Особенности проявления конкуренции в банковском секторе

«Переход российской экономики к конкурентному режиму оказался затруднен благодаря унаследованным от советской экономики структурным диспропорциям. Можно назвать, по крайней мере, три типа таких диспропорций. Первый связан с регулируемыми ценами. В советской экономике пропорции административно назначаемых цен существенно отличались от мировых. После либерализации должен был пройти процесс ценового приспособления. Однако цены на разных уровнях отличаются разным уровнем гибкости. Продавцы товара, для которых цены на ресурсы растут быстрее среднего, но которые сами не в состоянии так же быстро повысить отпускные цены, оказываются неконкурентоспособными вне зависимости от их собственных усилий по снижению издержек и продвижению товара. Второй тип диспропорций связан с размещением производства. При размещении производства в советский период не нужно было учитывать затрат, которые должны нести предприятия при децентрализованных поставках и сбыте. В результате после либерализации многие потенциальные поставщики оказались отрезанными от рынков сбыта, а покупатели - от источников поставок. Третий важный тип диспропорций связан с внутренней структурой российских предприятий. По сравнению с зарубежными российские предприятия были перегруженными вспомогательными и непрофильными видами деятельности - от добычи сырья для производства до обслуживания домов отдыха и профилакториев. Неоптимальная структура сопровождалась высокими затратами и ограничивала возможности участия предприятий в конкуренции, а следовательно - стимулы для конкуренции» [1].

Важным фактором развития рыночных отношений в национальной экономике является наличие конкуренции. Банковская система, выступающая одним из стратегических элементов, непосредственно интегрирована в экономику страны и не может существовать отдельно [6].

Субъекты конкуренции в банковском секторе фактически предлагают идентичные продукты и услуги: кредитование, доверительные операции и расчетно-кассовое обслуживание. В связи с этим уровень конкуренции, борьбы за потребителя становится все более напряженным, при этом каждая кредитная организация устанавливает определенные условия оказания своих услуг [4].

Конкуренция в банковском секторе экономики - это процесс соперничества институтов банковского рынка, одновременно заинтересованных в достижении одной и той же цели, в современных условиях совершающийся под влиянием регулирующего воздействия центрального банка.

Несмотря на существенную диверсификацию особенностей проявления банковской конкуренции, к наиболее значимым особенностям банковской конкуренции относятся: состав субъектов банковской конкуренции, сфера банковской конкуренции, конкурентоспособность реализуемого продукта и высокие риски банковской деятельности [3].

-

1. Состав субъектов банковской конкуренции. Субъектный состав конкуренции в банковском секторе экономики России отличается наличием в нем не только банков, как могло бы показаться на первый взгляд, но и небанковских кредитных организаций (инвестиционных компаний, страховых, кредитных союзов). Более того, с точки зрения участия в процессе осуществления банковских услуг, к субъектному составу необходимо отнести нефинансовые предприятия (почта, торговые и промышленные компании), предоставляющие отдельные банковские услуги. Такой неоднородный состав конкурентов свидетельствует о комплексной структуре конкуренции в банковском секторе, разнообразию продуктов и услуг, предоставляемых ее субъектами (табл. 1.1) [2].

-

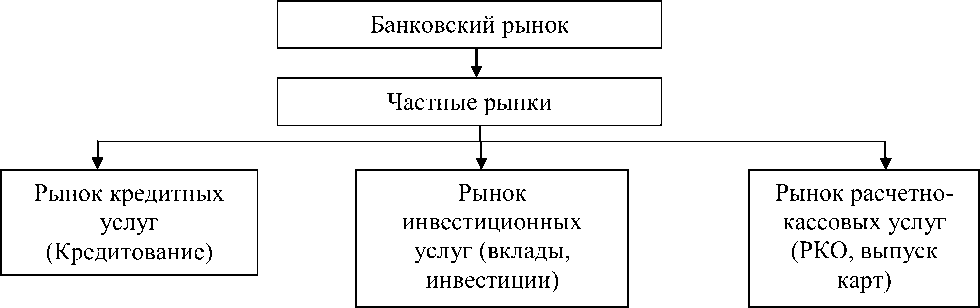

2. Сфера банковской конкуренции. Банковский рынок состоит из ряда частных рынков (кредитных, инвестиционных, расчетно-кассовых, трастовых, консультационных т.д.) и представляет собой очень сложный многоотраслевой конгломерат. Обращая внимание на то, что отрасль – это совокупность предприятий, производящих однородную или специфическую продукцию по однотипным технологиям, можно заключить, что общее число отраслей банковского рынка совпадает с числом банковских услуг. Это обусловлено тем, что каждая отрасль имеет свою специфическую структуру, определяемую действующими и потенциальными конкурентами, потребителями услуг, поставщиками ресурсов и производителями услуг-заменителей. Следовательно, конкурентоспособным будет являться коммерческий банк, разрабатывающий не одну конкурентную стратегию, а ряд стратегий, связанных с отраслевой спецификой. На рисунке 1.1 представлена схема отраслевого функционирования банковского рынка (на примере трех основных рынков).

3. Конкурентоспособность реализуемого продукта. Отличие рынка банковских услуг связано с тем, что обращаемым товаром являются деньги и связанные с ними финансовые инструменты. К основным их чертам относятся [5]:

Таблица 1.1 – Структура конкуренции в банковском секторе экономики

|

Сегменты банковского рынка |

Реализуемые на нем продукты |

Продукты-субституты |

Банковские конкуренты |

|

Рынок вкладов (депозитов) |

Банковские вклады до востребования сочные сберегательные |

Ценные бумаги Траст Страховка |

Эмитенты ценных бумаг Трастовые компании, имеющие право доверительного управления Страховые компании |

|

Рынок безналичных платежей Рынок пластиковых карт |

Денежные расчеты Денежные переводы Расчеты по картам |

Векселя Расчеты по чекам |

Почтовые учреждения Платежные системы Платежные системы электронных денег |

|

Кредитный рынок |

Банковские кредиты |

Коммерческие кредиты Долговые ценные бумаги Государственный кредит |

Предприятия финансового и нефинансового сектора, имеющие свободные ресурсы Частные лица Кредитные кооперативы |

|

Инвестиционный рынок |

Банковские инвестиции |

Инвестиции государственные Инвестиции инвестиционных компаний и фондов |

Государство Инвестиционные компании Лизинговые компании |

Данные таблицы свидетельствуют о сегментированной структуре банковского сектора России и процессе реализации различных банковских продуктов и услуг, а также их заменителей, на каждом конкретном сегменте, где также осуществляется конкурентная борьба соответствующих субъектов. Это, безусловно, определяет как методы, так и концентрацию конкуренции на банковском рынке, что характеризует рассматриваемое явление как особенность именно конкуренции в банковском секторе экономики России.

Рисунок 1.1 – Отраслевая структура банковского рынка

Таким образом, важной особенностью является то, что банковский сектор - это совокупность отраслей, каждая из которых заслуживает самостоятельного анализа и разработки отдельной конкурентной стратегии.

-

- неосязаемость и сложность для восприятия;

-

- непостоянство качества и неотделимость от источника;

-

- протяженность обслуживания во времени;

-

- вторичность удовлетворения потребностей.

-

4. Высокие риски. Для банковской деятельности любой экономической системы характерны системные риски. В связи с этим банковская конкуренция требует максимального внимания и регулирования со стороны государственных органов. К закономерным последствиям конкуренции относятся:

С точки зрения банка, эти черты негативно влияют на ведение бизнеса и уровень конкуренции в секторе, поскольку в большинстве своем ведут к образованию своеобразных барьеров между банком и клиентами (в основном, психологического плана). В результате банковские услуги проигрывают в привлекательности, например материальным благам, а банкам труднее осуществлять продвижение своих продуктов, чем предприятиям сферы материального производства. Но наблюдаемое повышение уровня финансовой грамотности населения и доверия к банковской системе демонстрируют позитивный тренд увеличения клиентского пользования банковскими услугами. Это связано как с эффективной политикой субъектов банковского сектора, так и с конструктивным государственным воздействием (например, увеличение суммы страхового возмещения Агентством по страхованию вкладов).

-

- банкротство неконкурентоспособных рыночных субъектов;

-

- повышение степени рыночной концентрации.

Банкротство отдельных субъектов банковского сектора способно нанести существенный вред всей банковской системе, вследствие чего под угрозой окажется и состояние национальной экономики. Исходя из этого, для банковского сектора, помимо эффективной конкуренции субъектов, крайне необходимой является государственная стратегия развития конкуренции.

Таким образом, особенности проявления банковской конкуренции, прежде всего, указывают на необходимость совершенствования стратегических направлений банковской деятельности (развитие банковских продуктов и услуг, государственного воздействия), а также на уникальность структуры и состава банковского сектора экономики России.

Несмотря на относительно недавнее начало отечественных фундаментальных научных исследований конкуренции, рассмотренные подходы, определения, виды и особенности проявления конкуренции в банковском секторе экономики России позволяют получить систематизированное представление о данном явлении. Итак, конкуренция в банковском секторе, рассматриваемая преимущественно как процесс соперничества институтов банковского рынка, заинтересованных в достижении одинаковых целей, находится под регулирующим воздействием

Банка России, и не вызывает сомнений то, что развитие банковской конкуренции в России – уже свершившийся факт и ее значение в обозримом будущем многократно усилится.

Список литературы Особенности проявления конкуренции в банковском секторе

- Адыкаева Е.Н. Конкурентоспособность в условиях переходной экономики. В сборнике: Конкурентный потенциал развития России в условиях нового технологического уклада Материалы Международной научно-практической конференции, посвященной памяти заслуженного экономиста России доктора экономических наук, профессора Р.М. Гусейнова. 2015. С. 163-167.

- Петров М.А. Стратегия развития конкуренции в банковском секторе экономики. Саратов, 2006.

- Коробов Ю.И. Банковская конкуренция: роль, специфика, перспективы развития//Современная конкуренция. 2007. № 1. С. 87-93.

- Эзрох Ю.С. Количественная оценка конкурентоспособности коммерческого банка в России. Новосибирск, 2013.

- Сысоева Е.Ф., Кретова Н.А. Банковская конкуренция и необходимость ее развития в Российской Федерации//Финансы и кредит. 2013. № 553. С. 12-19.

- Лаврушин О.И. Деньги, кредит, банки: учебник/13-е изд. -М.: КНОРУС, 2014. С. 448.