Особенности разработки управленческих решений в условиях неопределенности и риска

Автор: Маркова Г.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (4), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140266519

IDR: 140266519

Текст статьи Особенности разработки управленческих решений в условиях неопределенности и риска

В связи с кризисными ситуациями управленческую деятельность приходится осуществлять в условиях неопределенности ситуации и изменчивости экономической среды. Вследствие чего, возникает неясность и неуверенность в получении ожидаемого результата, и как следствие, возникает опасность неудачи и непредвиденных потерь.

Рынок – это, прежде всего, экономическая свобода. Однако за экономическую свободу приходится платить, организуя хозяйственную деятельность и принимая решения в условиях риска.

Поэтому для одних руководителей хозяйственные отношения в современных условиях могут дать максимальную выгоду, а для других – принести значительный ущерб. Задача современного хозяйственного руководителя состоит не в том, чтобы искать дело с заведомо известным результатом, дела без риска, но этот подход ведет в тупик. Надо не избегать неизбежного риска, а уметь чувствовать риск, оценивать его степень и не переходить за допустимые пределы.

Риск – это шансы на нанесение ущерба или убытков вследствие занятия каким-либо делом.

Как следует из приведенного определения риска, риск связан с понятием потерь.

Потерями считаются, снижение прибыли, дохода, в сравнении с ожидаемыми величинами. Именно величина таких потерь и характеризует степень риска. Поэтому анализ риска связан, прежде всего, с изучения потерь, которые можно подразделить на следующие виды:

-

• Материальные потери;

-

• Трудовые потери;

-

• Финансовые потери;

-

• Потери времени;

-

• Специальные виды потерь.

Полностью избежать риска практически невозможно, но , зная, что порождает потери, можно снизить их угрозу, уменьшая деятельность неблагоприятного фактора.

Под классификацией рисков следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей, т. е. эффективную организацию управления рисками.

Научно обоснованная классификация риска позволяет четко определить место каждого риска в их общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления рисками. Поэтому каждому риску соответствует своя система управления рисками.

На степень и величину риска можно воздействовать через финансовый механизм. Такое воздействие осуществляется с помощью приемов финансового менеджмента и особой стратегии, в совокупности которые образуют своеобразный механизм управления риском, т.е. риск-менеджмент.

В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной хозяйственной ситуации.

Риск-менеджмент представляет собой систему управления риском и финансовыми отношениями, возникающими в процессе этого управления[2].

Риск-менеджмент включает стратегию и тактику управления.

Стратегия риск-менеджмента – это искусство управления риском в неопределенной хозяйственной ситуации, основанное на прогнозировании риска и приемах его снижения.

Тактикой риск-менеджмента являются - конкретные методы и приемы для достижения поставленной цели в конкретных условиях.

Объектом управления в риск-менеджменте являются:

-

• Риск;

-

• Рисковые вложения капитала;

-

• Экономические отношения между хозяйствующими субъектами

в процессе реализации риска.

Субъект управления в риск-менеджменте – это специальная группа людей, которая посредством различных приемов и способов управленческого воздействия осуществляет заданное функционирование объекта управления.

Процесс воздействия субъекта на объект может осуществляться только при условии циркуляции определенной информации (Рис.1).

Функции риск-менеджмента.

Риск-менеджмент выполняет определенные функции, которые имеют два типа: функции объекта и субъекта управления.

К функциям субъекта управления относятся:

-

• прогнозирование;

-

• организация;

-

• регулирование;

-

• координация;

-

• стимулирование;

-

• контроль.

Информация о хозяйственной ситуации

Субъект управления

Финансовый менеджер, риск-менеджер

|

Объект управления |

||

|

Риск |

Рисковые вложения |

Экономические отношения |

Информация обратной связи

Рис.1. Структурная схема риск-менеджмента.

К функциям объекта управления следует отнести:

-

• разрешение риска;

-

• рисковых вложений капитала;

-

• работу по снижению риска;

-

• процесса страхования риска;

-

• экономические отношения и связи между субъектами

хозяйственного процесса.

Как система управления, риск-менеджмент включает:

-

• Процесс выработки риска и рисковые вложения капитала;

-

• Определение вероятности наступления события;

-

• Выявление степени и величины риска;

-

• Анализ окружающей обстановки;

-

• Выбор стратегии управления риском;

-

• Выбор необходимых для данной стратегии приемов управления

риском и способов его снижения;

-

• Осуществление целенаправленного воздействия на риск.

В совокупности указанные процессы составляют этапы организации риск менеджмента [1].

Организация риск-менеджмента представляет собой систему мер, направленных на рациональное сочетание всех элементов в единой технологии процесса управления риском.

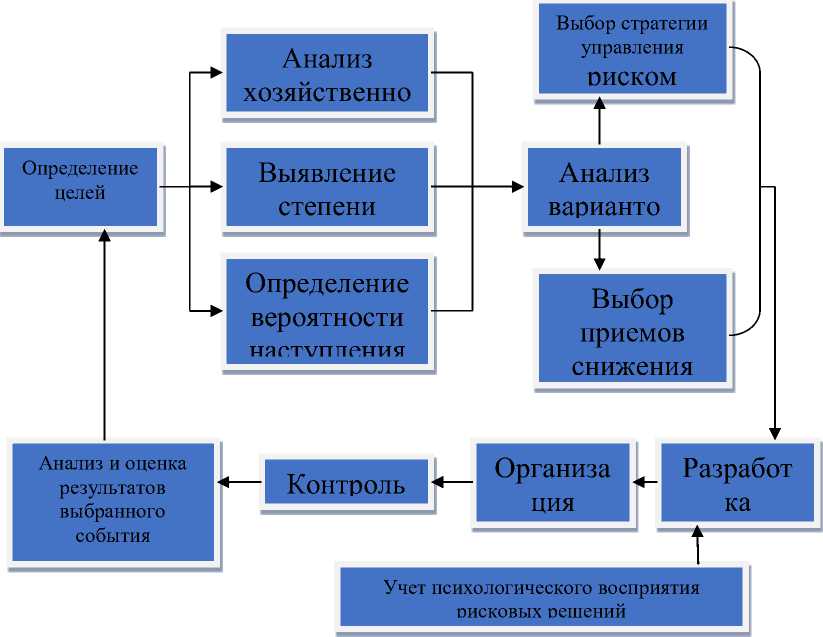

Первым этапом организации риск менеджмента является определение цели риска и цели рисковых вложений капитала (Рис.2).

Рис.2. Схема организации риск-менеджмента

Приемы риск-менеджмента – это приемы управления риском, которые состоят из средств разрешения рисков и приемов снижения степени риска.

Средством разрешения рисков являются:

-

• Избежание рисков;

-

• Удержание рисков;

-

• Передача риска.

Управление риском это правильное понимание степени риска. Поэтому важно знать стоимость риска, которому подвергается деятельность. Под стоимостью риска следует понимать фактические убытки, затраты на снижение или возмещение величины этих убытков и их последствий.

Избежание риска означает простое уклонение от мероприятий, связанных с риском, которого для инвестора означает отказ от прибыли.

Удержание риска – это оставление риска за инвестором, т.е. на его ответственности.

Передача риска означает, что инвестор или предприниматель передает ответственность за риск кому-то другому, например страховой компании.

Снижение степени риска – это сокращение его вероятности и объема, для которого применяют различные приемы.

Наиболее распространенными являются:

-

• Диверсификация;

-

• Приобретение дополнительной информации о выборе и

- результатах;

-

• Лимитирование;

-

• Самострахование;

-

• Страхование.

Диверсификация представляет собой процесс распределения инвестиционного капитала между различными объектами разных сфер деятельности, не являющихся родственными по отношению друг к другу.

С позиции теории риска диверсификационный портфель снижает разброс в нормах доходности различных финансовых активах.

Страхование представляет собой финансовую категорию, сущность которого заключается в распределении ущерба между всеми участниками страхования.

Наряду со страхованием, возможно использовать и такого приема как самострахование, представляющее собой децентрализованную форму создания натуральных и денежных страховых резервов непосредственно в хозяйствующем субъекте, чья деятельность подвержена риску.

Резервные денежные фонды следует создавать на случай покрытия непредвиденных расходов, кредиторской задолженности, расходов по ликвидации хозяйствующего субъекта.

Для следующих субъектов создание резервного денежного фонда является обязательным, это: акционерные общества, производственные кооперативы, предприятия с иностранными инвестициями.

Лимитирование – это установление лимита, оно является важным приемом снижения степени риска, которое применяется банками при выдачи сумм кредитов, ссуд, при заключении договора на краткосрочный овердрафт.

Таким образом, конечная цель риск-менеджмента (которая соответствует целевой функции предпринимательства) заключается в получении наибольшей прибыли при оптимальном, приемлемом для хозяйственного руководителя соотношении прибыли и риска.

Список литературы Особенности разработки управленческих решений в условиях неопределенности и риска

- Балабанов И.Т. Риск-менеджмент / И.Т.Балабанов. М.: Финансы и статистика, 2006. 192с.

- Рогов М.А. Риск-менеджмент / М.А.Рогов. М.: Финансы и статистика, 2008. 120с.