Особенности развития безналичных платежей в Кыргызской Республике

Автор: Мурзаибраим Уулу Р., Ташболотов Ж.Ж.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 7 (113), 2024 года.

Бесплатный доступ

В представленной статье исследована работа, направленная на развитие и регулирование розничного рынка платежей в Кыргызской Республике, дан анализ развития количества и объема платежей в разрезе услуг, проведенных через платежные организации, а также анализ развития количества и сумм платежей, осуществленные посредством банковских карт; выявлены причины низкого уровня использования населением безналичных платежей.

Безналичный расчет, платеж, национальный банк, платежная организация, оператор, платежная система, банковская карта, платежная инфраструктура

Короткий адрес: https://sciup.org/170205916

IDR: 170205916 | DOI: 10.24412/2411-0450-2024-7-161-167

Features of the development of non-cash payments in the Kyrgyz Republic

The presented article examines the work aimed at developing and regulating the retail payment market in the Kyrgyz Republic, provides an analysis of the development of the number and volume of payments in the context of services carried out through payment organizations, as well as an analysis of the development of the number and amounts of payments made through bank cards; the reasons for the low level of use of non-cash payments by the population have been identified.

Текст научной статьи Особенности развития безналичных платежей в Кыргызской Республике

Роль и место безналичных расчетов и платежей в экономике любой страны достаточно велико. Безналичные расчеты содействуют концентрации денежных ресурсов в банках. По мнению Товмасяна Р.Э. «..временно свободные денежные средства предприятий, хранящиеся в банках, являются одним из источников кредитования, способствуют нормальному кругообороту средств в народном хозяйстве» [4]. На наш взгляд, безналичные расчеты в нынешней ситуации избыточности ресурсов в коммерческих банках, должны давать возможность привлекать денежные средства в реальный сектор экономики, что в свою очередь даст возможность банкам повысить прибыль, а хозяйствующим субъектам расширять и развивать производство. Масштабирование сферы безналичных расчетов приводит к точному определению размера выпуска наличных денег и их изъятия из обращения, и следовательно, приводит к экономии издержек обращения.

В Законе Кыргызской Республики «О платежной системе Кыргызской Республики» даются следующие определения понятиям безналичный расчет и платеж: «безналичный расчёт» - форма денежного обращения, при которой движение денежных средств происходит без участия наличных денег, путем списания денежных средств с банковского счета плательщика и зачисления их на банковский счет получателя согласно представленным платежным документам, а также расчеты с использованием электронных денег в соответствии с банковским законодательством Кыргызской Республики. Расчет является завершением платежа; «платеж - исполнение денежного обязательства с использованием наличных денежных средств, либо процесс перевода плательщиком безналичных денежных средств» [1] Совместные усилия Национального банка, министерств, ведомств и коммерческих банков, а также мероприятия в рамках реализации Концепции развития цифровых платежных технологий в Кыргызской Республике на 2020-2022 годы, утвержденной постановлением Правления Национального банка Кыргызской Республики (далее - НБ КР) от 27 марта 2020 года № 2020-П-14/17-4-(ПС), оказали положительное влияние на увеличение безналичных платежей и расчетов в Кыргызской Республике, развитие национальной платежной системы, инфраструктуру по приему безналичных платежей и доступность платежных услуг для населения [2].

НБ КР совместно с государственными органами, коммерческими банками, платежными организациями и операторами платежных систем принимает участие в реализация третьего этапа госпрограммы по увеличению доли безналичных платежей и расчетов.

Для внедрения современных форм безналичных платежей и расчетов в масштабе страны была проведена работа, направленная на развитие и регулирование розничного рынка платежей, в том числе:

-

1. внедрение инновационных платежных инструментов;

-

2. расширение сферы применения безналичных платежей;

-

3. улучшение инфраструктуры для приема безналичных платежей;

-

4. планомерный перевод населения на безналичные расчеты и платежи;

-

5. другие мероприятия.

Процесс перевода населения на безналичные платежи и расчеты осуществлялся поэтапно, учитывая готовность государ- ственных органов, коммерческих банков, хозяйствующих субъектов и населения.

Сейчас большая часть выплат по пенсиям и социальным выплатам проводится через банковскую систему. На сегодняшний день пенсии через счета в коммерческих банках получают 482,7 тысячи человек или 68% от общего количества пенсионеров, а социальные выплаты через банковские платежные карты получают 481,3 тысячи человек или 97% от общего количества получателей социальных выплат.

На конец первого полугодия 2024 года в Кыргызской Республики осуществляли свою деятельность по лицензии НБ КР 38 операторов платежных систем и 38 платежных организаций [5].

Анализ объема и количества платежей в разрезе услуг, проведенных через платежные организации, проведем по рисункам 1 и 2.

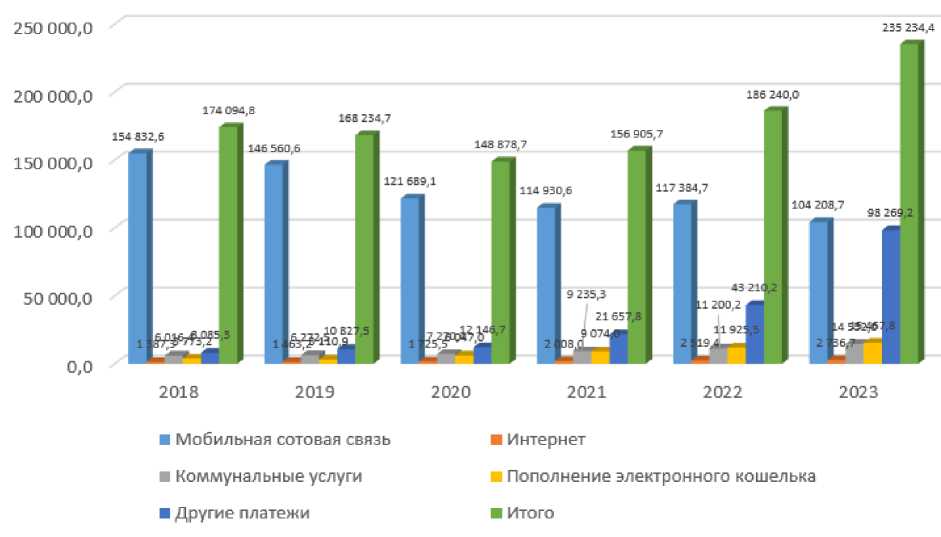

Рис. 1. Количество платежей в разрезе услуг, проведенных через платежные организации (тыс. ед.) [6]

В 2023 году количество платежей в разрезе услуг, проведенных через платежные организации достигло отметки 235234,4 тыс. ед., что на 61139,6 тыс. ед. больше, чем в 2018 году, прирост составил 51,9% и на 48994,4 тыс. ед. больше, чем в 2022 году прирост по сравнению с 2022 годом составил 26,3%. Такой резкий скачок в 2023

году произошел за счет притока граждан Российской Федерации и возвращения большего количества кыргызстанских мигрантов в республику, соответственно объем платежей в разрезе услуг, проведенных через платежные организации, тоже вырос. Лидером по платежам, не учитывая совокупность других платежей является по- полнение мобильной сотовой связи и электронного кошелька. В позицию «другие платежи» вошли оплата кредитов, плата такси, социальные сети, интернет- магазины, интернет-игры, оплата за штрафы, оплата за обучение, пополнение банковского счета и прочие платежи.

400 000,0

57S J56,3

■ Мобильная сотовая связь

■ Интернет

■ Коммунальные услуги

-

■ Пополнение электронного кошелька

-

■ Другие платежи

■ Итого

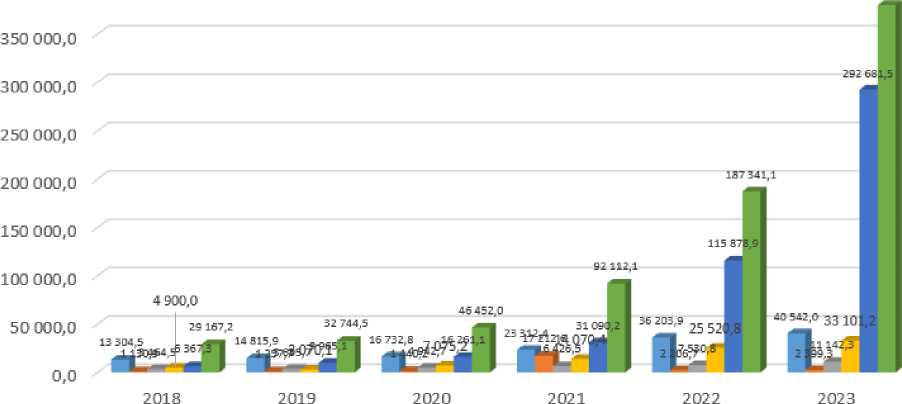

Рис. 2. Объем платежей в разрезе услуг, проведенных через платежные организации (млн. сом) [6]

В 2023 году объем платежей в разрезе услуг, проведенных через платежные организации достиг отметки 379866,3 млн. сомов, что на 350699,1 млн. сомов больше, чем в 2018 году, прирост составил 1202,4% и на 19252,5 млн. сомов больше чем в 2022 году прирост по сравнению с 2022 годом составил 102,8%. Такая разница в темпах приростах между количеством платежей и объемом платежей говорит о том, что население начало проводить транзакции на крупные суммы по разным видам услуг.

По состоянию на 1 января 2024 года в Кыргызской Республике функционировали шесть международных систем и одна национальная система расчетов платежными картами «Элкарт» (далее - система

«Элкарт») и кобейджинговые карты «Эл-картиР1».

Распределение платежных карт по видам системы (локальные и международные) можно представить следующим образом:

-

- «международные системы 1 401 925 (47,0%):

-

- «Visa» 851 286 (28,5%);

-

- «Master Card» 54 387 (1,8%);

-

- «Золотая Корона» (Россия) 487 246 (16,4%);

-

- «Union Pay International» 9 006 (0,3%).

-

- Национальная система «Элкарт» 1 578 634 (53,0%):

-

- «Элкарт» 1 575 068 (52,9%);

-

- «Элкарт-UPI» 3 566 (0,1%)» [3].

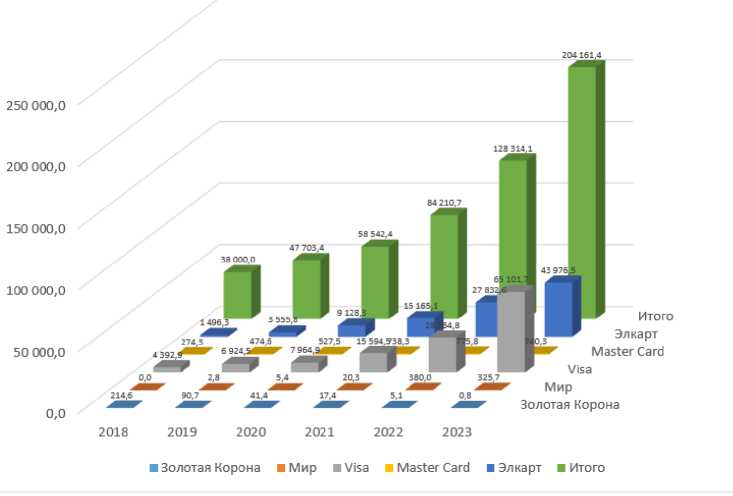

Рис. 3. Количество платежей, осуществленные посредством банковских карт (тыс. транзакций) [6]

За 2023 год в целом было проведено 204161,4 тыс. транзакций посредством банковских карт, что на 166161,4 тыс. транзакций большое чем в 2018 году, темп прироста составил 437,3%, а по сравнению с 2022, предыдущим годом больше на 75847,3 тыс. транзакций или больше на 59,1%. При этом рост транзакций произошел по картам VISA и Элкарт. По таким картам как Мир и Золотая Корона количество платежей сократилось, в связи с тем, что с 5 апреля 2023 года российские платежные карты в Кыргызской Республике перестали обслуживаться. Их держателям

практически одномоментно стали недоступны практически все услуги, которыми они пользовались в республике, в том числе - безналичная оплата в POS-терминалах магазинов, снятие наличных в банкоматах, переводы средств с карты на другие карты, интернет-платежи. Оператор национальной платежной системы «Элкарт» - Межбанковского процессингового центра (МПЦ) вынужден был расторгнуть взаимоотношения с российским оператором системы «Мир», из-за давления со стороны западных стран.

■ Золотая Корона ■ Мир ■ Visa ■ Master Card ■ Элкарт ■ Итого

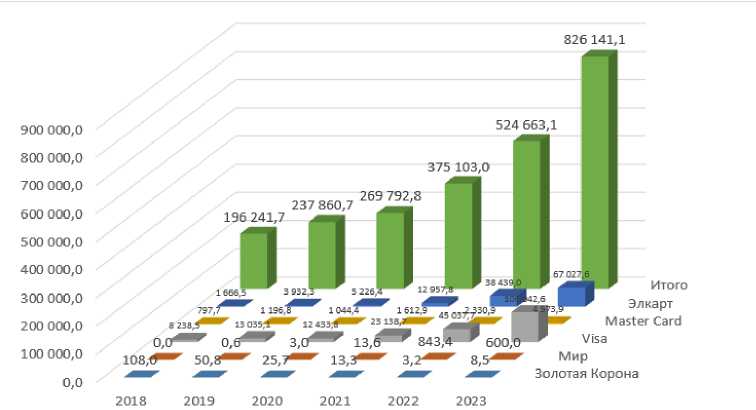

Рис. 4. Сумма платежей, осуществленные посредством банковских карт (млн. сом) [6]

Сумма платежей, осуществленные посредством банковских карт также имеет тенденцию роста и в 2023 году ее значение достигло 826141,1 млн. сомов, что на 629899,4 млн. сомов больше, чем в 2018 году и на 302038,1 большем в предыдущем 2022 году или на 320,9% и 57,5%, соответственно.

Чтобы обеспечить население широкими возможностями проведения платежей в безналичной форме, в Кыргызской Республике проводятся мероприятия по улучшению платежной инфраструктуры. Начиная с 2018 года, коммерческими банками в страну ввезено 595 банкоматов, 7 808 POS-терминалов, 1 096 платежных терминалов и 16 банковских киосков для их установки в регионах. Всего по республике установлено:

-

1. банкоматов – 1 885 единиц;

-

2. POS-терминалов – 12 729 единиц;

-

3. платежных терминалов – 2 090 единиц.

Государственное предприятие «Кыргыз почтасы» и коммерческие банки Кыргызской Республики реализуют проект для предоставления возможности населению отдаленных регионов обналичивать денежные средства с платежной карты. В рамках этого проекта в 1 157 селах – это более половины населенных пунктов – установлено 398 POS-терминалов. Кроме того, четыре банка заключили агентские договоры с 71 торгово-сервисным предприятием по обналичиванию денежных средств с банковской платежной карты.

На постоянной основе создаются условия для проведения населением оплаты различными способами с помощью:

-

1. банковских платежных карт;

-

2. платежных терминалов;

-

3. электронных кошельков;

-

4. дистанционных банковских услуг (интернет-банкинг, мобильный банкинг).

Практически все коммерческие банки КР предоставляют услуги интернет-банкинга, а мобильный банкинг – 15 из 23 коммерческих банков.

Постоянно увеличивается количество банковских платежных карт. Сейчас оно составляет порядка 3,6 млн штук, из них национальных карт «Элкарт» (с учетом

«Элкарт-UPI») – 2,2 млн штук. По сравнению с началом года количество карт «Эл-карт» увеличилось на 15,4%, что свидетельствует о привлекательности этого банковского продукта среди населения.

Электронные деньги также пользуются популярностью среди населения, поскольку обеспечивают удобный и быстрый доступ для проведения розничных платежей. В настоящее время общее количество электронных кошельков составило 4,4 млн и увеличилось на 40,8% по сравнению с аналогичным периодом прошлого года. Лицензию на выпуск электронных денег в Кыргызской Республике получили 7 коммерческих банков, функционирует 9 локальных систем расчетов электронными деньгами.

Безналичные платежи набирают особую популярность при оплате за государственные услуги [7].

В целях обеспечения удобства гражданам организации информационного взаимодействия с коммерческими банками в части приема платежей за государственные услуги, увеличения доли безналичных платежей Государственное предприятие «Инфоком» разработало внутреннюю платежную систему, запустив сайт, где можно оплатить за государственные услуги в онлайн режиме с любой точки мира с помощью технологии интернет-эквайринга. Таким образом, граждане Кыргызской Республики могут оплатить за услуги изготовления общегражданского (ОГП) паспорта и ID-карты гражданина Кыргызской Республики (несрочные) любыми банковскими картами, в том числе и других стран. В сервисе предусмотрена автоматическая конвертация валюты в сом по курсу НБКР в день оплаты.

Несмотря на вышеприведённые показатели, по-прежнему основную долю операций как по количеству, так и по объему операций с использованием банковских платежных карт занимают операции по снятию наличных денег, которые по итогам 2023 года составили 83,5%. Данные показатели свидетельствуют о том, что большинство держателей банковских карт все еще предпочитает использовать наличные деньги в повседневных расчетах.

Причиной низкого уровня использования населением безналичных платежей главным образом являются следующие проблемы:

-

1. Низкая заинтересованность населения в использовании безналичных платежей и инновационных платежных серви-

- сов.

-

2. Нежелание субъектов предпринимательства переходить на безналичные расчеты.

-

3. Недостаточно развитая платежная инфраструктура для приема безналичных платежей в регионах страны.

-

4. Функциональная несовместимость различных платежных систем.

-

5. Тарифная политика по банковским и платежным услугам, предлагаемая коммерческими банками.

-

6. Низкий уровень финансовой грамотности населения.

На сегодня подавляющее большинство населения использует в повседневных покупках безналичные платежи лишь в качестве альтернативного варианта оплаты, предпочитая снимать наличные деньги в банкоматах. Во многих случаях выбор потребителей в пользу наличных денег является привычкой, а в некоторых случаях обусловлен другими факторами, в том числе отсутствием возможности приема безналичных платежей в торговых точках или недоверием к современным платежным средствам.

Переход на безналичные расчеты для предпринимателей сопряжен с невозможностью сокрытия доходов от налоговых органов, в связи с этим предприниматели предпочитают прием наличной оплаты.

Торгово-сервисные предприятия, в которых можно расплатиться в безналичной форме, расположены в основном в крупных городах страны. В регионах страны все еще сохраняется низкий уровень проникновения банковских услуг и доступа населения к финансовым услугам. При этом необходимо отметить, что 65 процен- тов населения страны проживает в сельской местности.

Функциональная совместимость платежных систем обеспечивает простой, надежный и безопасный доступ к платежным услугам, более удобные и быстрые способы оплаты и переводов денежных средств между пользователями различных систем. Однако в силу технических и эко- номических причин участники платежных систем не выражают заинтересованности в обеспечении функциональной совместимости с другими системами. Это, в свою очередь, создает неудобства конечным пользователям при переводе денежных средств и оплате за товары/услуги, являясь одной из причин ухода в наличный оборот.

Прием оплаты в безналичной форме влечет за собой определенные расходы для предпринимателя. Так, при безналичном расчете продавец должен будет перечислить комиссию банку в размере от 0,5 до 2,5 процента от выручки в зависимости от платежной системы, что может стать существенной финансовой нагрузкой для малого бизнеса.

Население Кыргызской Республики не в полной мере владеет базовыми финансовыми понятиями, информацией о финансовых институтах и предлагаемых ими продуктах. Без финансовых знаний и умений тяжело распоряжаться собственными средствами, качественно управлять и использовать различные финансовые продукты и услуги, что крайне необходимо в кризисных ситуациях.

Список литературы Особенности развития безналичных платежей в Кыргызской Республике

- Закон Кыргызской Республики "О платежной системе Кыргызской Республики" от 21 января 2015 года № 21.

- Государственная программа по увеличению доли безналичных платежей и расчетов в Кыргызской Республике на 2023-2027 годы.

- Отчет о стабильности финансового сектора Кыргызской Республики. 2019 год. - [Электронный ресурс]. - Режим доступа: https://www.nbkr.kg/index1.jsp?item=2305&lang=RUS.

- Товмасян Р.Э. К вопросу о понятии и содержании системы безналичных расчетов // Вестник Адыгейского государственного университета. Серия: Регионоведение: философия, история, социология, юриспруденция, политология, культурология. - 2009. - №2. EDN: KUWHKZ

- [Электронный ресурс]. - Режим доступа: https://www.nbkr.kg/index1.jsp?item=2785&lang=RUS.

- Годовая публикация НБ КР "Бюллетень НБ КР". - [Электронный ресурс]. - Режим доступа: https://www.nbkr.kg/index1.jsp?item=137&lang=RUS.

- [Электронный ресурс]. - Режим доступа: https://digital.gov.kg/digital-recources/beznalichnye-platezhi/.