Особенности развития экономического сотрудничества стран Евразийского экономического союза

Автор: Рагулина Ю.В., Вергейчик М.А.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 3 (52), 2018 года.

Бесплатный доступ

Статья посвящена анализу внутриотраслевой торговли стран ЕАЭС, даны оценки сотрудничества стран ЕАЭС в сфере внешней и внутренней торговли, проанализирована реакция рынков труда стран-участниц ЕАЭС на раз- витие интеграционных процессов в рамках объединения.

Еаэс, фискальная политика, внутрисоюзная торговля

Короткий адрес: https://sciup.org/14119958

IDR: 14119958 | УДК: 339.9

Features of development of economic cooperation of the EurAsEC member states

This article given is devoted to the analyses of intra-industry trade of the EAEU states; there are presented assesses of the cooperation of the EAEU states in the field of foreign and domestic trade; the response of the labour markets of the EAEU member states to the development of integration processes within the frameworks of the Association is analyzed in the article.

Текст научной статьи Особенности развития экономического сотрудничества стран Евразийского экономического союза

Ragulina Yu.,

Doctor of Economics, Professor, Deputy Director for Science of the Federal Scientific Center for Agricultural Economy and Social Development of Rural Areas of the All-Russian Research Institute for Agricultural Economics

Vergeychik M.,

Master of the Faculty “Public Administration and Financial Control” of the Financial University under the Government of Russian Federation

FEATURES OF DEVELOPMENT OF ECONOMIC COOPERATIONOFTHE EURASEC MEMBER STATES

This article given is devoted to the analyses of intra-ind stry trade of the EAEU states; there are presented assesses of the cooperation of the EAEU states in the field of foreign and domestic trade; the response of the labo r markets of the EAEU member states to the development of integration processes within the frameworks of the Association is analyzed in the article. Keywords: EAEU, fiscal policy, inner-union trade

Э ффективность и особенности развития экономического сотрудничества стран ЕАЭС отражают показатели макроэкономической стабильности, развития Таможенного союза и Единого экономического пространства, и в частности, состояния и тенденции развития взаимной и внешней торговли государств в рамках интеграционного объединения ЕАЭС, а также тенденции изменений системы налогообложения, инвестиционной деятельности, рынка труда и др. [1].

Фискальная политика в 2015-2016 гг. в странах Союза, кроме Беларуси, имела стимулирующий характер. За счет мощных фондов, сформированных на основе получения нефтяных доходов, Россия и Казахстан обеспечивали экономике всего ЕАЭС фискаль- ный импульс. Для выполнения программы государственных инвестиций Кыргызстан активно привлекал внешние ресурсы из Китая. Армения также осуществляла фискальное стимулирование экономики. В то же время, в условиях выполнения пиковых платежей по внешним долгам возможности Беларуси по приданию национальной экономике фискального импульса были ограничены в связи отсутствием необходимых резервов [2].

На следующем этапе развития экономического сотрудничества стран ЕАЭС и создания единого экономического пространства предусмотрены мероприятия по оптимизации и унификации налоговой политики стран ЕАЭС. В частности, учитывая, что налогообложение оказывает существенное влияние на

Как цитировать статью: Рагулина Ю.В., Вергейчик М.А. особенности развития экономического сотрудничества стран Евразийского Экономического Союза // Вестник Академии права и управления. 2018. № 3(52). с. 123–129

функционирование внутреннего рынка и трансграничную торговлю и проч., предусмотрено создания льгот с целью стимулирования торговли, внутренней инвестиционной активности и т.д.

В настоящее время налоговые системы стран-участниц ЕАЭС имеют ряд различий, которые являются причинами неравных условий налогообложения в отношении товаров из государств-членов [3]. Для устранения таких различий в Договоре о создании ЕАЭС прописан общий принцип, согласно которому «на территории государств-членов налогообложение товаров из других государств-членов должно быть не менее благоприятным, чем налогообложение, применяемое этим государством-членом при тех же обстоятельствах в отношении аналогичных товаров, происходящих с его территории». Нарушение указанного принципа квалифицируется как барьер.

Оценивая сотрудничество стран ЕАЭС в сфере внешней и внутренней торговли следует отметить, что, начиная с 2013 г. объем внутрисоюзной торговли сохраняет отрицательную динамику. Согласно дан- ным таблицы 1, в 2016 г. положительные изменения в динамике внутрисоюзного оборота не достигнуты.

Доля внутрисоюзной торговли в суммарном объеме экспорта ЕАЭС составила 12,1% в 2016 году, что на 1,2 процентного пункта выше уровня 2015 года. Рост доли внутрисоюзной торговли в общем объеме экспорта обусловлен тем, что сокращение объема экспорта из ЕАЭС в третьи страны в 2016 году по сравнению с 2015 годом (17,5%) было более интенсивным, чем сокращение объема внутрисоюзной торговли (6,7%).

В товарной структуре взаимной торговли государств – членов ЕАЭС, рассчитанной как суммарный экспорт государств – членов ЕАЭС в государства – члены ЕАЭС, преобладают минеральные продукты (27,1%). Вместе с тем стоимостной объем внутрисоюзного экспорта этой группы товаров в 2016 году по сравнению с 2015 годом сократился (на 24%) и составил 11,5 млрд. долл. (рисунок 1), что привело к заметному снижению доли этой группы товаров в общем объеме внутрисоюзного экспорта (на 6,2 процентного пункта).

Таблица 1.

Объемы внутрисоюзной и внешней торговли государств-членов ЕАЭС в 2015-2016 гг., млрд долл. США[4].

|

Показатель |

2015 год |

2016 год |

Изменение 2016/2015 годы, % |

|

Объем внутрисоюзной торговли |

45,6 |

42,5 |

–6,7 |

|

Доля внутрисоюзной торговли в общем объеме экспорта ЕАЭС, % |

10,9 |

12,1 |

1,2 |

|

Объем внешней торговли: |

|||

|

экспорт из ЕАЭС |

373,8 |

308,4 |

–17,5 |

|

импорт в ЕАЭС |

205,5 |

201,3 |

–2,0 |

|

оборот внешней торговли ЕАЭС |

579,4 |

509,8 |

–12,0 |

Значимая доля в товарной структуре внутрисоюзной торговли ЕАЭС приходится на машины и оборудование (17,5%), продовольственные товары и сельскохозяйственное сырье (16,1%), продукция химической промышленности (12,4%). Стоимостный объем внешнеторгового оборота ЕАЭС с третьими странами в 2016 году сократился на 12% и составил 509,8 млрд. долл. США. Более 60,5% (или 308,4 млрд. долл. США) в структуре внешнеторгового оборота составляет экспорт. Доля импорта, соответственно, составляет 39,5% или 201,3 млрд. долл. США.

Основой экспорта государств – членов ЕАЭС как внутри Союза, так и за его пределы являются минеральные продукты. Крупнейшей статьей импорта ЕАЭС из третьих стран, как и для внутреннего импорта, являются машины, оборудование и транспортные средства. На них по итогам 2016 года приходилось 43,3%, что в стоимостном выражении составило 87,1 млрд. долл.

Внутриотраслевая торговля во внешней торговле ЕАЭС характерна более всего для продовольственных товаров и сельскохозяйственного сырья. Доля внешней торговли в рамках данной группы товаров в 2016 году составила 78%, что на 6,1 процентного пункта выше уровня 2015 года. В 2015 году по этому показателю лидировала продукция химической промышленности(81,8%), однако по итогам 2016 года доля этих товаров заметно сократилась.

В целом наблюдается характерная особенность – во внешней торговле ЕАЭС сырьевыми товарами и товарами низких уровней передела преобладает экспорт, а во внешней торговле товарами более высоких уровней передела преобладает импорт.

Таким образом, взаимная торговля стран ЕАЭС является одним из ключевых индикаторов интеграционных процессов в регионе. Интенсификация и диверсификация взаимной торговли является важным фактором повышения потенциала долгосрочного экономического сотрудничества стран ЕАЭС. Именно поэтому государства-члены ЕАЭС активно совершенствуют механизмы внешней торговли для повышения степени участия в мировой торговой системе и сти- мулирования экономического роста. Это, в свою очередь, позитивно отражается на позициях государств-членов ЕАЭС в международных рейтингах ведения бизнеса.

Так, по информацииDoing Business 2016, присоединение в 2015 году Республики Армения к Евразийскому экономическому союзу позволило сократить временные затраты и стоимость таможенных процедур в торговле с Российской Федерацией. По данным Doing Business 2017, присоединение к ЕАЭС позволило Кыргызской Республике сократить на 10 часов время, затрачиваемое на экспортную операцию, и на $85 – издержки в рамках экспортных операций. Согласно данным Doing Business 2017, Республика Казахстан и Республика Беларусь входят в число стран, лидирующих в Центральной Азии и Европе по количеству реформ в сфере регулирования бизнеса: в 2015–2016 годах Республикой Казахстан было проведено семь реформ, а Республикой Беларусь – четыре реформы. Кроме того, у Республики Казахстан было отмечено улучшение условий внешней торговли, а именно – снижение издержек в рамках экспортных операций в результате отмены требования двух документов, которые ранее были необходимы для таможенной очистки. В 2017 году условия ведения внешней торговли как элемент рейтинга Doing Business улучшились у Республики Казахстан, Кыргызской Республики и Российской Федерации, ухудшились – у Республики Армения и Республики Беларусь (таблица 2).

Вместе с тем, на современном этапе развития действие механизмов экономического сотрудничества в рамках ЕАЭС не обеспечивает должной эффективности торговых потоков и, как следствие, не способствует росту и развитию производств с высокими показателями добавленной стоимости.

Важным направлением взаимной торговли стран ЕАЭС является торговля услугами. В 2015 году общемировой объем торговли услугами составил $9,36 трлн., в том числе экспорт составил $4,75 трлн. Основной объем торговли пришелся на транспортные услуги и услуги, связанные с поездками. Российская Федерация в 2015 году экспортировала $51,7

Таблица 2.

Условия ведения внешней торговли: позиции государств – членов ЕАЭС в рейтинге Doing Business [4].

Но есть и ограничения для дальнейшего развития. В 2015–2017 годах фаза быстрого начального прогресса подошла к концу. В частности, на это указывают сложные процессы согласования позиций по Таможенному кодексу и общему рынку лекарственных средств и медицинских изделий – две важные темы 2016-2017 гг.

Говоря о реализации направлений экономического сотрудничества в сфере стимулирования свободного перемещения капитала, следует остановиться на тенденциях развития инвестиционной деятельности стран ЕАЭС, которая характеризует состояние финансовых систем и отражает перспективы дальнейшего трансграничного взаимодействия стран Евразии.

Динамика накопленных взаимных прямых иностранных инвестиций (далее – ПИИ) негативна, но значительно лучше, чем в целом по региону СНГ. Если за период 2012-2015 гг. объем накопленных взаимных ПИИ стран ЕАЭС снизился на 14,3%, то по странам СНГ снижение показателя составило 25,8% (таблица 3).

На начало 2016 года объем накопленных взаимных ПИИ в ЕАЭС снизился на 6,6%, т.е. до 23,6 млрд. долл. в связи с обесценением ранее созданных активов (вследствие девальвации национальных валют), а не в результате ликвидации или перепродажи предприятий. Российские инвесторы осуществили 81,5% взаимных ПИИ в странах ЕАЭС, Казахстан экспортировал 17,4% ПИИ, тогда как Беларусь, Армения и Кыргызстан показали более низкие результаты.

Ведущие секторы взаимных ПИИ в ЕАЭС – топливный комплекс и цветная металлургия (рисунок 2).

Заметны ПИИ в транспортном и агропродо-вольственном комплексах, в секторе связи и ИТ, финансовом секторе и газотранспортных сетях.Лидер-ство топливного сектора обеспечено двумя крупней-

Таблица 3.

Взаимные прямые инвестиции России, Казахстана, Беларуси, Армении и Кыргызстана на начало 2016 г. [5].

|

Страна-реципиент |

Накопленные ПИИ стран-инвесторов. $ млн. |

|||||

|

Россия |

Казахстан |

Беларусь |

Армения |

Кыргызстан |

5 стран всего |

|

|

Россия |

х |

3367 |

204 |

3 |

0 |

3574 |

|

Казахстан |

7095 |

х |

34 |

0 |

0 |

7129 |

|

Беларусь |

8297 |

53 |

х |

10 |

4 |

8364 |

|

Армения |

3056 |

8 |

0 |

х |

0 |

3064 |

|

Кыргызстан |

811 |

695 |

0 |

0 |

х |

1506 |

|

5 стран всего |

19259 |

4123 |

238 |

13 |

4 |

23637 |

|

Прочие отрасли промышленности Прочие отрасли сферы услуг |

0,1 0,1 |

|

Черная металлургия Строительный комплекс |

1 0,6 ■ 1,0 |

|

Машиностроительный комплекс Туристический комплекс |

2,0 3,1 |

|

Инфраструктурные сети |

3,5 |

|

Оптовая и розничная торговля Финансовый сектор Агропродовольственный комплекс Связь и информационные технологии Транспортный комплекс Цветная металлургия Топливный комплекс |

4,0 5,9 6,5 8,2 8,8 12,0 42,6 |

Рис. 2. Отраслевая структура накопленных в странах ЕАЭС взаимных ПИИ на начало 2016 года, % [5].

шими проектами: газотранспортное дочернее предприятие «Газпрома» в Беларуси и добыча углеводородного сырья «ЛУКОЙЛом» в Казахстане.

Россия – единственный нетто-экспортер в рамках взаимных ПИИ стран ЕЭАС. На ПИИ 25 крупнейших российских компаний, инвестирующих в страны Союза, приходится 72% всех накопленных взаимных ПИИ в ЕАЭС. А на 25 крупнейших проектов российских компаний приходится около 65% всех накопленных взаимных ПИИ в ЕАЭС. Согласно данным мониторинга взаимных инвестиций ЦИИ ЕАБР, всего в базу включено 1200 проектов [6].

Практически две трети всех накопленных взаимных ПИИ в ЕАЭС обеспечено крупнейшими российскими компаниями. Таким образом, объем ПИИ обеспечивает ограниченный круг крупных инвесторов. Сама Россия привлекла из других стран ЕАЭС $3,6 млрд., что может объясняться, среди прочего, ограниченными возможностями компаний из стран-партнеров к осуществлению капиталовложений. В основном это такие сферы хозяйствования, как транспортный, туристический, агропродовольственный и топливный комплексы, а также финансовый сектор и строительство.

В 2015 г. страны ЕАЭС возобновили экспорт ПИИ в Евразию, увеличив их по сравнению с предыдущим годом на 16%, или на $13,5 млрд. Основным драйвером такого роста инвестиционной активности в 2015 г. стали российские компании, которые закрыли ряд новых крупномасштабных сделок в Европейском союзе. В то же время, согласно мониторингу прямых инвестиций, азиатские инвесторы продолжают наращивать прямые капиталовложения в ЕАЭС. За весь период мониторинга накопленные ПИИ девяти азиатских стран (Китай, Япония, Турция, Индия, Республика Корея, ОАЭ, Иран, Сингапур и Вьетнам) увеличились с $30,4 млрд. в 2008 г. до $61,9 млрд. в начале 2016 г. По мнению ЦИИ ЕАБР, активность прямых инвесторов из стран Евразии в ЕАЭС будет расти [7].

Таким образом, анализ инвестиционной деятельности свидетельствует о том, что механизмы экономического сотрудничества в рамках интеграционного объединения ориентированы главным образом на поддержку крупного бизнеса, тогда как ожидания сектора малого и среднего предпринимательства не оправдались в полной мере. Подходы государств – членов к разработке и реализации мер по улучшению делового и инвестиционного климата также имеют определенные отличия. Республика Беларусь в большей степени связывает меры по улучшению делового климата с развитием малого и среднего бизнеса, Республика Казахстан акцентирует внимание на инвестировании средств в несырьевые сектора экономики идиверсификации источников инвестиций. Российская Федерация стремится к упрощению и устра- нению избыточных административных барьеров для развития бизнеса.

Наряду с механизмами перемещения капитала, в ходе экономического сотрудничества задействованы ряд механизмов стимулирования рынков труда и перемещения рабочей силы. Общий рынок труда, действующий в ЕАЭС с начала 2015 года, пока еще не получил должной оценки участниками евразийской интеграции. Между тем,таких рынков в мире всего два – в Европейском и Евразийском союзах. Согласно результатам «Интеграционного барометра – 2016», от 70 до 87% граждан стран ЕАЭС поддерживают свободу передвижения, получения образования, трудоустройства и проживания внутри Союза. Этому способствует то, что уровень мобильности рабочей силы в ЕАЭС и сопредельных странах очень высок. Эти вопросы действительно важны для миллионов семей. Не последнюю роль в повышении уровня мобильности рабочей силы, сыграло отсутствие языкового барьера, а также общее историческое прошлое. В 2016 году в Россию для осуществления трудовой деятельности въехало 362 тыс. граждан Кыргызстана, 210 тыс. граждан Армении, 98 тыс. граждан Беларуси и 72 тыс. граждан Казахстана. Трудовая миграция позволяет гражданам, выезжающим из своей страны на заработки, поддерживать домашние хозяйства на родине денежными переводами. В некоторых странах трансграничные переводы достигают значительных объемов, зачастую являясь единственным источником дохода для сотен тысяч граждан. Трудовая миграция способствует синхронизации бизнес-ци-клов с Россией. В 2015 году в связи с девальвацией российской валюты объем денежных переводов в долларовом выражении значительно упал.

По данным ЕЭК, в декабре 2016 года уровень безработицы в ЕАЭС составил 5,5%, что на 0,2 процентного пункта ниже по сравнению с 2015 годом. Основное влияние на него оказывала динамика этого показателя в РФ. Традиционно наиболее высокий уровень безработицы среди стран ЕАЭС в Армении.

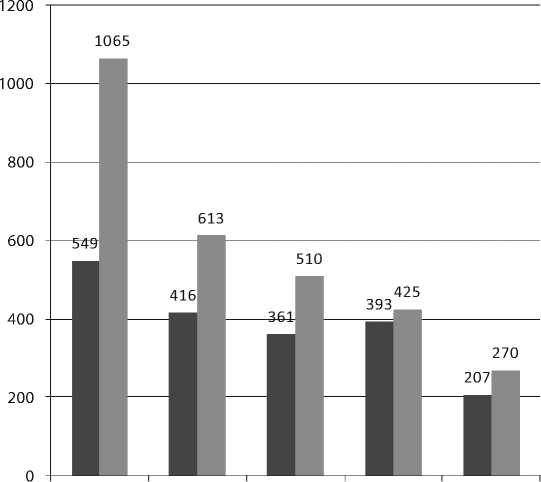

Как видно на рисунке 3, между странами ЕАЭС наблюдается сближение долларовых зарплат.

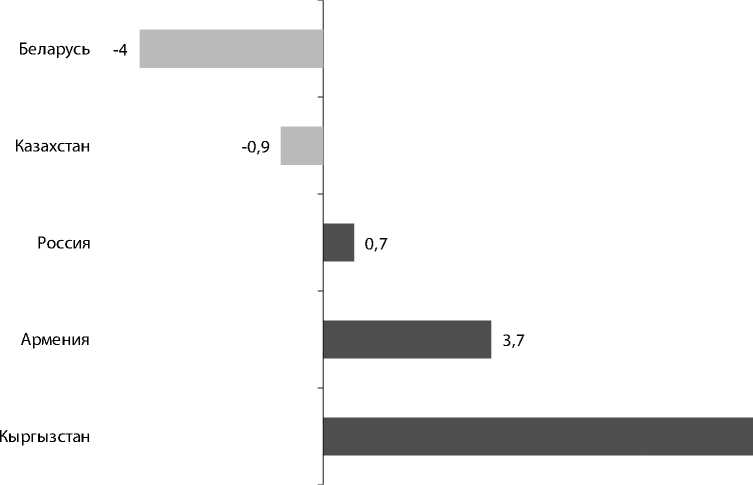

Положительная динамика долларовых зарплат стала результатом использования механизмов корректировки валютных курсов. Однако рост реальной заработной платы существенно отличался по странам ЕАЭС. Между странами ЕАЭС наблюдается сближение долларовых зарплат. Кроме того, по странам ЕАЭС все еще сохраняются различия в динамике реальной заработной платы (рисунок 4). Если в Кыргызстане рост заработных плат в 2016 году составил 9,4%, то в России – всего 0,7%, а в Казахстане и Беларуси за тот же период заработные платы сократились соответственно на 0,9% и 4%.

Очевидно, рынки труда стран-участниц ЕАЭС по-разному реагировали на развитие интеграционных

■ Средняя зарплата в столице

■ Средняя зарплата по стране

Россия Казахстан Беларусь Армения Кыргызстан

Рис. 3. Среднемесячная номинальная заработная плата в январе – декабре 2016 года, долл. США [4].

Рис. 4. Темпы прироста реальной заработной платы по странам ЕАЭС в 2016 году, % [4].

процессов в рамках объединения. Фактически единственным важным нерешенным вопросом в области регулирования единого рынка труда остается вопрос пенсионного обеспечения, или «мобильности пенсий» [8].

Таким образом, реализация механизмов сотрудничества государств-членов ЕАЭС направлена на повышение конкурентоспособности интеграционного объединения и его участников. В целом, вектор интеграционного развития ЕАЭС в 2016 году задавали следующие направления, события и решения: согласование Таможенного кодекса ЕАЭС; ускорение работы по зонам свободной торговли и др. Однако, создание Единого экономического пространства и Таможенного союза пока не обеспечивает ожидаемых результатов. Вместе с тем, применение механизмов сотрудничества в рамках ЕАЭС на практике представляет собой сложнейший комплекс мероприятий, реализация которых проходит не только в краткосрочном, но и в среднесрочном периодах. Это означает, что эффективность внедрения отдельных механизмов сотрудничества в рамках объединения еще не достигнута в полной мере.

Список литературы Особенности развития экономического сотрудничества стран Евразийского экономического союза

- Zavalko N., Butova T., Stepnov I., Kozhina V. Methodological framework for economic valuation of business enterprises // International Journal of Applied Business and Economic Research. 2017. Vol.15. №11. P. 299-309.

- Жарбеков А.М., Бутова Т.В. Особенности государственного управления в Республике Кыргызстан // В сборнике: Актуальные проблемы и перспективы развития государственного и муниципального управления. Сборник научных статей, подготовленный в рамках III международной научно-практической конференции. Финансовый университет при Правительстве Российской Федерации. 2016. С. 116-119.

- Бутова Т.В., Дорошина И.П., Ходжаева И.Г. Международная валютная интеграция в условиях глобализации // В сборнике: Актуальные проблемы экономической науки и хозяйственной практики в современных условиях. Сборник материалов Международной научно-практической конференции. Ответственный редактор: Галина А.Э. 2015. С. 15-17.

- Евразийская экономическая интеграция - 2017. СПб.: ЦИИ ЕАБР, 2017. С. 52.

- ЦИИ ЕАБР (2016). Мониторинг взаимных инвестиций в странах СНГ - 2016. Доклад №39. Санкт-Петербург: ЦИИ ЕАБР. http://eabr.org/r/research/centre/projectsCII/invest_monitoring/.

- Ярусов А.О., Бутова Т.В. Европейская модель государственного управления и проблемы ее реализации в России // В сборнике: Актуальные проблемы и перспективы развития государственного управления. Сборник научных статей по материалам ежегодной Международной научно-практической конференции. Под редакцией С.Е. Прокофьева, О.В. Паниной, С.Г. Еремина. 2015. С. 411-413.

- Петрова Ю.И., Бутова Т.В. О некоторых аспектах системы управления государственной собственностью в КНР // В сборнике: Наука вчера, сегодня, завтра: теория и практика Материалы Международного электронного Симпозиума. 2015. С. 165-170.

- ЦИИ ЕАБР. Мобильность пенсий в рамках Евразийского экономического союза и СНГ. Доклад №24. Санкт- Петербург: ЦИИ ЕАБР, 2014.