Особенности развития обрабатывающих производств региона в 2011 году

Автор: Смирнова Татьяна Геннадьевна, Лукин Евгений Владимирович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Устойчивое развитие территорий, отраслей и производственных комплексов

Статья в выпуске: 5 (61), 2012 года.

Бесплатный доступ

В статье представлены результаты проведённого анкетного опроса руководителей обрабатывающих производств Вологодской области, выявлены проблемы, с которыми сталкиваются промышленные предприятия региона, предложены меры по их решению.

Обрабатывающие производства, инвестиционная и инновационная деятельность, взаимодействие органов государственной власти и предприятий

Короткий адрес: https://sciup.org/147111017

IDR: 147111017 | УДК: 338.45(470.12)

The peculiarities of the region's manufacturing industries development in 2011

The article presents the results of the questionnaire survey of the manufacturing industries' managers in the Vologda oblast. It identifies the problems faced by the region's manufacturing industries and provides measures for their solution.

Текст научной статьи Особенности развития обрабатывающих производств региона в 2011 году

В то же время некоторые показатели работы предприятий не соответствуют общей положительной оценке. В 2011 году доля руководителей, отметивших снижение физического объёма производства, увеличилась на 21,9 п.п. и составила 29,2%, в то время как доля тех, кто утверждает обратное, сократилась на 18,2 п.п. (41,6%). Делая прогноз на 2012 год, 56,8% руководителей предприятий не ожидают каких-либо изменений в уровне физического объёма производства, треть респондентов предсказывает рост данного показателя, а 9,9% – его падение ( табл. 2 ).

Руководителями предприятий были отмечены и другие негативные изменения, касающиеся обрабатывающих производств Вологодской области. Лишь 28,9% респондентов подтвердили увеличение объёмов капиталовложений в 2011 году, в то время как 44,6% опрошенных указали на то, что этот уровень не изменился, а 26,5% заявили о его сокращении. Кроме того, в 2011 году почти треть опрошенных руководителей подтвердила, что на их предприятиях численность работников сократилась, что на 13,5 п.п. выше, чем в предыдущем году. Напротив, количество респондентов, отметивших рост данного показателя, снизилось на 5,3 п.п.

Многие респонденты особо подчеркнули проблемы со сбытом продукции вследствие опережающего роста цен по сравнению с платёжеспособным спросом населения. В 2011 году лишь 8,9% респондентов заявили о том, что проблем со сбытом не было (в 2007 году – 20%). Для улучшения ситуации на предприятиях осуществлялись различные мероприятия по повышению качества продукции, изменению её ассортимента и себестоимости ( табл. 3 ).

По мнению руководителей, в ближайшие годы ситуация со сбытом не изменится: большинство респондентов прогнозирует рост цен на выпускаемую и приобретаемую для производства продукцию (51,7 и 76,7%), а также увеличение её себестоимости (76,1%; табл. 4 ).

Примечательно, что в последние годы всё меньшее число руководителей надеется на снижение цен. Если в 2007 году на это рассчитывали 36,3% респондентов, то в 2011 году их было лишь 16,3%. Количество положительных ответов опрошенных на вопрос о возможном уменьшении себестоимости продукции также сократилось. В то же время увеличилось число руководителей, которые считают, что решить проблемы со сбытом помогут

Таблица 2. Изменения показателей работы предприятий , % от числа ответивших

|

Динамика показателей |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

Изменение 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

|||||||

|

Физический объём производства |

||||||||

|

Рост |

69,8 |

60,4 |

17,0 |

59,8 |

41,6 |

33,3 |

-28,2 |

-18,2 |

|

Тот же уровень |

9,4 |

22,6 |

28,3 |

32,9 |

29,2 |

56,8 |

+19,8 |

-3,7 |

|

Сокращение |

20,8 |

22,6 |

66,0 |

7,3 |

29,2 |

9,9 |

+8,4 |

+21,9 |

|

Объём капиталовложений (в сопоставимых ценах) |

||||||||

|

Рост |

41,2 |

39,2 |

9,8 |

43,8 |

28,9 |

39,5 |

-12,3 |

-14,9 |

|

Тот же уровень |

45,1 |

31,4 |

25,5 |

42,5 |

44,6 |

40,8 |

-0,5 |

2,1 |

|

Сокращение |

13,7 |

25,5 |

68,6 |

13,8 |

26,5 |

19,7 |

+12,8 |

+12,7 |

|

Численность работников |

||||||||

|

Рост |

28,8 |

23,1 |

15,4 |

23,5 |

18,2 |

19,0 |

-10,6 |

-5,3 |

|

Тот же уровень |

36,5 |

50,0 |

28,8 |

60,5 |

52,3 |

58,2 |

+15,8 |

-8,2 |

|

Сокращение |

34,6 |

36,5 |

73,1 |

16,0 |

29,5 |

22,8 |

-5,1 |

+13,5 |

Таблица 3. Мероприятия по увеличению сбыта продукции на предприятиях Вологодской области , % от числа ответивших

|

Мероприятие |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

Изм. 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

|||||||

|

Улучшение качества продукции |

72,7 |

64,3 |

48,4 |

55,3 |

59,8 |

66,3 |

-12,9 |

+4,5 |

|

Изменение ассортимента продукции |

50,9 |

55,4 |

53,1 |

43,5 |

57,6 |

60,9 |

+6,7 |

+14,1 |

|

Работа с посредниками, дилерами |

29,1 |

37,5 |

48,4 |

22,4 |

41,3 |

43,5 |

+12,2 |

+18,9 |

|

Активизация рекламной деятельности |

18,2 |

28,6 |

17,2 |

23,5 |

33,7 |

40,2 |

+15,5 |

+10,2 |

|

Уменьшение себестоимости продукции |

25,5 |

51,8 |

34,4 |

30,6 |

22,8 |

26,1 |

-2,7 |

-7,8 |

|

Снижение цен на продукцию |

36,4 |

41,1 |

54,7 |

35,3 |

16,3 |

19,6 |

-20,1 |

-19 |

|

Выход на внешний рынок |

18,2 |

7,1 |

26,6 |

14,1 |

12,0 |

9,8 |

-6,2 |

-2,1 |

Таблица 4. Изменения показателей работы предприятий , % от числа ответивших

Другими факторами, сдерживающими развитие промышленного производства, по мнению респондентов, являются высокие цены на сырьё и материалы (75%), топливо и энергию (63%), а также высокие налоги (66,3%). Значительным препятствием для развития предприятий можно также считать нехватку обо- ротных средств (46,7%) из-за несвоевременной оплаты поставляемой продукции (41,3%; табл. 5).

Результаты опроса показывают, что руководители предприятий видят проблемы исключительно в сфере рыночной конъюнктуры и государственной политики.

В то же время воздействие на производство таких факторов, как ответственность собственников (акционеров) за результаты работы предприятия, а также ошибки в управлении производством они считают незначительными.

Таблица 5. Факторы, сдерживающие развитие промышленного производства , % от числа ответивших

|

Фактор |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

Изм. 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

|||||||

|

Высокие цены на сырьё, материалы |

72,7 |

68,5 |

54,7 |

69,4 |

75,0 |

72,8 |

+2,3 |

+5,6 |

|

Высокие налоги |

54,5 |

50,0 |

56,3 |

47,1 |

66,3 |

66,3 |

+11,8 |

+19,2 |

|

Высокие цены на топливо, энергию |

72,7 |

70,4 |

73,4 |

70,6 |

63,0 |

59,8 |

-9,7 |

-7,6 |

|

Нехватка оборотных средств |

40,0 |

48,1 |

57,8 |

45,9 |

46,7 |

45,7 |

+6,7 |

+0,8 |

|

Несвоевременная оплата за поставляемую продукцию |

30,9 |

38,9 |

51,6 |

42,4 |

41,3 |

33,7 |

+10,4 |

-1,1 |

|

Низкая платёжеспособность покупателей |

21,8 |

44,4 |

59,4 |

36,5 |

37,0 |

41,3 |

+15,2 |

+0,5 |

|

Увеличивающаяся изношенность основных фондов предприятия |

32,7 |

35,2 |

34,4 |

27,1 |

31,5 |

32,6 |

-1,2 |

+4,4 |

|

Техническая отсталость предприятия |

25,5 |

20,4 |

25 |

18,8 |

23,9 |

25,0 |

-1,6 |

+5,1 |

|

Перебои с поставками сырья, материалов, топлива, электроэнергии |

3,6 |

5,6 |

9,4 |

9,4 |

12,0 |

12,0 |

+8,4 |

+2,6 |

|

Слабое влияние и низкая ответственность собственников (акционеров) за результаты работы предприятия |

10,9 |

9,3 |

15,6 |

2,4 |

5,4 |

3,3 |

-5,5 |

+3,0 |

|

Ошибки в управлении производством |

7,3 |

5,6 |

4,7 |

4,7 |

3,3 |

2,2 |

-4,0 |

-1,4 |

Руководители предприятий были вынуждены принимать различные меры, чтобы приспособиться к существующим экономическим условиям: искать новые рынки сбыта (79,3%)1, улучшать качество продукции (64,1%), менять её ассортимент (59,8%) и снижать себестоимость (44,6%), а также модернизировать используемые технологии и производство в целом (58,7%; табл. 6 ). Признаками ухудшения ситуации можно считать то, что сокращение численности работников, продажа и сдача в аренду имущества (зданий, помещений и т. д.) стали применяться предприятиями чаще, а увеличение поставок на экспорт – реже.

Что касается финансового состояния предприятий в 2011 году, то количество руководителей, которые считают его хорошим, увеличилось до 22%. Это самый высокий показатель за последние три года. Напротив, доля тех, кто считает его неудовлетворительным по сравнению с

2010 годом, сократилась до 8%, что является самым низким значением за исследуемый период. Большинство респондентов (70%) даёт удовлетворительную оценку финансовому состоянию предприятия ( табл. 7 ).

Проблема с инвестициями в развитие предприятий остаётся актуальной для трети респондентов. В то же время большинство руководителей предприятий считает уровень выделяемых средств оптимальным либо достаточным для воспроизводства ( табл. 8 ).

Основными препятствиями, сдерживающими инвестиционную активность обрабатывающих производств в 2011 году, стали высокая стоимость оборудования и строительных работ, необходимых для модернизации (82,6%), недостаток финансовых средств (75%), а также высокие процентные ставки по банковскому кредиту (51,1%; табл. 9 ). При этом количество руководителей, отметивших в качестве главного сдерживающего фактора высокую стоимость оборудования, увеличилось за год на 14 п.п., дорогой кредит – на 9 п.п., задолженность по кредитам – на 3 п.п.

Таблица 6. Действия, которые предпринимались предприятиями для приспособления к существующим экономическим условиям , % от числа ответивших

|

Действие |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

Изм. 2011 г. |

|

|

к 2007 г. п.п. |

к 2010 г. п.п. |

||||||

|

Поиск новых рынков сбыта |

67,3 |

75,4 |

73,4 |

64,7 |

79,3 |

+12,0 |

+14,6 |

|

Улучшение качества продукции |

76,4 |

68,4 |

53,1 |

62,4 |

64,1 |

-12,3 |

+1,7 |

|

Изменение ассортимента продукции |

47,3 |

52,6 |

51,6 |

43,5 |

59,8 |

+12,5 |

+16,3 |

|

Модернизация используемых технологий и производства в целом |

56,4 |

42,1 |

32,8 |

42,4 |

58,7 |

+2,3 |

+16,3 |

|

Снижение себестоимости продукции |

58,2 |

68,4 |

46,9 |

40,0 |

44,6 |

-13,6 |

+4,6 |

|

Поиск новых поставщиков сырья, комплектующих |

36,4 |

40,4 |

40,6 |

36,5 |

38,0 |

+1,6 |

+1,5 |

|

Сокращение численности работников |

23,6 |

36,8 |

51,6 |

18,8 |

25,0 |

+1,4 |

+6,2 |

|

Продажа и сдача в аренду имущества (зданий, помещений и т. д.) |

29,1 |

19,3 |

15,6 |

14,1 |

18,5 |

-10,6 |

+4,4 |

|

Изменение организационной структуры предприятия |

10,9 |

10,5 |

21,9 |

15,3 |

14,1 |

+3,2 |

-1,2 |

|

Сокращение объёмов производства |

5,5 |

28,1 |

39,1 |

9,4 |

8,7 |

+3,2 |

-0,7 |

|

Увеличение поставок на экспорт |

10,9 |

8,8 |

12,5 |

10,6 |

6,5 |

-4,4 |

-4,1 |

|

Введение неполной рабочей недели |

3,6 |

26,3 |

39,1 |

11,8 |

4,3 |

+0,7 |

-7,5 |

Таблица 7. Оценка руководителями финансового состояния предприятий , % от числа ответивших

|

Финансовое состояние |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

2013 – 2014 гг. (прогноз) |

Изм. 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

||||||||

|

Хорошее |

22 |

32 |

9 |

17 |

22 |

15 |

24 |

– |

+5 |

|

Удовлетворительное |

67 |

54 |

63 |

72 |

70 |

76 |

68 |

-3 |

-2 |

|

Неудовлетворительное |

11 |

14 |

28 |

11 |

8 |

9 |

9 |

-3 |

-3 |

Таблица 8. Оценка объёма средств, выделяемых на развитие предприятий из всех источников финансирования , % от числа ответивших (без учёта затруднившихся в ответе)

|

Уровень выделяемых средств |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

|

Оптимальный |

10,9 |

18,2 |

3,1 |

8,2 |

16,1 |

12,6 |

|

Достаточный для расширенного воспроизводства |

16,4 |

20,0 |

6,3 |

8,2 |

10,3 |

13,8 |

|

Достаточный для воспроизводства |

27,3 |

21,8 |

26,6 |

34,1 |

37,9 |

40,2 |

|

Недостаточный для воспроизводства |

34,5 |

30,9 |

46,9 |

31,8 |

31,0 |

28,7 |

|

Абсолютно недостаточный, приводящий к необратимым негативным явлениям |

9,1 |

9,1 |

12,5 |

11,8 |

4,6 |

4,6 |

Таблица 9. Факторы, сдерживающие инвестиционную активность на предприятиях , % от числа ответивших

|

Фактор |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. (прогноз) |

Изм. 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

|||||||

|

Высокая стоимость оборудования, строительных работ |

60,0 |

58,7 |

62,4 |

68,3 |

82,6 |

80,4 |

+22,6 |

+14,3 |

|

Недостаток финансовых средств |

72,7 |

76,3 |

86,3 |

79,2 |

75,0 |

71,7 |

+2,3 |

-4,2 |

|

Высокий процент по банковскому кредиту |

52,7 |

48,9 |

56,1 |

42,0 |

51,1 |

54,3 |

-1,6 |

+9,1 |

|

Необходимость погашения задолженности |

11,0 |

23,0 |

40,9 |

21,0 |

23,9 |

26,1 |

+12,9 |

+2,9 |

|

Непредвиденные и существенные изменения курса рубля |

7,0 |

25,1 |

11,0 |

13,9 |

10,9 |

9,8 |

+3,9 |

-3,0 |

Сложности с погашением задолженности возникли у 24% опрошенных. Более половины респондентов считают, что условия кредитования остаются невыгодными для производителей в силу высокой ставки процента и жёстких требований к заёмщикам. Поэтому лишь 22,7% респондентов были удовлетворены условиями получения долгосрочных кредитов при 65,5% тех, кого они не устроили. Немногим лучше обстоят дела с финансированием оборотных средств, условия предоставления кредита на которые оказались приемлемыми для 28% респондентов, неприемлемыми – для 59%2.

Кроме того, ответы руководителей указывают на значительное ухудшение основных условий предоставления кредитов. Для 59,8% из них ставка процента кажется слишком высокой (в 2010 году – 49,4%), а оформление кредита – очень длительным (23,9% против 8,2%). О завышенных требованиях при оформлении залога под обеспечение кредитов заявили 38% опрошенных (в 2010 году – 25,9%).

Ограниченность финансовых ресурсов не позволяет предприятиям осуществлять инновационную деятельность: на вопрос о применении новых технологий 2/3 руководителей ответили отрицательно. В качестве препятствий к разработке и внедрению инноваций на предприятиях были названы:

-

> недостаток собственных денежных средств (62%) и финансовой поддержки со стороны государства (34%);

-

> высокая стоимость нововведений (50%);

-

> низкий инновационный потенциал организации (34%);

-

> нехватка квалифицированного персонала (32%);

-

> нововведений (21%).

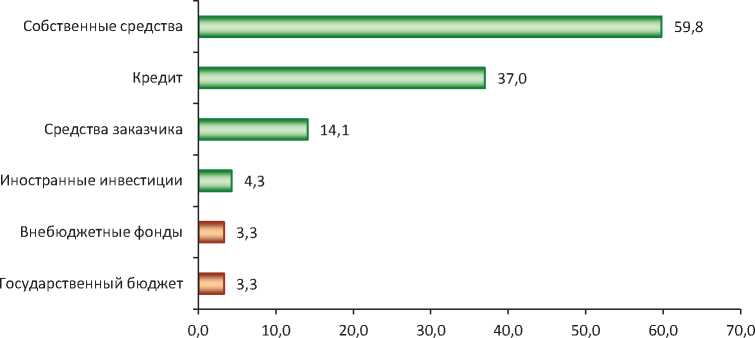

Среди тех, кто занимается инновационной деятельностью, основными источниками её финансирования были названы собственные средства (59,8%), кредиты (37%) и средства заказчика (14%). Средства бюджета и внебюджетные фонды использовались лишь в 3,3% случаев, что говорит о том, что большинство промышленных предприятий региона не участвует в современных программах построения инновационной экономики ( рис. 1 ).

Анализируя результаты опроса, можно отметить, что за исследуемый период взгляды руководителей обрабатывающих производств на роль государства в экономике значительных изменений не претерпели. За активизацию роли государства в экономическом развитии выступает 71,1% опрошенных. Удельный вес респондентов, которые считают, что она должна снизиться, составляет 20% ( табл. 10 ).

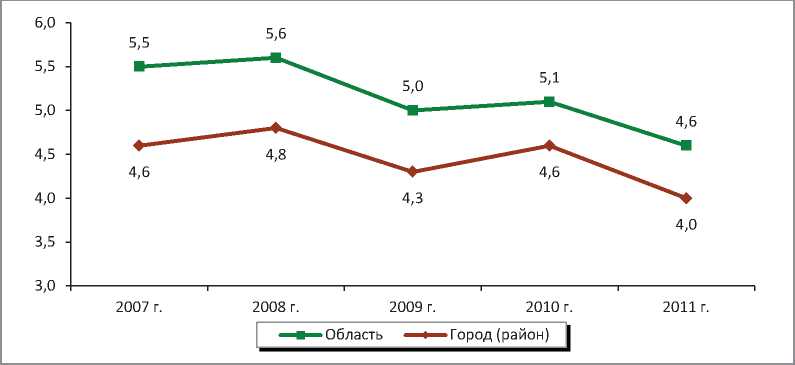

Тревожным сигналом является то, что в посткризисный период, когда для дальнейшего развития экономики требуется консолидация общества и власти всех уровней, наблюдается снижение результативности взаимодействия предприятий с органами власти. В 2011 году уровень взаимодействия предприятий региона с органами исполнительной власти Вологодской области был оценен руководителями в среднем на 4,6 балла по десятибалльной шкале (в 2010 году – 5,1 балла), а с властью города (района) – на 4 балла (в 2009 году – 4,6 балла; рис. 2 ).

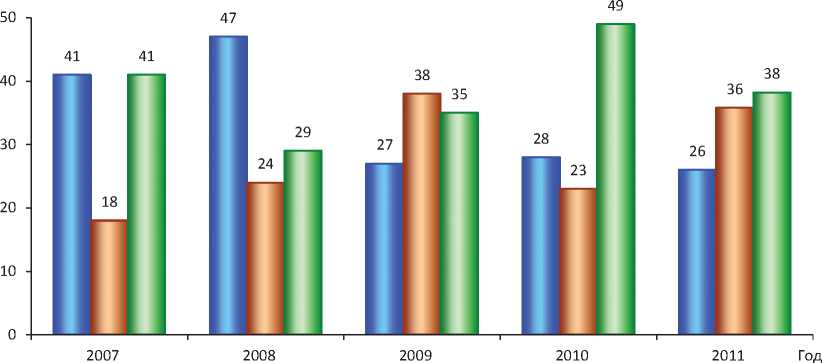

Предпринимаемые Правительством РФ и Правительством Вологодской области меры не находят широкой поддержки у руководителей предприятий: количество тех, кто считает экономическую политику правительства страны неправильной, в 2011 году значительно выросло (с 23 до 36%; рис. 3 ).

Рисунок 1. Источники финансирования инновационной деятельности в 2011 г. , % от числа ответивших

Таблица 10. Распределение ответов респондентов на вопрос: «Какую роль должно играть государство в российской экономике в ближайшие несколько лет?» , % от числа ответивших

|

Вариант ответа |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

Изм. 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

||||||

|

Государство должно полностью отказаться от прямого вмешательства в экономическую жизнь и следить только за соблюдением законов всеми экономическими агентами |

14,1 |

1,8 |

8,4 |

10,6 |

6,7 |

-7,4 |

-3,9 |

|

Государство должно сохранить определённое влияние на экономическую жизнь в стране, но по сравнению с нынешним днём его роль должна уменьшиться |

17,8 |

17,9 |

17,8 |

21,2 |

20 |

2,2 |

-1,2 |

|

Государство должно активизировать свою экономическую политику, расширяя спектр используемых инструментов и применяя преимущественно косвенные меры экономического регулирования |

45,2 |

44,6 |

50,6 |

42,4 |

51,1 |

5,9 |

8,7 |

|

Государство должно усилить степень прямого участия в экономической жизни и активнее вмешиваться в хозяйственную политику |

17,8 |

26,8 |

16,3 |

18,7 |

20 |

2,2 |

1,3 |

|

Степень участия государства в экономике в настоящее время оптимальна, поэтому ничего менять не нужно |

5,1 |

8,9 |

6,9 |

7,1 |

2,2 |

-2,9 |

-4,9 |

Рисунок 2. Средняя оценка результативности взаимодействия органов исполнительной власти региона и промышленных предприятий , в баллах (высший – 10)

Рисунок 3. Оценка руководителями предприятий экономической политики Правительства РФ , % от числа ответивших

□ Считаю правильной □ Считаю неправильной ^Затрудняюсь ответить

Этот рост произошёл за счёт сокращения доли респондентов (на 11 п.п.), которые в 2010 году не могли определиться, каким является результат работы Правительства РФ.

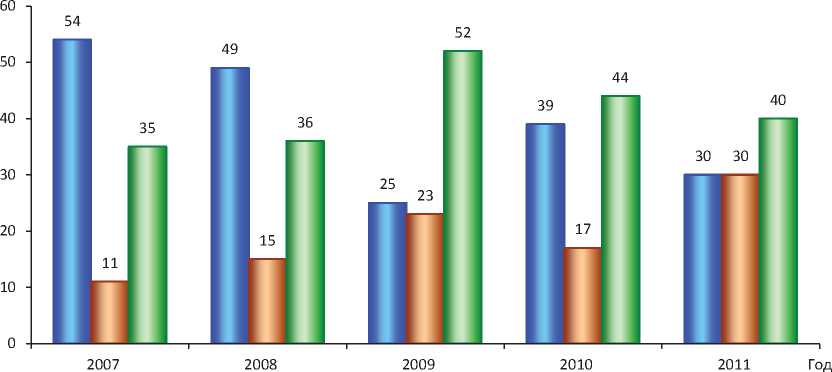

Похожая ситуация сложилась с оценкой мер, принимаемых Правительством области: в 2011 году число положительных оценок сократилось с 39 до 30%, а отрицательных выросло с 17 до 30% ( рис. 4 ).

При этом 40% руководителей предприятий заявили о том, что находятся в неведении, какие меры предпринимаются региональным правительством для развития промышленности области.

Большинство респондентов считает необходимым, чтобы органы власти региона принимали активные меры по организации взаимодействия между властью и бизнесом (54,3%). По их мнению, такое взаимодействие целесообразно начать с регулярного обсуждения на региональном и местном уровнях проблем, с которыми сталкиваются промышленные предприятия в своей деятельности (53,3%). На основании таких обсуждений должны быть разработаны и приняты целевые программы развития промышленности области и районов (39,1%), определены приоритеты долгосрочного развития промышленности области (33,7%).

Данные опроса свидетельствуют о том, что большинство руководителей предприятий недостаточно владеет информацией о реализуемых программных проектах в различных отраслях и уж тем более в этих проектах не участвует. Четверть респондентов заявили, что нуждаются в содействии при проведении маркетинга продукции предприятий, столько же – о необходимости создания системы по отслеживанию финансовой ситуации на промышленных предприятиях области и принятию оперативных мер, если ситуация приближается к критической.

Кроме того, руководители обрабатывающих производств надеются, что федеральные и региональные власти:

-

• упростят систему налогообложения и снизят суммарную величину налогов (75%);

-

• создадут условия для инвестирования в промышленность (73,9%) и роста платёжеспособного спроса населения (58,7%);

Рисунок 4. Оценка руководителями предприятий политики, проводимой Правительством Вологодской области , % от числа ответивших

□ Считаю правильной ПСчитаю неправильной ^Затрудняюсь ответить

Таблица 11. Меры по развитию промышленности , % от числа ответивших

|

Мера |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

Изм. 2011 г. |

|

|

к 2007 г., п.п. |

к 2010 г., п.п. |

||||||

|

Упростить систему налогообложения, снизить суммарную величину налогов |

78,2 |

77,2 |

81,3 |

77,6 |

75 |

-3,2 |

-2,6 |

|

Создать условия для инвестирования в промышленность |

65,5 |

56,1 |

67,2 |

74,1 |

73,9 |

+8,4 |

-0,2 |

|

Создать условия для роста платёжеспособного спроса населения |

40 |

66,7 |

59,4 |

69,4 |

58,7 |

+18,7 |

-10,7 |

|

Оказывать финансовую поддержку перспективным направлениям в промышленности, рыночной инфраструктуре |

38,2 |

35,1 |

34,4 |

42,4 |

45,7 |

+7,5 |

+3,3 |

|

Совершенствовать кредитно-финансовую систему |

49,1 |

56,1 |

57,8 |

38,8 |

43,5 |

-5,6 |

+4,7 |

|

Проводить эффективную экспортно-импортную политику в интересах отечественной промышленности |

10,9 |

42,1 |

39,1 |

37,6 |

37 |

+26,1 |

-0,6 |

|

Контролировать ввоз в страну контрафактной продукции |

1,8 |

31,6 |

32,8 |

31,8 |

27,2 |

+25,4 |

-4,6 |

|

Повысить уровень и эффективность регулирования экономических процессов |

23,6 |

14 |

14,1 |

15,3 |

20,7 |

-2,9 |

+5,4 |

|

Содействовать интеграции промышленных предприятий и образованию финансово-промышленных групп |

10,9 |

10,5 |

12,5 |

2,4 |

14,1 |

+3,2 |

+11,7 |

-

• окажут финансовую поддержку, которая будет способствовать развитию перспективных направлений в промышленности, рыночной инфраструктуре (45,7%);

-

• усовершенствуют кредитно-финансовую систему (43,5%);

-

• повысят уровень и эффективность регулирования экономических процессов (20,7%; табл. 11 ).

Многие ожидания руководителей обрабатывающих производств вполне закономерны, т. к. они связаны с решением главных задач органами исполнительной власти как региона, так и всей страны.

В то же время некоторые из них с трудом могут быть оправданы, если учесть, что большинство промышленных производств региона находится в частной собственности, а условия их деятельности рыночные.

Поэтому требования частных собственников, чтобы государство организовало работу по подготовке их предприятий к деятельности в условиях ВТО (путём модернизации производств, содействия в конкурентной борьбе с предприятиями других регионов, осуществления инвестиционной поддержки межрегиональных проектов и т. п.), кажутся завышенными.

Результаты опроса свидетельствуют о том, что руководители предприятий упускают возможность улучшить своё производство, например, повысив его конкурентоспособность и квалификацию работников, совершенствуя структуру управления, усиливая маркетинговую работу и т. д. Заявляя о своей неготовности к конкуренции с производителями из других стран и регионов России, они не демонстрируют серьёзных намерений исправить эту ситуацию.

Принимая во внимание эти обстоятельства, при регулировании промышленного сектора региона органам исполнительной власти Вологодской области следует:

-

1. Активизировать работу по информированию руководителей предприятий об имеющихся у них возможностях участия в региональных и федеральных программах развития соответствующих отраслей.

-

2. Привлекать большее количество предприятий области к реализации региональных программных мероприятий в обрабатывающих производствах.

-

3. Разработать алгоритм взаимодействия органов исполнительной власти с промышленными предприятиями региона.

-

4. Довести до сведения руководителей обрабатывающих производств, какие возможности им предоставляет вступление России в ВТО, а также с какими угрозами они неизбежно столкнутся, организовать соответствующие курсы повышения квалификации специалистов по внешнеторговой деятельности.

-

5. Разработать и принять стратегию развития промышленного производства Вологодской области с поэтапным планом её реализации и указанием должностных лиц, ответственных за исполнение.

-

6. При организации совместных проектов правительству области необходимо обращать внимание не только на крупные предприятия, имеющие достаточно ресурсов для активного участия в различных программах, но и на средние предприятия, которые играют значительную роль в экономике городов региона.