Особенности развития оптовой торговли в РФ в сфере малого бизнеса

Автор: Саломатин И.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (35), 2018 года.

Бесплатный доступ

В статье рассматривается текущее состояние российского оптового рынка торговли, факторы, ограничивающие устойчивое экономическое развитие, а также перспективы развития малого бизнеса в этой области.

Оптовая торговля, малый бизнес, предпринимательство, факторы сдерживания роста, регионы

Короткий адрес: https://sciup.org/140273390

IDR: 140273390

Features of wholesale trading's growth in Russian Federation in the sphere of small business

This article examines current condition of russian wholesale trading market, factors limits the economic growth and prospects of small business’s development in this sphere.

Текст научной статьи Особенности развития оптовой торговли в РФ в сфере малого бизнеса

Свое начало оптовая торговля в России берет с 80-х годов XX века, когда попытки перестроить хозяйственные отношения предпринимались одновременно с ростом количества застройщиков. Тогда же, во время постепенного перехода к рыночной экономике, участниками посреднической торговли формировалось правовое поле, которое стало основой для ведения оптовой торговли в современном виде. Мешал развитию оптовой торговли тот факт, что плановое распределение товаров, характерное для экономики СССР того времени, было несовместимо со свободной реализацией товара. Новый этап в развитии наступил сразу после распада СССР, когда стали создаваться новые организационные формы институтов оптовой торговли.

Как известно, оптовая торговля является промежуточным звеном между производителем и розничными сетями, и неразрывно связана с розницей. Предприятия розничной торговли, в свою очередь, являются посредниками между оптовыми организациями и потребителями. Однако это не отменяет той возможности, что оптовые предприятия могут отпускать партии товаров конечному покупателю напрямую.

Начиная с 2000-х годов, оптовая торговля, как и весь рынок в целом, находится в стадии активного развития. Оптовая торговля за последние годы заняла одно из первых мест по прибыльности в российской экономике. Вклад торговли в ВВП составляет около 20%, при этом доля занятых в торговле составляет 17,3% от общего числа [1].

Рост крупных розничных сетей спровоцировал появление новых оптовиков. И главной тенденцией современного оптового рынка стало усложнение структуры оптовых предприятий, расширение масштабов их деятельности. Такие предприятия стремятся к расширению своего ассортимента различных видов товаров. Здесь четко наблюдается дифференциация таких крупных предприятий с более мелкими, которые в соответствии с потребительским спросом стараются сосредоточиться на определенном круге потребителей, занимая тем самым свою нишу на оптовом рынке. По статистике, крупных оптовых предприятий на рынке очень мало: всего 5%, однако на них приходится почти половина всего оборота оптовой торговли. Подобное распределение оборота довольно нетипично для российской экономики.

Предприятия оптовой торговли являются неотъемлемой частью любого современного рынка. Стоит признать, что большинство таких предприятий являются спекулянтами, которые получают прибыль от перепродажи товаров. Более крупные предприятия продают товар средним, а последние - более мелким. При такой схеме товар, прежде чем дойти до розничной сети или конечного потребителя проходит некую «цепочку» посредников, отчего зачастую его реальная стоимость завышается. Тем не менее, нельзя воспринимать данный факт, как однозначно негативный - оптовые предприятия имеют в целом налаженную систему логистики от производства товара до его доставки, также каждое предприятие, как правило, обслуживает свой сегмент рынка, потому мелким предприятиям легче продать конечному потребителю узкоспециализированный товар, чем крупному предприятию.

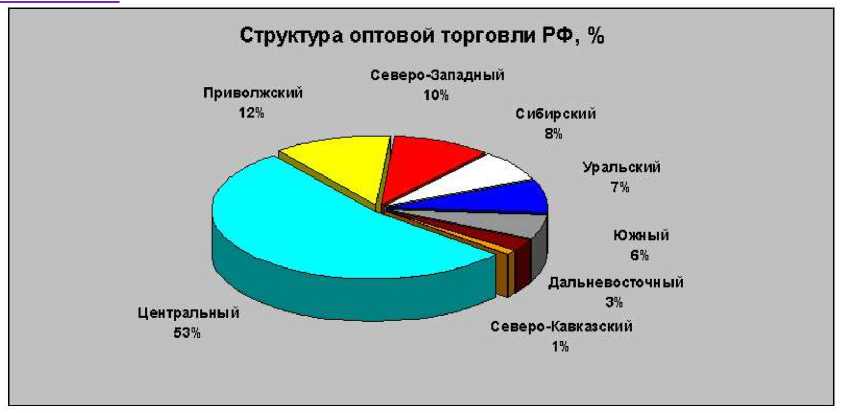

Специфической особенностью российской оптовой торговли является ее слабая развитость в регионах. Около 53% оборота приходится на Центральный Федеральный Округ, главным образом - на Москву [2]. В столице сосредоточены основные складские мощности оптовых предприятий и наиболее развита их материально-техническая база. На рисунке 2 отображены доли оборота оптовой торговли по регионам. Так, на ЦФО приходится более 25 трлн. руб., что составляет более половины (53%) от общей суммы оборота. Оборот в Приволжском Федеральном Округе составил 5,46 трлн. Руб (12%), в Северо-Западном - 4,68 трлн. Руб. (10%), в Сибирском - 3,58 трлн. Руб. (8%), в Уральском - 3,47 трлн. Руб. (7%), в Южном - 2,86 трлн. Руб. (6%). Предельно-низкая доля оборота оказалась в Дальневосточном и Северо-Кавказском Федеральных Округах и составила 1,39 трлн. Руб (3%) и 0,51 трлн. Руб (1%) соответственно.

На данные за 2017 г., около половины от общего объема закупок составили товары, приобретенные в собственном регионе, чуть менее - у поставщиков, расположенных в других регионах РФ [4]. Основную часть товаров (более 70% от общего объема продаж) оптовые предприятия реализовывали организациям, которые располагались с ними в одном и том же регионе.

Рисунок 1. Структура оптовой торговли РФ, %

Не самая благоприятная ситуация сложилась и в сфере малого бизнеса. Показатель доли компаний малого бизнеса в ВВП составляет порядка 2025% (Для сравнения, в развитых странах он достигает значений в 50%) [3]. При этом на ЦФО приходится 30% предприятий малого бизнеса. Более активная децентрализация в ближайшие годы будет способствовать вложению инвестиций на региональном уровне и развитию реального сектора экономики.

В современных условиях все мероприятия государства должны быть направлены на стимулирование деловой активности, особенно в сфере малого бизнеса. В сфере налоговой политики основными мерами должны быть: снижение ставок налога, предоставление налоговых льгот на инвестиции и внедряемые инновации, проведение политики ускоренной амортизации.

Можно проследить современные тенденции в изменении ассортимента и складских запасов предприятий, а также проанализировать финансовоэкономическое положение предприятий оптовой торговли [5].

В отчетном году в структуру поставщиков и потребителей товаров оптовых предприятий вошли предприятия-производители, оптовые и оптово-посреднические фирмы, организации розничной торговли, прочие организации, а также физические лица (главным образом, индивидуальные предприниматели). Большинство предпринимателей предпочитали закупать товары в основном у предприятий-изготовителей продукции и у оптовиков. На оптовиков-посредников пришлась доля в 50% от общего объема закупок, на производителей – 47%.

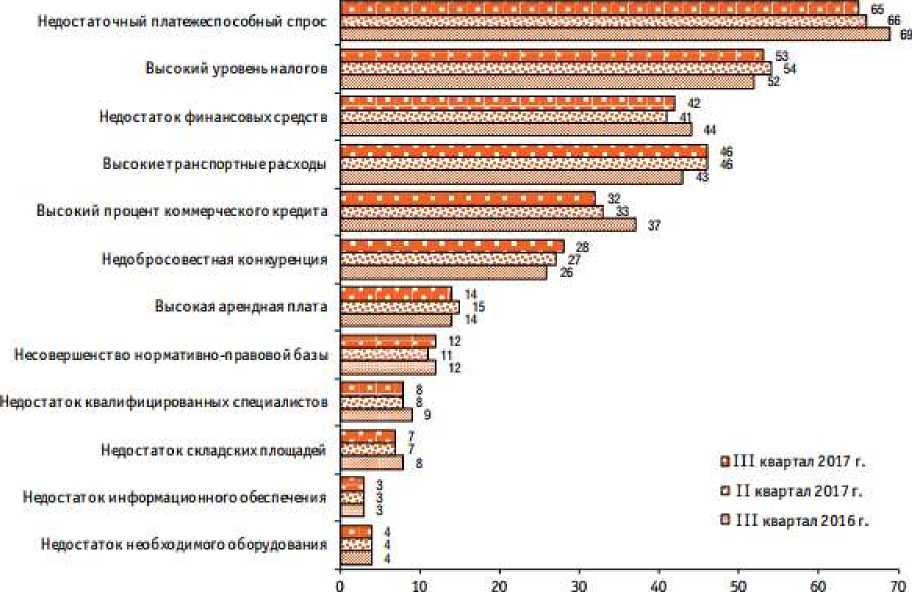

Среди главных факторов, ограничивающих устойчивое и непрерывное развитие оптовых предприятий, сами предприниматели отмечали «низкий платежеспособный спрос» (65%), «высокий уровень налогов» (53%), «высокие транспортные расходы» (46%). Доля предприятий, занимающихся продажей строительных материалов и отмечающих недостаточный уровень платежеспособного спроса, составила 66%. Общий график лимитирующих факторов предоставлен на рис. 2.

Доля организаций от их общего числа, %

Рисунок 2. Факторы, ограничивающие деятельность предприятий оптовой торговли

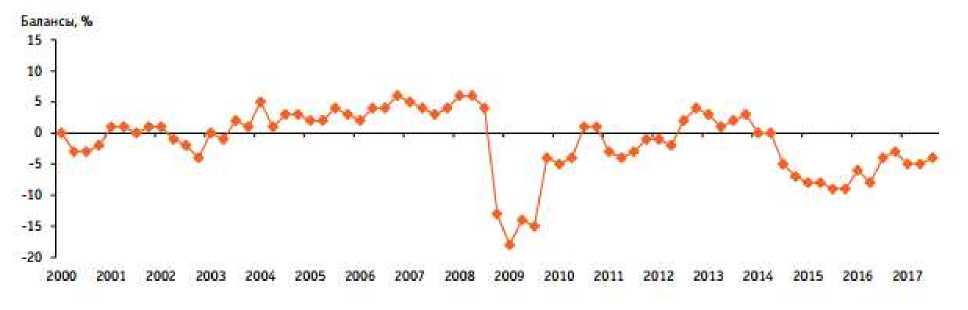

Общая динамика, характеризующая сложившуюся экономическую ситуацию, отражена на рис. 3. Так, произошла небольшая положительная корректировка до -4% против -5% II года 2017 года.

Рисунок 3. Динамика оценки экономического положения в организациях оптовой торговли

Отмечается, что следствием умеренного позитивного баланса взаимодействия участников оптового рынка стало множество факторов, в которых преобладают негативные тенденции. Подробный анализ позволяет прийти к выводу, что большинство оптовых предприятий за отчетный год подошли к состоянию стагнации. Добиться роста эффективности организации от определяющих в 2014 г. тенденций, таких как увольнение сотрудников, сокращение складских площадей, сдерживание роста отпускных цен, становится все сложнее. Сложившаяся ситуация на рынке оптовой торговли предполагает два пути: медленный, но поступательный подъем, либо откат назад. Может наступить момент, когда предприниматели не смогут отпускать ценовую планку в борьбе за рост портфеля заказов, вследствие чего мелкие фирмы начнут вытесняться более крупными оптовиками, будучи неспособные выдерживать конкуренцию с преобладающей ассортиментной политикой вторых. Это предположение подтверждает статистику, которая свидетельствует о ежегодном сокращении числа мелких и средних оптовых предприятий на рынке.

Список литературы Особенности развития оптовой торговли в РФ в сфере малого бизнеса

- Кан Ю.Ч., Кунин В.А. Отраслевые особенности и тенденции развития торгового предпринимательства // Торгово-экономический журнал. - 2014. - Том 1. - № 1. - С. 15-26.

- Общий объем оборота оптовой торговли за февраль 2018 года: федеральная служба государственной статистики (Росстат) [Электронный ресурс]. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/wholesale/ (дата обращения: 09.05.2018)

- Фадеева Е. А., Маргарян А. А. Анализ современного состояния малых предприятий в России // Молодой ученый. - 2014. - №4. - С. 620-622. - [Электронный ресурс] https://moluch.ru/archive/63/9957/ (дата обращения: 17.04.2018).

- Экономика России, цифры и факты. Часть 13 Торговля. - 2015. - [Электронный ресурс]: https://utmagazine.ru/posts/10566-ekonomika-rossii-cifry-i-fakty-chast-13-torgovlya (дата обращения: 25.01.2018)

- Деловой климат в оптовой торговле в III квартале 2017 года. - М.: НИУ ВШЭ, 2017. - 17 с. [Электронный ресурс]: https://issek.hse.ru/news/212818016.html (дата обращения: 26.01.2018)