Особенности развития регионального машиностроения

Автор: Митенев Владимир Васильевич, Поляков Михаил Михайлович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Экономика региона: проблемы и перспективы развития

Статья в выпуске: 3 (30), 2005 года.

Бесплатный доступ

Ситуация 2004 г. стала сдерживающим фактором в решении назревших потребностей модернизации машиностроительно-металлообрабатывающих производств, активизации инновационной деятельности, реализации намеченных органами власти и управления региона программ и мероприятий экономического развития.

Короткий адрес: https://sciup.org/147110376

IDR: 147110376

Текст научной статьи Особенности развития регионального машиностроения

Наметившийся в 2002 и 2003 гг. спад темпов роста в машиностроительно-металлообрабатывающих производствах (ММП) области привел к тому, что в 2004 г. отрасль выпустила продукции в сопоставимых ценах даже меньше, чем в предыдущем. Эти негативные тенденции имели особенно сильное проявление в группе станкостроительно-инструментальных производств, в машиностроении для легкой, пищевой промышленности и бытовых приборов, строительно-дорожном и коммунальном, в промышленности металлических изделий и конструкций. Резко снизили выпуск продукции предприятия г. Вологды -ОАО «Вологодский машиностроительный завод», «Электротехмаш», «Союзлесмон-таж», ООО «Вологодский станкозавод».

Как итог — удельный вес отрасли в создании промышленных изделий упал за прошлый год до 5,14 против 6,4% в 2003 г. Уменьшилась и доля ее в общей стоимости основных фондов промышленности.

Более чем на 4500 человек или на 15% снизилась среднегодовая численность работающих. Число замещенных рабочих мест (в % к 2003 г.) составило 89%, что на 6 процентных пунктов меньше, чем в целом в промышленности. Ухудшился ряд других соотношений.

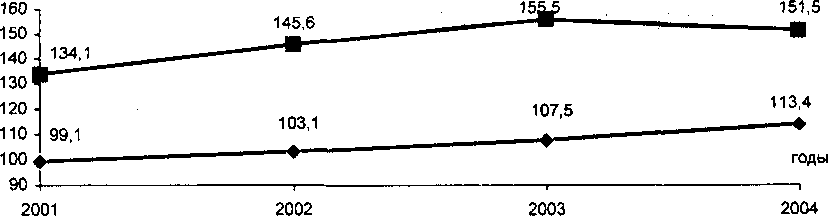

Необходимо отметить, что срыв в отрасли машиностроения и металлообработки произошел на фоне нарастающего увеличения производства продукции промышленности области (рис. 1).

Более сложная обстановка в машиностроении, где темпы производства продукции снижаются уже третий год подряд. Выпуск деревообрабатывающих станков упал за пять лет с 273 до 108 единиц, сократилось количество созданных для легкой промышленности технологических изделий. Несколько лет продолжается уменьшение выпуска деревообрабатывающего оборудования и запчастей для лесозаготовок, запасных частей к сельхозмашинам,

* Работа выполнена при поддержке Российского гуманитарного научного фонда (проект №04-02-196).

МИТЕНЕВ

Владимир Васильевич ~ к.э.н., с.н.с. ВНКЦ ЦЭМИ РАН.

поляков

Михаил Михайлович — к.т.н., зам. директора ВНКЦ ЦЭМИ РАН.

—♦— Пром ышленност ь

■ Машиностроение и металлообработка

Рис. 1. Изменение объема промышленного производства, в % к 2000 г.

нестандартизированного оборудования. Предприятия, делающие технику для легкой, пищевой промышленности и бытовые приборы, а также отнесенные статистикой к другим отраслям машиностроения, создали оборудования в 2004 г. в денежном выражении даже меньше, чем в 2003 г.

В результате доля машиностроения внутри отрасли ММП снизилась с 68% в 2000 г. до 54,8% в 2004 г. Изменения в выпуске продукции отдельных подотраслей машиностроения за исследуемый период приведены в таблице 1.

Таблица 1

Индексы физического объема производства промышленной продукции по подотраслям машиностроения и металлообработки

|

Отрасли |

Индексы в % к предыдущему году |

2004 г. в % к 2000 г. |

|||

|

2001 г. |

2002 г. |

2003 г. |

2004 г. |

||

|

Машиностроение и металлообработка |

134,1 |

108,6 |

106,8 |

97,4 |

151,5 |

|

в том числе: Машиностроение |

123 |

97,5 |

96,3 |

94,8 |

109,8 |

|

из него подотрасли: - электротехническая |

154,7 |

78,8 |

95,4 |

114,4 |

118,3 |

|

- станкостроительная и инструментальная |

77,2 |

82,9 |

68,6 |

81,2 |

35,4 |

|

- приборостроение |

в 2,0 р. |

52,3 |

109,4 |

н/д |

н/д |

|

- автомобильная |

130,9 |

92,5 |

75,3 |

189,9 |

160,3 |

|

- подшипниковая |

103,7 |

96 |

91,7 |

106,7 |

99,3 |

|

- строительно-дорожное и коммунальное машиностроение |

в 2,9 р. |

104,8 |

104,9 |

93,2 |

286,1 |

|

- машиностроение для легкой и пищевой промышленности и бытовых приборов |

90 |

108,7 |

110,6 |

57,3 |

62 |

|

Производство металлических конструкций и изделий |

101,7 |

131,7 |

117,8 |

79,3 |

93,2 |

|

Ремонт машин и оборудования |

188,6 |

112,5 |

117,7 |

н/д |

н/д |

|

Справочно: Промышленность области |

99,1 |

104 |

104,3 |

105,5 |

113,4 |

Источник: Машиностроительный комплекс: Стат. сб. - Вологда: Облстат, 2005. - С. 6.

Наряду с этим за прошлый год почти в 2 раза выросло товарное производство в автомобильной промышленности, заметны приросты в электротехнической и подшипниковой отраслях. На 67 единиц увеличилось производство трансформаторных подстанций, более чем на 4 млн. руб. -различной электротехнической аппаратуры, почти на 2 млн. штук - подшипников качения. Значительно больше выпущено троллейбусов, химического оборудования. Активно наращивали выпуск продукции в 2004 г. и I квартале 2005 г. заводы вагоноремонтный, «Северный Коммунар», «Ротор», «Транс-Альфа», «Феррум-плав», «Метапласт», Череповецкий литейномеханический, «Автоспецмаш», Великоустюгский ремонтно-механический и некоторые другие.

Такой разнобой в работе отдельных подотраслей и предприятий говорит только о том, что процессы реструктуризации и диверсификации машиностроительнометаллообрабатывающих производств области, и прежде всего в машиностроении, далеко не закончились.

Еще более тревожную картину положения дел в машиностроении открывает новая методика статистического учета—по видам экономической деятельности. Выпуск товаров и услуг машиностроения по «чистым» отраслям *, предназначенных для реализации на сторону, в 2000 г. достигал 43% всей товарной продукции ММП. В 2003 г. он уже составлял только 34,8%. За четыре года выход чистой продукции здесь вырос всего лишь на 0,3%. За этот же период доля ремонта увеличилась почти в 4 раза. По «чистым» отраслям удельный вес станкостроительно -инструментальных производств составляет лишь 3,4 против 6,7% во всей ранее существовавшей отраслевой структуре ММП, приборостроения - около 1 %. Падает удельный вес подшипниковой промышленности. То есть в главных производствах происходит снижение выпуска изделий основной номен- клатуры. Это требует осмысления соответствия областного машиностроения запросам и характеру современной экономики, серьезного рассмотрения его готовности к грядущим экономическим изменениям, особенно с учетом предстоящего вступления страны в ВТО.

Анализ состояния машиностроительнометаллообрабатывающего комплекса про-

1 «Чистая» отрасль-это совокупность однородных продуктов, при ее формировании учитывается, что определенная часть из совокупности однородных продуктов производится на предприятиях, для которых эта продукция не явля- мышленности области значительно дополняют обобщенные данные проведенного в текущем году анкетного опроса руководителей предприятий отрасли. Только 50% принявших участие в опросе отметили увеличение физических объемов производства. Число предприятий, где произошло снижение объемов производства в 2004 г, составило по данным анкет 24%. Около трети принявших участие в опросе считают, что их предприятие еще не вышло из кризисного состояния, а 23,8% утверждают, что им необходим период от 1 до 2 лет для преодоления последствий кризиса.

Проблемы, сдерживавшие производство в 2004 г., руководители металлообрабатывающих предприятий объясняют рядом причин, главные из которых изложены в таблице 2.

Таблица 2

Распределение ответов на вопрос: «Что в 2004 г. в первую очередь сдерживало и что в 2005 г. будет сдерживать производство на предприятии?»

(в % от общего числа опрошенных)

|

Основные причины |

2004 г. (факт) |

2005 г. (прогноз) |

|

Высокие цены на сырье, материалы |

85,7 |

81,0 |

|

Нехватка оборотных средств |

57,1 |

57,1 |

|

Прогрессирующая изношенность основных фондов предприятия |

57,0 |

57,1 |

|

Низкая платежеспособность покупателей продукции |

38,0 |

38,0 |

|

Техническая отсталость предприятия |

33,3 |

28,6 |

|

Несвоевременность оплаты за поставляемую продукцию |

23,8 |

19,0 |

|

Несовершенство кредитно-финансовой системы |

9,5 |

14,3 |

Основными мероприятиями, использованными большинством менеджеров в прошлом году для развития производства, были изменение ассортимента и уменьшение себестоимости продукции, работа с посредниками и дилерами. По прогнозу на 2005 год приоритет получают такие меры, как изменение профиля производства, активная реклама, выход на внешний рынок.

Однако серьезных сдвигов в участии отрасли в международном разделении труда пока нет. В 2004 г. на экспорт отгружено продукции на 13,6 млн. долл. США.

В основном это подшипники качения, их отправлено за рубеж на сумму 9,1 млн. долл. Удельный вес отрасли в экспортных поставках области колеблется уже который год на уровне 0,5 — 0,7%. В то же время поступление техники по импорту за пять лет выросло более чем в 3 раза, до 440 млн. долл. США в год, в т.ч. только в 2004 г. -в 2,5 раза. Две трети импортных поставок в область — это машины и оборудование, в том числе механическое оборудование — 61%, наземный транспорт - 24% и электрические машины - 8,3%. Импортозамеще-ние — перспективное направление развития отрасли, выгодное и экономике области.

Определяющую роль в поддержании высоких темпов роста производства на машиностроительно-металлообрабатывающих предприятиях играет состояние их производственных ресурсов: обеспеченность квалифицированными кадрами, современной техникой и повышение эффективности производства.

На протяжении 2001 - 2004 гг. колебания численности работающих в целом по отрасли были незначительными. Крупный отток кадров произошел лишь в последнем году. Вместе с тем имели место существенные изменения по группам отраслей. Рост спроса на продукцию и услуги предприятий металлоконструкций и ремонта оборудования способствовал значительному увеличению занятости в этих группах отрасли, в то время как численность работников многих машиностроительных компаний практически постоянно сокращалась. Наибольшее снижение численности в 2004 г. произошло на подшипниковом и машиностроительном заводах, «Электротехмаше», «Транс-Альфе», «Союзлесмонтаже».

Важно, однако, не только количество, но и качество кадров. Оценки руководителями обеспеченности предприятий квалифицированными работниками приведены в таблице 3. Отмечают потребность в кадрах высококвалифицированных рабочих ведущих профессий 71,4% руководителей. Не хватает также специалистов (указали 57,2%) и руководителей низшего звена (52,3%).

Таблица 3

Распределение ответов на вопрос: «Как Вы оцениваете степень обеспеченности Вашего предприятия кадрами?» (в % от общего числа опрошенных)

|

Персонал |

Степень обеспеченности |

|||

|

Удовлетворительная |

Недостаточная |

Очень низкая |

Затрудняюсь ответить |

|

|

В целом промышленно-производственный персонал |

47,6 |

38,1 |

9,5 |

4,8 |

|

Высококвалифицированные рабочие ведущих профессий |

28,6 |

57,1 |

14,3 |

0 |

|

Руководители низшего звена |

42,9 |

52,3 |

0 |

4,8 |

|

Руководители среднего звена |

61,9 |

19,0 |

4,8 |

14,3 |

|

Специалисты |

33,3 |

52,4 |

4,8 |

9,5 |

Первоочередной причиной недостатка рабочей силы, низкой квалификации работающих называются проблемы с заработной платой. На ряде предприятий она очень низкая, на других — постоянны задержки с ее выплатой, а на некоторых - и то и другое. Хотя по сравнению с 2003 г. доля предприятий, где были задержки с выплатой зарплаты, уменьшилась, но сама по себе проблема не стала менее актуальной.

Почти половина руководителей считает подготовку кадров для предприятий неудовлетворительной. Их предложения по изменению ситуации изложены в таблице 4.

Общая величина основных промышленно-производственных фондов отрасли машиностроения и металлообработки увеличилась с 3131 млн. руб. в 2000 г. до 4705 млн. руб. в 2003 г. Но их доля в стоимости основных фондов всей про-

Таблица 4

Распределение ответов на вопрос: «Что нужно сделать для совершенствования подготовки кадров?»

(в % от общего числа ответивших)

Судя по ответам участников анкетного опроса, основные фонды машиностроительных заводов изношены более чем на 50%. Доля предприятий, основные фонды которых находятся в относительно хорошем состоянии (износ до 30%), составляет всего 4,8%. Но следует отметить, что по сравнению с 2003 г. в этом вопросе наметились некоторые сдвиги в лучшую сторону (табл. 5).

Таблица 5

Состояние основных фондов предприятий (в % от общего числа опрошенных)

|

Степень износа, в % |

2003 г. |

2004 г |

|

До 30 |

0,0 |

4,8 |

|

От 30 до 50 |

38,4 |

14,3 |

|

От 50 до 80 |

46,1 |

71,5 |

|

Свыше 80 |

15,4 |

9,4 |

По-прежнему имеет место неполное использование производственных мощностей машиностроения. Средний уровень вовлечения технических средств в производство во II полугодии 2004 г., по ответам респондентов, составил только 65,6%, с ростом за год лишь на 1,6 пункта.

Руководители предприятий отрасли считают, что для развития и повышения эффективности машиностроительных производств необходимы прежде всего смена устаревшего оборудования, ускорение модернизации производства, применение более прогрессивных технологий, повышение платежеспособности населения, рост инвестиционной активности в экономике. На современном этапе особенно актуальны вопросы снижения уровня налогов, улучшения финансово-кредитной системы.

Сальдированный финансовый результат деятельности машиностроительнометаллообрабатывающих производств области в 2004 г. равнялся всего лишь 21,9 млн. руб. - это около 6% от аналогичного показателя за 2003 г. Хотя доля убыточных предприятий и уменьшилась за год с 40 до 25%, но при этом сумма убытков в отрасли выросла почти в 3 раза. В самом машиностроении убытки превысили прибыль в 2,2 раза. Отрицательное финансовое сальдо получено и в I квартале 2005 г. на заводах «Вологодский машиностроительный», «Северсталь-Эмаль», «Электротехмаш», «Северный Коммунар», «Соколреммаш». Группировка крупных и средних предприятий области по финансовым результатам, полученным в последние годы, показана в таблице 6.

Общий приток денежных средств на предприятиях формировался в большей степени за счет внутренних источников, обеспеченных динамикой собственного капитала. Поступление из внешних источников было связано преимущественно с увеличением кредиторской задолженности. Рост абсолютных значений величин дебиторской и кредиторской задолженностей свидетельствует об увеличении денежных оборотов предприятий, а снижение доли просроченной задолженности - об улучшении расчетов за приобретаемое сырье и реализуемую продукцию.

Таблица б

Группировка крупных и средних организаций ММП Вологодской области по финансовым результатам

|

Год |

Организации, имевшие прибыль |

Организации, имевшие убыток |

||||

|

Количество |

В % от общего числа организаций |

Сумма прибыли, млн. руб. |

Количество |

В % от общего числа организаций |

Сумма убытка, млн. руб. |

|

|

Машиностроение и металлообработка |

||||||

|

2001 |

24 |

68,6 |

181,6 |

11 |

31,4 |

50,6 |

|

2002 |

27 |

69,2 |

488,2 |

12 |

30,8 |

104,3 |

|

2003 |

24 |

60,0 |

479,6 |

16 |

40,0 |

154,7 |

|

2004 |

32 |

74,4 |

435,1 |

11 |

25,6 |

413,2 |

|

в том числе машиностроение |

||||||

|

2001 |

10 |

66,7 |

122,9 |

5 |

33,3 |

34,5 |

|

2002 |

8 |

53,3 |

182,2 |

7 |

46,7 |

49,0 |

|

2003 |

9 |

52,9 |

241,6 |

8 |

47,1 |

123,8 |

|

2004 |

13 |

72,2 |

153,9 |

5 |

27,8 |

348,2 |

Источник: Машиностроительный комплекс: Стат. сб. - Вологда: Облстат, 2005. - С. 28.

При организации анкетного опроса также было уделено внимание проблемам финансов предприятий. Хорошее финансовое состояние предприятий в 2004 г. отметили лишь 4,8% руководителей, удовлетворительное - 71,4% и неудовлетворительное - 23,8%. По сравнению с 2003 г. доля предприятий с удовлетворительным финансовым состоянием выросла, а с хорошим и неудовлетворительным состоянием — уменьшилась.

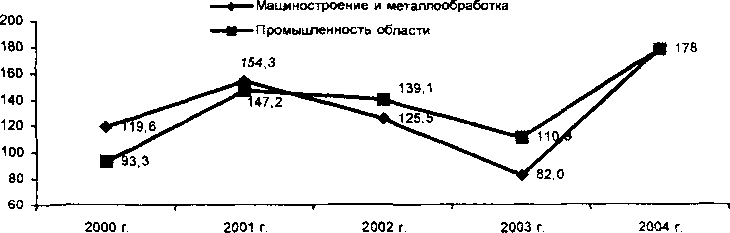

Наращивание конкурентоспособности областных акционерных машиностроительных компаний во много определяется уровнем и динамикой инвестиций в производство. В 2000 — 2004 гг. объем инвестиций постоянно менялся, инвестиционная активность пошла на спад в 2002 -2003 гг. Но в 2004 г. инвестиции в отрасль выросли почти в два раза в сравнении с предыдущим годом (рис. 2). В то же время почти вдвое против 2003 г. снизились капи таловложения на подшипниковом и вагоноремонтном заводах, в ОАО «Союзлесмон-таж», еще больше - на заводе «Дормаш».

76% опрошенных руководителей указали, что уровень средств, выделенных для развития предприятия в 2004 г., был недостаточным, в т.ч. абсолютно недостаточным, приводящим к негативным последствиям - 20%. Недостаток инвестиций в 2005 г. отметили 66,7% ответивших. Главными причинами, сдерживающими инвестиционную активность, названы отсутствие финансовых средств, большая стоимость оборудования и строительных работ, высокий процент по банковскому кредиту. По сравнению с 2003 г. оценки основных негативных факторов в 2004 г. остались на прежнем уровне и прогнозы в большинстве случаев оправдались.

Подавляющий объем инвестиций имеет внутренние источники (81% опрошенных). Внешняя составляющая инвестиций

Рис. 2. Темпы роста физического объема инвестиций в металлообработку и в целом по промышленности региона (в % к предыдущему году)

крайне низка. Заемные источники финансирования инвестиционной деятельности в 2004 г. использовали 38,1% респондентов, а средства заказчиков продукции — 28,6%.

Из-за нехватки собственных средств почти все предприятия в 2004 г. брали краткосрочные и долгосрочные кредиты и многие из них столкнулись при этом с серьезными проблемами. Наиболее значимые, по оценкам респондентов, приведены в таблице 7.

Таблица 7

Распределение ответов на вопрос: «Какие, на Ваш, взгляд, основные проблемы имели место при получении кредита в 2004 г.?»

(в % от общего числа опрошенных)

|

Вариант ответа |

% |

|

Высокая ставка процента |

57,0 |

|

Требование залога под обеспечение кредита |

42,9 |

|

Отказ банка в предоставлении долгосрочного кредита |

28,6 |

|

Длительность оформления кредита |

23,8 |

|

Сроки предоставления кредита |

14,3 |

|

Трудностей не было |

9,5 |

Всего 9,5% руководителей ответили, что у них не было трудностей при получении кредита. Приведенные данные наглядно характеризуют эгоистическую политику

Таблица 8

Распределение ответов на вопрос: «Какие меры, на Ваш взгляд, необходимо предпринять в ближайшее время для развития промышленности?» (в % от общего числа опрошенных)

|

Основные меры |

Год опроса |

|

|

2004 г. |

2005 г. |

|

|

Упростить систему налогообложения, снизить суммарную величину налогов |

81,5 |

95,2 |

|

Создать условия для инвестирования в промышленность |

81,5 |

76,2 |

|

Совершенствовать кредитно-финансовую систему |

33,3 |

52,4 |

|

Создать условия для роста платежеспособного спроса населения |

59,3 |

42,9 |

|

Оказывать финансовую поддержку развитию перспективных направлений в промышленности, рыночной инфраструктуры |

55,6 |

42,9 |

|

Повысить уровень и эффективность регулирования экономических процессов |

22,2 |

42,9 |

|

Содействовать интеграции промышленных предприятий и образованию финансово-промышленных групп |

22,2 |

14,3 |

Примечание. Респондент имел возможность высказаться по каждому предложению.

В качестве первоочередных, наиважнейших предлагаются: организация системы регулярного обсуждения с руководителями предприятий проблем в промышленности на областном и районных уровнях, опре коммерческих банков в отношении реального сектора экономики.

Улучшение технико-экономического состояния металлообрабатывающих заводов возможно только при инновационноинвестиционном преобразовании производственного потенциала. Из ответов руководителей следует, что инновацион- ная деятельность осуществляется в лучшем случае лишь на половине предприятий, а по данным обследований органов государственной статистики - и еще меньше. К числу главных причин, в силу которых инновационная деятельность не осуществляется или идет со значительными затруднениями, названы недостаток собственных и привлеченных денежных средств, высокая стоимость нововведений, большой экономический риск, слабый инновационный потенциал организаций, низкий платежеспособный спрос на новую продукцию, недостаточность законодательных и нормативно-правовых документов, регулирующих и стимулирующих инновации.

В ходе анкетного опроса было предложено оценить меры, необходимые для дальнейшего развития предприятий отрасли (табл. 8).

деление приоритетов долгосрочного развития промышленности области, создание условий для инвестирования в промышленность, совершенствование финансовокредитных системы отношений и т.д.

Решение большинства проблем во многом зависит от взаимодействия местных органов власти и управления с расположенными на территории субъектами хозяйствования. Предложений на этот счет в последние годы было высказано достаточно, однако реакция на них оставляет желать лучшего.

Ситуация 2004 г. стала сдерживающим фактором в решении назревших потребностей модернизации машиностроительнометаллообрабатывающих производств, активизации инновационной деятельности, реализации намеченных органами власти и управления региона программ и мероприятий экономического развития. Предстоящее вступление России в ВТО выдвигает необходимость более тщательного мониторинга работы отдельных предприятий, определения их места в рыночной экономике, углубления и расширения исследований влияния различных внутренних и внешних факторов на воспроизводственные процессы в машиностроении и металлообработке области с учетом новых внешнеэкономических отношений.

В настоящее время рост инфляции создает угрозу развитию экономики. Одной из отраслей, где наблюдается наиболее существенное увеличение тарифов, является жилищно-коммунальное хозяйство. В предлагаемой статье автор обосновывает необходимость проведения независимой экспертизы тарифов как одного из способов сокращения затрат предприятий ЖКХ.