Особенности развития страхования в условиях пандемии коронавируса

Автор: Калиева В.Н., Шор И.М.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 2 (66), 2022 года.

Бесплатный доступ

В статье проанализированы особенности страхового рынка в России в условиях пандемии коронавируса. Рассмотрены действующие программы и их особенности. Проведен анализ основных проблем страхового рынка на современном этапе и определены перспективы развития.

Страхование, страховой рынок, риск, пандемия, коронавирусная инфекция

Короткий адрес: https://sciup.org/140292360

IDR: 140292360 | УДК: 368.041

Features of the development of life insurance in the context of the coronavirus pandemic

The article analyzes the features of the insurance market in Russia in the context of the coronavirus pandemic. The current programs and their features are considered. The analysis of the main problems of the insurance market at the present stage is carried out and the prospects for development are determined.

Текст научной статьи Особенности развития страхования в условиях пандемии коронавируса

Страхование жизни занимает важное место в современном мире, потому что оно дает возможность компенсировать людям незапланированные потери и минимизировать их вследствие заболевания или получения какой-либо травмы.

В силу статьи 934 Гражданского кодекса Российской Федерации по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления.

В связи с пандемией коронавирусной инфекции, граждане Российской Федерации стали больше беспокоиться сохранением своего здоровья, а также, здоровьем своих родных. По статистике, каждый десятый житель нашего государства хоть раз задумывался застраховать жизнь в условиях распространения коронавирусной инфекции.

В развитых странах страхование жизни давно является обыденным решением, которое позволяет им чувствовать себя в безопасности. Что касается России, то наши граждане не заинтересованы в страховании жизни, хотя данная необходимость постоянно растет.

Так, например, банковские учреждения обязательно должны обеспечивать страхование жизни и здоровья кредитуемых лиц. Это связано с тем, что банки стараются снизить свои издержки от непредсказуемых ситуаций, а также, представляют защиту для семьи умершего клиента от наследственных финансовых обязательств.

В настоящее время есть следующие комбинированные продукты, которые сочетают в себе инструменты страхования и сбережения средств:

– накопительное страхование жизни;

– инвестиционное страхование.

Сущность данных комбинированных продуктов заключается в том, что благодаря им можно застраховать жизнь и здоровье от различных рисков: гибель, травма, инвалидность и другие. Можно получить повышенную денежную выплату, в соответствии с условиями и услугами страховой компании.

Стоит отметить, что накопительное страхование жизни и инвестиционное страхование в современном мире вызывают споры, касаемо их эффективности.

Было проведено исследование, где 27% граждан России отвели, что обеспокоены распространением коронавирусной инфекцией. Они считают, что от нее могут они пострадать, а также их пожилые родственники.

О страховании жизни задумались чуть больше 10% отечественных респондентов, только теоретически изучили эту проблему всего 6%.

Всего 3% респондентов решили оформить страхование жизни от болезней и несчастных случаев.

Был исследован интерес к страхованию жизни по регионам Российской Федерации. Результаты исследования представлены в таблице 1.

Таблица 1- Интерес к страхованию жизни по регионам

|

Регион/область |

Заинтересованность к страхованию жизни на момент начала пандемии. (%) |

|

Бурятская область |

15,4% |

|

Волгоградская область |

13,4% |

|

Тюменская область |

12,5% |

|

Омская область |

10% |

|

Хабаровский край |

10% |

|

Санкт-Петербург |

22,2% |

|

Владимирская область |

14% |

|

Красноярский край |

13,3% |

|

Москва |

12% |

|

Ленинградская область |

10% |

Источник: составлено автором

Согласно таблице 1, наибольший интерес к страхованию жизни проявляют жители Санкт-Петербурга и Бурятской области. Однако статистика по другим регионам показывает, что наши граждане несильно заинтересованы в страхование своей жизни недостаточно важным. Прежде всего, они мало осведомлены о том, зачем нужно страхование жизни.

Важно отметить, что на момент опроса 14,6 % респондентов уже были застрахованы по различным программам страхования жизни.

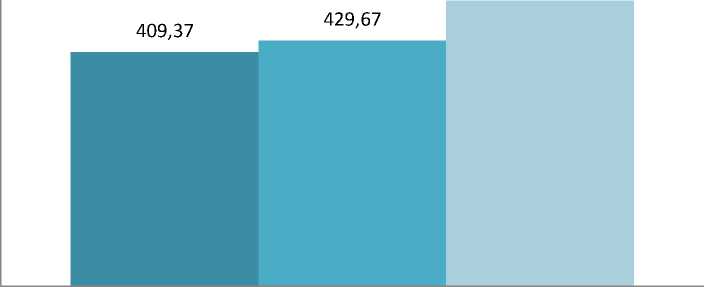

499,47

Объем сборов по страхованию жизни в млрд рублей

2019 2020 2021

Рисунок 1- Объем сборов по страхованию жизни в РФ в млрд. рублей

Согласно рисунку 1, объем рынка страхования жизни растет. Особенно данный рост стимулирует коронавирусная инфекция, которая заставляет граждан Российской Федерации чаще обращаться за страхованием жизни в различные страховые компании.

Пандемия коронавирусной инфекции не является исключением для страхования жизни. Существуют и иные причины, которые заставляют наших граждан обращаться за данными страховыми продуктами.

Стоит отметить, что присутствует высокий спрос на продажу различных страховых продуктов, связанных со страхованием жизни и здоровья. На волне стремительного распространения коронавирусной инфекции, появились много новых страховых компаний, которые предлагают новейшие страховые продукты по высокой стоимости.

До 2020 года не было таких ситуаций в жизнедеятельности человечества, когда компенсации выплачивались во время пандемий коронавируса.

При наличии в договоре пункта о болезни, должна быть формулировка «коронавирус», «коронавирусная инфекция», «Covid-19». Это необходимо для того, чтобы отнести болезнь к страховым случаям с целью получения денежных выплат от страховых компаний.

Тем не менее, не всегда можно добиться результата, поскольку могут появиться ситуация, при которой денежных выплат придется добиваться через экспертизу или суд.

На данный момент, многие страховые компании, прописывают в договоре, что страховая программа не предусматривает и не распространяется на вирусные и инфекционные заболевания. Однако, рынок уже начал предоставлять страхование на случай диагностирования коронавируса или летального исхода, вызванного инфекцией.

Часто такими полисами пользуются различные юридические лица. Такие программы распространяются на совершеннолетних граждан и действуют до пенсионного возраста. Тем самым, хозяйствующие субъекты застраховывают своих сотрудников от смерти и потери дееспособности.

В условиях замедления или исчезновения пандемии коронавирусной инфекции с нашей планеты в ближайшее время, можно прогнозировать положительную динамику восстановления отечественной экономики. При таких условиях, можно стимулировать сотрудников отечественных компаний добровольно заключать медицинское страхование и страхование жизни.

Таким образом, можно ожидать рост показателей по заключение страховых полюсов на 10-15%. Если рассматривать перспективу менее оптимистично, то сектор страхования жизни останется одним из драйверов рынка в России.

На данный момент полисы страхования жизни используют люди старше 50 лет. Это связано тем, что у данных граждан есть существенная часть денежных сбережений. На граждан Российской Федерации до 30 лет приходится всего 1% полисов страхования жизни.

Для того, чтобы увеличить долю клиентов полисов страхования жизни в России, необходимо развивать их финансовую грамотность, а также, агитировать их о важности страхования посредством различных маркетинговых инструментов.

Повышение количества застрахованных граждан должно стать важной задачей для нашего государства, потому что это может стимулировать развитие экономики и фондового рынка Российской Федерации.

После прекращения пандемии, прекратится и интерес к продуктам, связанным с коронавирусом. Однако последствия кризиса вполне может продолжить стимулировать граждан к приобретению полисов страхования жизни. Но не стоит исключать того, что на текущий момент в стране наряду с пандемией возросла безработица до 10%, в результате чего, доходы граждан уменьшились.

Список литературы Особенности развития страхования в условиях пандемии коронавируса

- Гвозденко, А.А. Основы страхования / А.А. Гвозденко. - М.: Финансы и статистика, 2018. - 318 с.

- Косаренко, Н.Н. Государство и страхование / Н.Н. Косаренко. - М.: Национальный институт бизнеса, 2016. - 162 с.

- Кругляк, В.П. Страховой рынок России / В.П. Кругляк. - М.: Финансы, 2020. - 110 с.

- Плешков, А.П. Очерки зарубежного страхования / А.П. Плешков. - М.: Анкил, 2018. - 198 с.

- Халтурина, А.В. Современное положение рынка страхования жизни / А.В. Халтурина - М.: Инфра, 2021. - 250 с.