Особенности реализации компетентностной модели для распределения функциональной ответственности между субъектами внешнего финансового контроля

Автор: Королв А.М.

Журнал: Теория и практика общественного развития @teoria-practica

Рубрика: Экономические науки

Статья в выпуске: 22, 2015 года.

Бесплатный доступ

В статье рассматривается особенность реализации компетентностной модели для распределения функций финансового контроля между соответствующими субъектами. Модель позволяет сравнить эффективность выполнения функций анализируемым субъектом с учетом интересов каждого участника мегапроекта.

Мегапроект с государственным участием, финансовый контроль, компетентностная модель, финансовая эффективность, полезность, матрица ответственности

Короткий адрес: https://sciup.org/14937957

IDR: 14937957 | УДК: 338.22

The features of competence-based model implementation focused on functional responsibility distribution between the subjects of external financial control

The article discusses the peculiarity of the competence model application for distribution of financial control functions between relevant actors. The model allows to compare the efficiency of execution of particular financial control functions by a subject under consideration, taking into account the interests of all participants of the mega-project.

Текст научной статьи Особенности реализации компетентностной модели для распределения функциональной ответственности между субъектами внешнего финансового контроля

В рамках трансформированной среды мегапроектов с частичным государственным участием полномочия субъектов внешнего финансового контроля должны быть распределены в соответствии с влиянием конкретного инвестора. Если в хозяйствующем субъекте это воздействие определяется размером доли вложения, то при реализации мегапроекта необходимо создать универсальный базис сравнительной оценки полезности, а также определить правила выбора лиц для будущего участия в работе органов финансового контроля. Таким образом, формируется задача распределения функциональной ответственности между субъектами контроля, исходя из критерия максимизации полезности выполнения контрольных и экспертно-аналитических мероприятий. Для ее решения нужно учитывать следующие факторы:

-

1. Максимизация эффективности - основной критерий для распределения функциональной ответственности между представленными субъектами внешнего финансового контроля.

-

2. Способность отдельных инвесторов влиять на контроль.

-

3. Критерий заинтересованности инвесторов в привлечении разных субъектов контроля.

Для решения задачи распределения ответственности автором предлагается использовать комптентностную модель, визуализированную в виде матрицы ответственности. Она соотносит принятую метрику (в качестве критерия оценки) с субъектом финансового контроля при помощи функции полезности. Основная идея состоит в анализе полезности каждого из возможных субъектов для реализации функций или методов контроля (в зависимости от выбранной метрики) (рисунок 1).

В качестве метрики полезности целесообразнее всего использовать параметры методов или функций финансового контроля.

Методы финансового контроля - проверка (совершение контрольных действий по документальному и фактическому изучению законности отдельных финансовых и хозяйственных операций, достоверности бюджетного (бухгалтерского) учета и бюджетной (бухгалтерской) отчетности), ревизия (комплексная проверка деятельности объекта контроля), мониторинг (применяется в целях сбора и анализа информации о предмете и деятельности объекта аудита (контроля) на системной и регулярной основе), обследование (оценка состояния сферы деятельности объекта контроля), санкционирование операции (совершение разрешительной надписи после проверки), анализ (используется для исследования отдельных сторон, свойств, составных частей предмета и деятельности объекта аудита) [1; 2].

Обобщенные функции контроля [3]:

-

- проверочная - обеспечивает верификацию соответствия фактических результатов первоначальным планам, а также затрат относительно бюджета мегапроекта;

-

- информационная - сбор и передача информации в виде статистических данных о завершении подготовительных мероприятий мегапроекта, его уровне готовности и соответствии предъявленным требованиям;

-

- диагностическая - оценка внутренней и внешней среды, оказывающей влияние на мегапроект, выявление скрытых барьеров реализации, факторов негативного воздействия;

-

- прогностическая - подготовка и обеспечение инвестиционной оценки;

-

- коммуникационная - определение связей и коммуникативных взаимодействий для реализации целей финансового контроля;

-

- ориентирующая - по результатам контрольных и экспертно-аналитических мероприятий определение «узких» мест, требующих текущей или будущей корректировки;

-

- стимулирующая - по итогу контрольных мероприятий поощрение и премирование за достижения.

Субъекты финансового

Метрика полезности Значение функции

(методы, функции, полезности задачи)

Рисунок 1 – Матрица ответственности

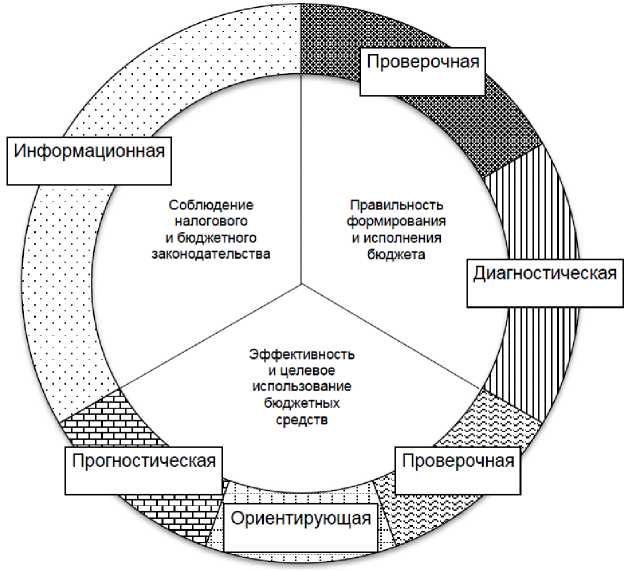

Функции финансового контроля - соблюдение налогового и бюджетного законодательства, правильность составления бюджета, эффективность и целесообразность его исполнения (рисунок 2).

Рисунок 2 – Классификация функций финансового контроля мегапроектов с частичным государственным участием

В качестве субъектов контроля выступают органы государственного финансового контроля (Счетная палата РФ, контрольно-счетные органы субъекта РФ, Федеральная служба финансового и бюджетного надзора, исполнительные органы финансового контроля) и независимого контроля (независимые аудиторские компании, контрольно-счетные органы иностранных государств, центры ответственности), которые привлекаются для обеспечения интересов инвесторов и кредиторов. Каждый из субъектов обладает определенным набором ресурсов для выполнения поставленных перед ним задач. Итоговая матрица ответственности приведена в таблице 1. Здесь C n – субъект финансового контроля; M m - метрика контроля; и*т - показатель полезности.

Таблица 1 – Заполненная матрица ответственности

|

С 1 |

С 2 |

С n |

||

|

М 1 |

* u 11 |

* u 21 |

* U ! n 1 |

|

|

М 2 |

* u 12 |

u *2 |

. * un 2 |

|

|

М m |

* 1 m |

u * 2 m |

* nm |

Говоря о полезности как основном критерии выбора между субъектами финансового контроля, мы подразумеваем эффективность конкретного субъекта в реализации заданных функций или методов. Таким образом, в работе понятия полезности и эффективности тождественны для формирования единой критериальной системы оценки и различаются лишь оценкой для заинтересованного лица. При этом эффективность достигается значительным превосходством позитивного эффекта от контроля над затратами на экспертно-аналитические мероприятия.

Эффективность финансового контроля представляет собой сложное понятие, которое может интерпретироваться с разных точек зрения. При этом главным критерием является конечный результат как совокупность объективных последствий контроля. В самом общем понимании термин «эффективность» определяется продуктивностью использования ресурсов для достижения цели. То есть именно эффективность обозначается соотношением результата и затрат на экспертно-аналитические мероприятия. Иными словами, расчет полезности имеет следующий вид:

PI

C

, где

PI – результативность контрольных мероприятий,

С – затраты на их проведение.

Затраты формируются с учетом существующих ресурсных возможностей каждого субъекта контроля и определяются двумя основными параметрами:

-

– стоимостью – наибольшей ценой реализации контрольных мероприятий;

-

– временем – максимальными сроками воплощения экспертно-аналитических мероприятий.

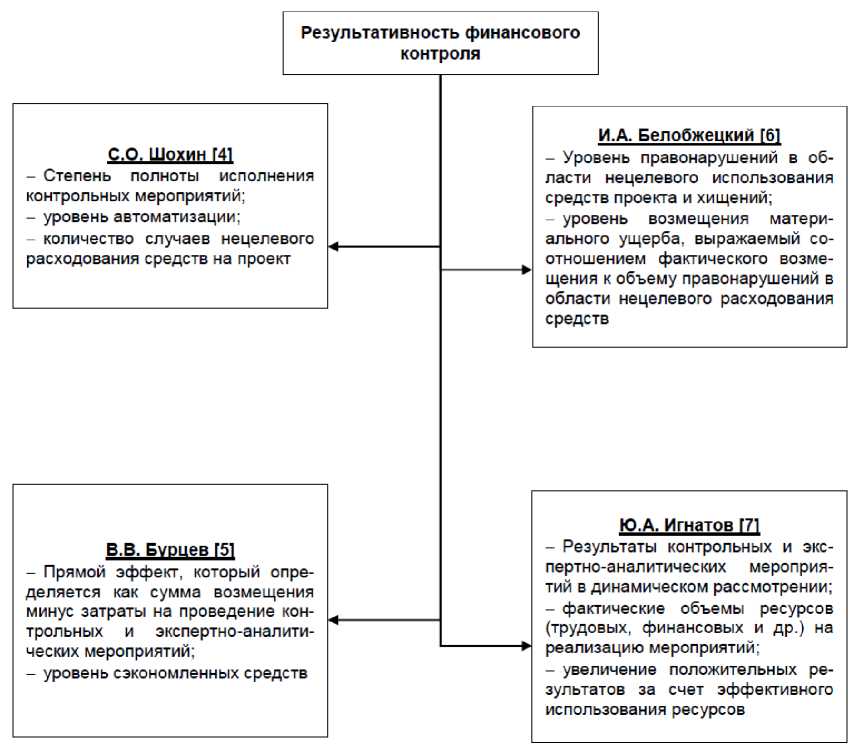

Результативность контрольных мероприятий многими учеными интерпретируется по-разному (рисунок 3).

Также целесообразно использовать критерии результативности (эффективности контрольных и экспертно-аналитических мероприятий), которые могут быть прописаны в стандартах органов государственного финансового контроля.

Полезность рассматривается как способность максимально эффективно удовлетворить потребность инвесторов в части финансового контроля за реализацией мегапроектов с частичным государственным участием. С учетом существования пула инверторов, заинтересованных в тех или иных субъектах контроля, набор показателей полезности для каждой ячейки определен следующим рядом:

U — + U + ... + £/ )

mn vnm nm nm)

где i – заинтересованное лицо, имеющее требование к полезности исполнения метрики контроля конкретным субъектом.

Данное требование выражается необходимостью учета интересов всех заинтересованных лиц из совета инвесторов и должно учитывать долю вложенных в проект ресурсов, с одной стороны, и полезность каждого предполагаемого субъекта финансового контроля – с другой. В таком случае требование выглядит следующим образом:

^ i = —LoTln in

c где Ii – инвестиционные затраты i-го инвестора,

I c – общие инвестиционные затраты представителей совета инвесторов,

LoT in – уровень доверия к n -му субъекту финансового контроля со стороны i -го инвестора, ∆ I – доля i -го инвестора в общем объеме инвестиционных затрат.

Исходя из сказанного, формула для определения показателя полезности субъекта финансового контроля имеет вид

* ii nm nm

Рисунок 3 – Взгляды на методы оценки результативности финансового контроля

Компетентностная модель позволяет сравнить эффективность выполнения конкретных функций финансового контроля анализируемым субъектом с учетом интересов каждого из участников мегапроекта. На основе сравнения по каждой функции контроля выбираются наиболее эффективные субъекты. В результате реализации модели все контрольные функции закрепляются за субъектами, имеющими максимальную компетентность.

Ссылки:

-

1. Федеральный закон от 05.04.2013 № 41-ФЗ в ред. от 05.10.2015 «О Счетной палате Российской Федерации».

-

2. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ в ред. от 30.09.2015.

-

3. Основы менеджмента : учебное пособие / М.В. Цыпленкова, И.В. Моисеенко, Н.В. Гуремина, Ю.А. Бондарь. М., 2013. 130 с.

-

4. Шохин С.О. Эффективность бюджетно-финансового контроля. М., 1995. 62 с.

-

5. Бурцев В.В. Государственный финансовый контроль и методология и организация. М., 2000.

-

6. Белобжецкий И.А. Финансовый контроль и новый хозяйственный механизм. М., 1989. 255 с.

-

7. Игнатов Ю.А. Основы взаимодействия // Президентский контроль. 1999. № 9. С. 23–26.

Список литературы Особенности реализации компетентностной модели для распределения функциональной ответственности между субъектами внешнего финансового контроля

- Федеральный закон от 05.04.2013 № 41-ФЗ в ред. от 05.10.2015 «О Счетной палате Российской Федерации».

- Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ в ред. от 30.09.2015.

- Основы менеджмента: учебное пособие/М.В. Цыпленкова, И.В. Моисеенко, Н.В. Гуремина, Ю.А. Бондарь. М., 2013. 130 с.

- Шохин С.О. Эффективность бюджетно-финансового контроля. М., 1995. 62 с.

- Бурцев В.В. Государственный финансовый контроль и методология и организация. М., 2000.

- Белобжецкий И.А. Финансовый контроль и новый хозяйственный механизм. М., 1989. 255 с.

- Игнатов Ю.А. Основы взаимодействия//Президентский контроль. 1999. № 9. С. 23-26.