Особенности сбережений и инвестиционного поведения домохозяйств: структурные изменения и демографическое влияние в экономике устойчивого развития

Автор: Боркова Е.А., Гаврилова Р.А.

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Теория и философия хозяйства

Статья в выпуске: 5 (149), 2024 года.

Бесплатный доступ

В статье анализируются важнейшие аспекты формирования и использования сбережений российских домохозяйств, которые играют ключевую роль в укреплении финансовой стабильности и стимулировании экономического роста. Особый акцент сделан на рассмотрении этих процессов в условиях происходящих в России демографических изменений, включая старение населения, снижение численности семей с традиционной структурой и растущий уровень урбанизации. Представленный анализ охватывает распределение финансовых активов и обязательств домохозяйств, с использованием данных по федеральным округам, а также динамику основных показателей, таких как доходы, расходы и степень вовлечённости в инвестиционную деятельность.

Домохозяйства, сбережения, структура активов, инвестиционное поведение, демографические изменения, урбанизация, экономический рост

Короткий адрес: https://sciup.org/148331360

IDR: 148331360

Features of savings and investment behavior of households: structural changes and demographic influence

The article analyzes the most significant aspects of the formation and utilization of savings byRussian households, which play a key role in strengthening financial stability and stimulating economic growth.Particular emphasis is placed on examining these processes in the context of ongoing demographic changes inRussia, including population aging, a decline in the number of families with traditional structures, and anincreasing level of urbanization. The presented analysis covers the distribution of financial assets and liabilitiesof households, using data from federal districts, as well as the dynamics of key indicators such as income,expenses, and the extent of involvement in investment activities.

Текст научной статьи Особенности сбережений и инвестиционного поведения домохозяйств: структурные изменения и демографическое влияние в экономике устойчивого развития

Сбережения домохозяйств играют ключевую роль в обеспечении устойчивого экономического развития, являясь одним из важнейших источников финансирования инвестиционных процессов и поддер-

ГРНТИ 06.03.07

EDN DHALEI

Елена Аркадьевна Боркова – кандидат экономических наук, доцент, доцент кафедры общей экономической теории и истории экономической мысли Санкт-Петербургского государственного экономического университета. ORCID 0000-0001-5754-7195

Россиния Анатольевна Гаврилова – кандидат экономических наук, доцент, доцент кафедры общей экономической теории и истории экономической мысли Санкт-Петербургского государственного экономического университета. ORCID 0000-0003-1930-1190

жания макроэкономической стабильности. Они не только обеспечивают финансовую основу для реализации предпринимательских инициатив, но и выполняют функцию экономической безопасности, смягчая влияние глобальных и локальных кризисов. В условиях современных демографических изменений, включая процессы старения населения, сокращения численности трудоспособного населения и усиления миграционных процессов, особую актуальность приобретает всесторонний анализ как объемов и структуры сбережений, так и совокупных факторов, определяющих их формирование и использование.

Существенные изменения, происходящие в составе и характеристиках домохозяйств, также требуют глубокого научного анализа. В последние десятилетия наблюдается тенденция увеличения числа домохозяйств, состоящих из одного человека, что в значительной степени связано с ростом уровня урбанизации, изменением жизненных ценностей современного общества и увеличением возраста вступления в брак. Кроме того, отмечается значительное увеличение доли семей, возглавляемых женщинами, что обусловлено как демографическими сдвигами, так и трансформацией социальных ролей и гендерных установок. Данные процессы обусловлены демографическими изменениями, которые оказывают значительное влияние на экономическое поведение домохозяйств.

Таким образом, детальный анализ демографической структуры, а также картины изменений состава и характеристик домохозяйств становится неотъемлемой задачей для выработки эффективных стратегий стимулирования накоплений и их оптимального использования в интересах долгосрочного экономического роста.

Материалы и методы исследования

Анализ домохозяйства через призму конкретных направлений экономической теории позволяет выявить лишь отдельные его характеристики, характерные для определенных этапов его развития как института или экономического субъекта. Комплексный характер проблем, связанных с жизнедеятельностью домохозяйств, объясняет наличие широкого круга исследований, посвященных различным аспектам их функционирования. Особое внимание ученые уделяют эволюции теоретических подходов к изучению этого института, которая формировалась и развивалась на протяжении длительного времени.

Историческое развитие взглядов на поведение домохозяйств нашло отражение в ряде работ, включая исследования Смирнова М.М. [1], где была проанализирована категория «домохозяйство» в рамках классической и неоклассической экономических школ. Кроме того, большое внимание в научной литературе уделено адаптационному поведению домохозяйств в условиях рыночной экономики, что подробно раскрывается в работе Киреевой М.М. и Востровой А.П. [2].

В целом, ученые в своих исследованиях указывают на то, что проблемы, связанные с достижением устойчивого и сбалансированного экономического развития, во многом определяются способностью экономики эффективно мобилизовать внутренние ресурсы, одним из значимых источников которых выступают сбережения домохозяйств [3]. На фоне трансформации демографической структуры и изменений в составе домохозяйств, их участие в инвестиционной деятельности приобретает ключевое значение, оказывая существенное влияние на темпы и устойчивость долгосрочного экономического развития.

Исследование процессов формирования и использования бюджетов домохозяйств, а также изучение их сберегательной функции и инвестиционного поведения в России нашло отражение в трудах Е.М. Авраамовой, С.А. Белозерова [4], Л.А. Дробозиной и В.В. Ковалева. Вопросы, связанные с реализацией социально-экономических интересов домохозяйств, рассматривались в работах Л.И. Абалкина, А.М. Бабича, Ю.В. Мелехина и Я.М. Рощиной. Работы российских ученых внесли значительный вклад в понимание поведения и экономической активности домохозяйств в современных условиях. Учитывая, что изучение финансовой деятельности домохозяйств проводится преимущественно фрагментарно в рамках различных направлений, данная статья ставит своей целью комплексный анализ особенностей инвестиционного потенциала российских домохозяйств.

Инвестиции домохозяйств как инвестиционные ресурсы устойчивого развития

Инвестиции домохозяйств играют двойственную роль: с одной стороны, они формируют базу для финансирования предпринимательской деятельности и укрепляют национальный инвестиционный потенциал, а с другой – обеспечивают экономическую безопасность самих домохозяйств, способствую сни- жению волатильности негативных экономических процессов [5, 6]. Особый интерес представляет изучение факторов, определяющих инвестиционный потенциал домохозяйств, таких как уровень доходов, финансовая грамотность, доступ к инструментам инвестирования, а также возрастная структура населения [7, 8].

Например, в условиях старения общества значительная часть накоплений может быть направлена на поддержание текущего уровня жизни, сокращая объем средств, доступных для долгосрочных инвестиций. От степени и качества вовлеченности домохозяйств в инвестиционный процесс зависят не только их собственное экономическое благосостояние, но и общая стабильность и сбалансированность экономического развития. В условиях меняющейся демографической и экономической структуры необходима разработка стратегий, направленных на стимулирование сбережений и инвестиций домохозяйств, тем самым укрепляя их вклад в национальную экономику и обеспечивая устойчивость общества в будущем.

Рост числа домохозяйств, состоящих из одного человека, является глобальной тенденцией, характерной для большинства развитых стран (например, США, Германии, Швеции, Японии), Россия не является исключением. Согласно данным последней переписи населения, структура российских домохозяйств продолжает сокращаться: две трети из них состоят из одного или двух человек. При этом наиболее заметным изменением стало увеличение доли домохозяйств, представленных одним человеком. Согласно данным Росстата, более 40% домохозяйств в России состоят из одного человека, а их доля выросла вдвое за 20 лет (см.: 64dcddcd9a794758fcac52e4). По этому показателю Россия догнала европейские страны. Среди причин роста числа одиночек – позднее вступление в брак.

Важно отметить, что в 2021 году домохозяйства, состоящие из одного человека, впервые стали преобладающим типом среди трудоспособного населения, проживающего в городах, что свидетельствует об изменении демографических и социальных структур в стране. Демографическая структура населения и распределение частных домохозяйств играет важную роль при анализе социально-экономического развития. В таблице отражена численность населения и распределение частных домохозяйств по городскому и сельскому населению в разрезе федеральных округов.

Таблица

Численность частных домохозяйств по федеральным округам за 2022 год (по данным Росстата)

|

Все население |

Домохозяйства |

|

|

Российская Федерация |

147 182 123 |

146 148 111 |

|

Городские населенные пункты |

110 075 322 |

109 322 710 |

|

Сельские населенные пункты |

37 106 801 |

36 825 401 |

|

Центральный федеральный округ |

40 334 532 |

40 060 671 |

|

Городские населенные пункты |

33 118 003 |

32 911 509 |

|

Сельские населенные пункты |

7 216 529 |

7 149 162 |

|

Северо-Западный федеральный округ |

13 917 197 |

13 773 096 |

|

Городские населенные пункты |

11 822 336 |

11 706 120 |

|

Сельские населенные пункты |

2 094 861 |

2 066 976 |

|

Южный федеральный округ |

16 746 442 |

16 637 266 |

|

Городские населенные пункты |

10 578 268 |

10 500 430 |

|

Сельские населенные пункты |

6 168 174 |

6 136 836 |

|

Северо-Кавказский федеральный округ |

10 171 434 |

10 128 113 |

|

Городские населенные пункты |

5 152 929 |

5 129 761 |

|

Сельские населенные пункты |

5 018 505 |

4 998 352 |

|

Приволжский федеральный округ |

28 943 264 |

28 760 628 |

|

Городские населенные пункты |

20 876 680 |

20 758 892 |

|

Сельские населенные пункты |

8 066 584 |

8 001 736 |

|

Уральский федеральный округ |

12 300 793 |

12 217 735 |

|

Городские населенные пункты |

10 081 231 |

10 014 350 |

|

Сельские населенные пункты |

2 219 562 |

2 203 385 |

Окончание табл.

|

Все население |

Домохозяйства |

|

|

Сибирский федеральный округ |

16 792 699 |

16 681 280 |

|

Городские населенные пункты |

12 579 046 |

12 494 923 |

|

Сельские населенные пункты |

4 213 653 |

4 186 357 |

|

Дальневосточный федеральный округ |

7 975 762 |

7 889 322 |

|

Городские населенные пункты |

5 866 829 |

5 806 725 |

|

Сельские населенные пункты |

2 108 933 |

2 082 597 |

Данные Росстата указывают, что большая часть россиян сосредоточена в городах – 110 075 322 чел., из которых 109 322 710 чел. входят в состав частных домохозяйств. В сельской местности проживает 37 106 801 чел., из них 36 825 401 чел. относятся к частным домохозяйствам. На региональном уровне можно выделить существенные различия. Центральный федеральный округ лидирует по численности как общего населения, так и частных домохозяйств. Преобладающая часть его жителей – это городское население. Напротив, Северо-Кавказский федеральный округ показывает относительное равновесие между численностью городского и сельского населения. В целом во всех федеральных округах доля сельских домохозяйств немного меньше в сравнении с численностью сельского населения. Что касается Дальневосточного федерального округа, значительная часть населения сосредоточена в городах, хотя доля сельского населения также остается существенной.

Переход к одиноко проживающим наблюдается преимущественно в крупных городах, таких как Москва и Санкт-Петербург, составляя 67% и 64%, соответственно. В то же время, в сельской местности преобладает одиноко проживающее пожилое население, доля которого достигает 52,8%. Одной из ключевых причин увеличения числа одиноко проживающих в городах является более ранний уход молодежи из родительских семей. Фактор места проживания играет при этом существенную роль: доля одиноко проживающих граждан в городских агломерациях значительно превышает соответствующий показатель в сельской местности (43,9% против 34,5%). Рост числа одиноко проживающих связан также с изменением моделей личной жизни, в частности с увеличением возраста вступления в брак. Молодежь, уделяя первостепенное внимание профессиональной реализации, карьерному развитию и обеспечению финансовой самостоятельности, откладывает создание семьи на более поздние этапы жизни.

Доходы и расходы домохозяйств в городах остаются значительно выше, чем в сельской местности, и продолжают возрастать по мере увеличения размера города. В 2022 году медианные доходы и расходы на одного члена домохозяйства в крупнейших мегаполисах, таких как Москва и Санкт-Петербург, были почти в два раза выше, чем у семей, проживающих в сельской местности. При этом у домохозяйств с детьми медианные доходы на одного человека оказались на треть ниже по сравнению с семьями, не имеющими детей.

В III квартале 2024 года сектор домашних хозяйств продемонстрировал увеличение своих финансовых активов на 3,8 трлн рублей, одновременно с ростом финансовых обязательств на 1,3 трлн рублей (см.: . В результате этих изменений финансовые сбережения продолжили положительную динамику, достигнув значительного уровня в 10,4 трлн рублей за последние четыре квартала.

На 1 октября 2024 года структура финансовых активов российских домохозяйств характеризуется доминированием депозитов, которые составляют 37,4% от общего объема, акций и других форм участия в капитале (33,2%), а также наличной валюты (14,7%). Основной рост финансовых активов домохозяйств в III квартале 2024 года традиционно был обеспечен увеличением объема депозитов, которые выросли на 2,1 трлн рублей. Значительное внимание привлек рост страховых резервов, чей прирост составил 446 млрд рублей – максимальный показатель с 2018 года. Это увеличение связано с активным ростом премий по программам страхования жизни.

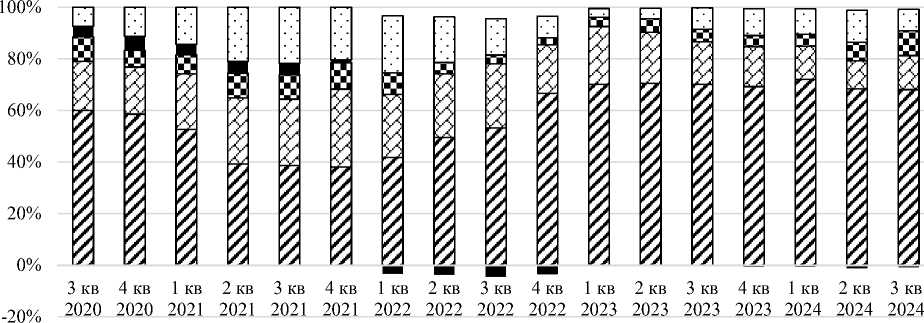

Одновременно средства, размещенные населением на счетах эскроу, увеличились на 196 млрд рублей. Однако темпы прироста в данном сегменте оказались значительно ниже уровня предыдущего квартала (рисунок 1).

El Наличная валюта и депозиты

О Эскроу

□ Денежные средства на брокерских счетах

□ пенсионные накопления

■ Ценные бумаги

Рис. 1. Операции сектора «Домашние хозяйства» с финансовыми инструментами, млрд рублей (составлено авторами на основе данных Банка России)

В III квартале 2024 года наблюдалось увеличение инвестиций домашних хозяйств в долговые ценные бумаги, общий прирост которых составил 279 млрд рублей. Основной вклад внесли вложения в долгосрочные облигации резидентов, объем которых вырос на 330 млрд рублей. В то же время, объем инвестиций в облигации нерезидентов сократился на 32 млрд рублей, что отражает перераспределение предпочтений в пользу внутренних инструментов. Особенно заметным стало ускорение прироста финансовых средств в акциях и иных формах участия в капитале, который составил 581 млрд рублей. Значительная часть этого увеличения была обусловлена возросшими инвестициями в паи и акции инвестиционных фондов-резидентов, прирост по которым достиг 330 млрд рублей. Этот тренд подчеркивает рост интереса домашних хозяйств к формам коллективных инвестиций на внутреннем рынке.

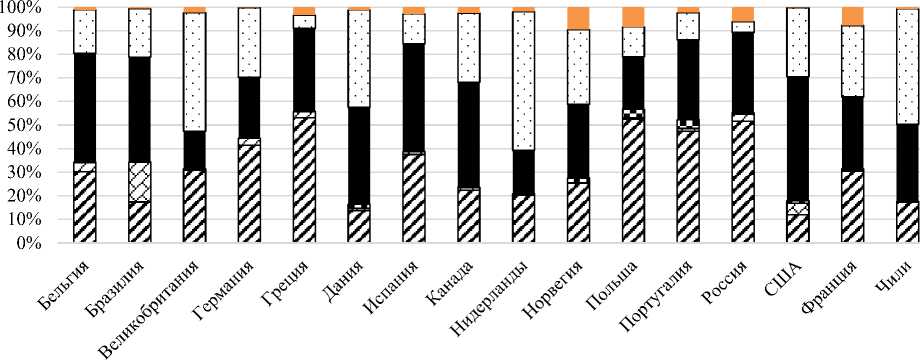

Анализируя финансовые структуры домашних хозяйств разных стран (рисунок 2), можно отметить значительные различия как в приоритетах размещения средств, так и в уровнях закредитованности и распределении активов. В ряде стран, таких как Греция и Россия, высокая доля наличной валюты и депозитов (53,1% и 51,6% соответственно) свидетельствует о значении более традиционных форм сбережений. Для стран с развитым финансовым сектором, в частности Великобритании и Нидерландов, характерно доминирование вложений в акции (50,4% и 58,8%). Долговые ценные бумаги, являясь ключевым финансовым инструментом, занимают значительную долю активов домашних хозяйств в таких государствах, как США (52,7%) и Бельгия (46%).

Интерес представляет разная степень закредитованности населения. Например, в Бразилии кредиты и займы составляют 16,9%, что значительно выше, чем, например, в России (2,9%) или Испании (1,3%), что может указывать на различия в финансовых привычках и доступности кредитования. Пенсионные резервы, как правило, занимают небольшую долю в структуре активов большинства стран, за исключением Норвегии и Португалии, где их уровень достигает 2–3,7%. Это связано с особенностями пенсионных систем и уровнями доверия к ним.

Особое внимание заслуживает распределение дебиторской задолженности. В Польше, Норвегии и Франции этот показатель существенно выше, чем в большинстве других стран, что может свидетельствовать о более высокой доле рассрочек или задержек платежей. В странах Латинской Америки и Южной Европы дебиторская задолженность остается на низком уровне (0,7% и 0,8%), свидетельствуя о меньшем использовании соответствующих механизмов.

Таким образом, различия в финансовых структурах домашних хозяйств определяются как экономическими и институциональными особенностями стран, так и степенью развития региональных финансовых рынков, что формирует уникальную картину распределения активов и обязательств.

г Наличная валюта и депозиты

□ Кредиты и займв

□ Пенсионные резервы

■ Долговые ценные бумаги

□ Акции

■ Дебиторская задолженность

Рис. 2. Сравнение структуры финансовых активов домашних хозяйств по странам на 01.01.2024 (балансы, %) (составлено авторами на основе данных Банка России)

Заключение

Результаты исследования показывают, что структура сбережений и инвестиционного поведения домохозяйств тесно связана с текущими демографическими и экономическими процессами. Урбанизация и увеличение числа одиноко проживающих домохозяйств оказывают значительное влияние на финансовые предпочтения граждан, приводя к росту депозитов, инвестиций в акции и страховые резервы. Такие изменения требуют пристального внимания, поскольку они определяют долгосрочную экономическую устойчивость и возможности развития как на уровне индивидуальных домохозяйств, так и на уровне экономики в целом.

Сравнительный анализ структуры финансовых активов в России и других странах показывает, что российские домохозяйства в значительной степени ориентированы на традиционные формы сохранения капитала, такие как наличная валюта и депозиты. Однако одновременное возрастание доли инвестиций в акции и долговые обязательства свидетельствует о постепенном переходе к более интегрированным формам участия в финансовом рынке.

Для эффективного управления инвестиционным потенциалом российских домохозяйств в условиях старения населения и роста социальной дифференциации необходимы стимулирующие меры, направленные на развитие финансовой грамотности, повышение доступности современных инвестиционных инструментов и оптимизацию пенсионных стратегий. Комплексный учет финансовых и демографических реалий позволит не только укрепить вклад домохозяйств в национальную экономику, но и повысить их устойчивость к рискам экономической нестабильности.