Особенности системы межбюджетных отношений в РФ

Автор: Белаш А.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2023 года.

Бесплатный доступ

В статье рассмотрены и проанализированы теоретические и прикладные аспекты развития межбюджетных отношений в России, проблемы распределения властных полномочий через межбюджетные отношения. На основании выявленных тенденций обозначены основные разновидности межбюджетных трансфертов и их место в системе межбюджетных отношений. Особое внимание уделено структуре и динамике межбюджетных трансфертов бюджетам субъектов РФ согласно основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 гг. (утв. Минфином России). В результате исследования определяется воздействие каждого вида межбюджетного трансферта на социально-экономическое развитие публично-правовых образований и тем самым обосновывается важность экономического выравнивания социально-экономического развития регионов и роль политики межбюджетных отношений в этом процессе. Помимо этого, выявлены основные проблемы и недостатки в системе межбюджетных отношений РФ.

Бюджет, межбюджетные отношения, межбюджетные трансферты, дотация, субсидия, субвенция

Короткий адрес: https://sciup.org/148327881

IDR: 148327881 | УДК: 332.01 | DOI: 10.18137/RNU.V9276.23.04.P.003

Features of the system of inter-budgetary relations in the Russian Federation

The article examines and analyzes the theoretical and applied aspects of the development of inter-budgetary relations in Russia, the problems of the distribution of power through inter-budgetary relations. Based on the identified trends, the main types of inter-budgetary transfers and their place in the system of inter-budgetary relations are identified. Special attention is paid to the structure and dynamics of inter-budget transfers to the budgets of the constituent entities of the Russian Federation according to the main directions of budget, tax and customs tariff policy for 2020 and for the planning period of 2021 and 2022 approved by the Ministry of Finance of the Russian Federation. As a result of the study, the impact of each type of inter-budgetary transfer on the socio-economic development of public legal entities is determined, and thus the importance of economic alignment of the socio-economic development of regions and the role of the policy of inter-budgetary relations in this process is substantiated. In addition, the article identifies the main problems and shortcomings in the system of inter-budgetary relations of the Russian Federation.

Текст научной статьи Особенности системы межбюджетных отношений в РФ

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2023 год

Белаш Алексей Валерьевич аспирант кафедры финансов и банковского дела, Российский новый университет, Москва. Сфера научных интересов: межбюджетные отношения, экономика, финансы регионов. ORCID: 0009-0007-0286-4637.

мического развития в большинстве стран мира практикуется распределение налогов и иных обязательных платежей между бюджетами различных уровней, а также перераспределение ресурсов в формате межбюджетных трансфертов с вышестоящих уровней бюджетной системы на нижестоящие. В связи с этим представляет интерес анализ имеющихся подходов к организации системы межбюджетных отношений, в которой учтены все интересы участников данной системы.

Стоит отметить, что в РФ данная тема в последние годы активно развивается. Вопросами организации межбюджетных отношений в пределах тех или иных государств, созданием теоретических основ и принципов функционирования бюджетного федерализма занимаются многие современные исследователи. Наибольший научный вклад в изучение межбюджетных отношений в РФ внесли такие ученые, как О. Богачева [1], А. Игудин [2], А. Лавров [3] и другие. Из современных авторов можно выделить О.Г. Аркадьеву и Н.В. Березину [4], которые выделили в своей работе условия и тенденции предоставления межбюджетных трансфертов в постпанде-мийный период, а также Т.В. Грицюк [5], в монографии которой рассмотрены проблемы распределения властных полномочий через межбюджетные отношения и представлен подробный анализ российского и зарубежного опыта организации государственных финансов в многоуровневой системе.

Несмотря на значительное количество качественных работ в области межбюджетных отношений, имеющиеся особенности и признаки в сфере развития межбюджетных отношений не получили комплексного отражения в научных исследованиях, что обусловило выбор темы исследования.

Методология исследования базируется на общенаучных принципах (объективности, системности, всесторонности, единства теории и практики) и общенаучных методах, таких как анализ, синтез, обобщение, группировка, классификация.

Россия – федеративное государство, бюджетная конституция которого более централизована, чем в других странах с федеративным устройством [ , с. 1 5]. Механизмы бюджетного федерализма в России весьма сложны. Существует три уровня управления: федеральный, региональный и местный, причем местный уровень дополнительно подразделяется на иерархию, насчитывающую около 21 000 муниципалитетов [4, с. 1 ]. Бюджетный кодекс гласит, что каждый из трех уровней является автономным.

При этом на сегодняшний день правовая база России отражает централизованную (интегрированную) налогово-бюджетную систему, характеризующуюся относительно низким уровнем автономии и ответственности субнациональных органов власти, а также относительно жесткими налогово-бюджетными правилами и рамками. Бюджетный и Налоговый кодексы устанавливают многочисленные фискаль-

Особенности системы межбюджетных отношений в РФ ные ограничения для субфедеральных правительств, включая:

-

• требования к бюджетному балансу;

-

• налоговые ограничения и ограничения расходов;

-

• ограничения на заимствования, задолженность и обслуживание долга.

По данным Организации экономического сотрудничества и развития (далее – ОЭСР), субнациональные органы власти России обладают меньшей автономией в вопросах налогов, чем в вопросах расходов. Хотя это является нормой для среднестатистических стран с развитой экономикой и стран с формирующимся рынком в выборке ОЭСР, в России разница, по-ви-димому, больше. По уровню автономии в области заимствований и составления бюджета Россия находится ниже среднего показателя среди стран с развитой экономикой и аналогична среднему показателю среди стран с формирующейся рыночной экономикой. Основными строительными блоками российской системы межбюджетных отношений являются относительно централизованный налоговый орган, расходные мандаты и сложная система федеральных трансфертов.

Касательно доходов, российские регионы имеют ограниченные возможности для установления налоговых ставок, определения налоговой базы или введения новых налогов и сборов. Существует разделение доходов по личному и корпоративному подоходному налогу, а также по некоторым налогам на добычу полезных ископаемых, акцизам, сборам, гербовым сборам и роялти. Хотя регионы не имеют права голоса при установлении ставки или определении базы для НДФЛ, они получают 85 % доходов от НДФЛ (а остальное делят с муниципальными органами власти). Что касается CIT, регионы обычно получают 85 % процентов доходов (остальное посту- пает в федеральный бюджет), а также имеют некоторую ограниченную способность вводить налоговые расходы.

Что касается расходов, на регионы распространяются расходные мандаты федерального правительства, например, в отношении расходов на здравоохранение, образование и социальную защиту (включая пособия по безработице). Около 40 % консолидированных государственных расходов общего характера приходится на регионы и осуществляется через территориальные медицинские внебюджетные фонды. Собственные доходы регионов не соответствуют их расходным мандатам. Чтобы охватить последующий вертикальный бюджетный разрыв, а также для выравнивания межрегионального (горизонтального) бюджетного неравенства регионы получают несколько различных видов трансфертов от федерального правительства [7, ст. 129]. Эти трансферты устанавливаются ежегодно в контексте бюджета и включают:

-

1) нецелевые и несоответствующие гранты или дотации (около 40 % от общего объема трансфертов), из которых выравнивающие гранты составляют около 75 %;

-

2) целевые и сопоставимые трансферты или субсидии (около 25 % от общего объема) для финансирования расходов на инфраструктуру, социальную политику и сельское хозяйство;

-

3) целевые и несоответствующие трансферты или субвенции (около 15 % от общего объема) для финансирования расходных обязательств, переданных федеральному правительству, главным образом в области социальной политики;

-

4) другие трансферты (около 20 % от общего объема) для оказания регионам различной поддержки в реализации крупных разовых проектов (например, Чемпионата мира по футболу 2018 года), инфраструктуры и т. д. [8, с. 91].

6 Вестник Российского нового университета6 Серия «Человек и общество», выпуск 4 за 2023 год

Представим структуру указанных трансфертов согласно основным направлениям бюджетной, налоговой и таможенно-тарифной политики на 2020 год и на плановый период 2021 и 2022 гг. (Таблица).

Как видим, данные Таблицы демонстрируют, что в структуре межбюджетных трансфертов наибольший удельный вес принадлежит дотациям, это «средства, которые предоставляются на безвозмездной (без процентов) и безвозвратной основе (их не нужно отдавать, это не займы, а «подарки») из федерального бюджета или бюджета субъекта РФ для создания баланса муниципального бюджета» [10, с. 339]. Преобладание дотаций над другими трансфертами оцениваем негативно в связи с тем, что субъекты федерации теряют стремление к бюджетной самостоятельности, поскольку отсутствует мотивационная составляющая и развиваются иждивенческие настроения, и тем самым тормозится социально-экономическое развитие.

В то же время данный вид трансфертов нельзя исключить, поскольку все субъекты федерации изначально находятся не в равных условиях. С одной стороны, есть регионы, богатые природными ресурсами, что помогает им повышать уровень производства и тем самым не только снижать безработицу регионе, но и повышать уровень доходов в бюджете за счет налоговых отчислений. С другой стороны, есть регионы, находящиеся в зоне опустынивания, где ценность и полезность земли снижена, что не дает им возможности повысить посевы. Как результат, экономический потенциал региона также снижается.

С учетом этого регионы Российской Федерации можно разделить на два типа:

-

• дотационные регионы – проблемные регионы, которые не способны себя обеспечить посредством собственных доходов, в результате чего функционируют за счет финансовой поддержки из федерального бюджета [ , с. 173].

-

• регионы-доноры – регионы с высоким экономическим потенциалом, которые отправляют федеральному правительству больше налоговых поступлений, чем получают обратно в виде услуг.

Необходимо отметить, что решение о том, какой регион нуждается в дотациях,

Таблица

Межбюджетные трансферты из федерального бюджета бюджетам субъектов Российской Федерации в 2020–2022 гг., млрд рублей

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

|

Межбюджетные трансферты |

2552,4 |

25 ,4 |

2482,9 |

|

′′ % ВВП |

2,3 |

2,1 |

1,9 |

|

Дотации |

932,1 |

939,4 |

952,3 |

|

′′ в % к МБТ (всего) |

3 ,5 |

3 , |

38,4 |

|

Субсидии |

7 5,5 |

717,4 |

724,4 |

|

′′ в % к МБТ (всего) |

30,0 |

28,0 |

29,2 |

|

Субвенции |

514,7 |

517,1 |

532,1 |

|

′′ в % к МБТ (всего) |

20,2 |

20,2 |

21,4 |

|

Иные межбюджетные трансферты |

340,1 |

392,5 |

274,1 |

|

′′ в % к МБТ (всего) |

13,3 |

15,3 |

11,0 |

Источник: [9].

Особенности системы межбюджетных отношений в РФ принимается по итогам расчета показателя бюджетной обеспеченности субъектов [10, с. 285]:

BO = INP , IBR

где БО – уровень расчетной бюджетной обеспеченности субъекта Российской Федерации до распределения дотаций;

ИНП – индекс налогового потенциала субъекта Российской Федерации;

ИБР – индекс бюджетных расходов субъекта Российской Федерации.

При этом показатели ИНП и ИБР включают в себя множество коэффициентов, которые принимают во внимание уровень жизни в данном субъекте федерации посредством изучения внешних и внутренних факторов (Рисунок 1).

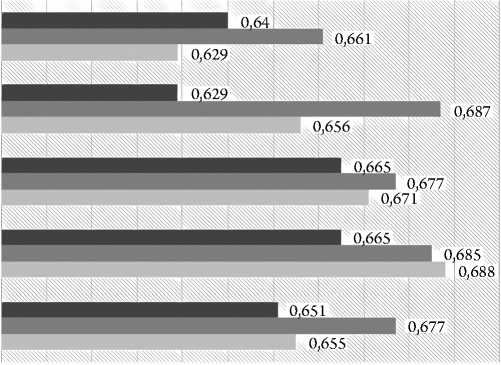

Отметим, что к наиболее дотационным субъектам Российской Федерации в 2022 году относят Республику Дагестан, Республику Саха (Якутия), Чеченскую республику, Ставропольский край, Республику Бурятия [12]. При этом величина дотаций из федерального бюджета увеличивается, что говорит о значительной нехватке у регионов средств, которые они могут концентрировать в своих бюджетах, исходя из уровня их текущего развития, по отношению к величине бюджетных расходов. Это подтверждает динамика уровня расчетной бюджетной обеспеченности большинства регионов за тот же период (Рисунок 2).

Что касается регионов-доноров, то к ним на сегодняшний день относятся 23 субъекта федерации, в числе которых два города федерального значения – Москва и Санкт-Петербург [12].

Следующий вид межбюджетных трансфертов – это субсидии, под которыми понимаются «средства, предоставляемые

Величина добавленной стоимости, создаваемой в отраслях региона

Отраслевая структура региональной экономики

Объем промышленного производства

Налоговая нагрузка на экономику

Оплата труда и ее дифференциация

Стоимость услуг ЖКХ

Уровень цен

Транспортная инфраструктура

Социальная инфраструктура

Рисунок 1. Факторы, влияющие на показатель бюджетной обеспеченности Источник: [7].

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2023 год

Чеченская республика

Республика Саха

Республика Бурятия

Ставропольский край

Республика Дагестан

■2022 г.

■2021 г.

■2020 г.

0,59 0, 0, 1 0, 2 0, 3 0, 4 0, 5 0, 0, 7 0, 8 0, 9 0,7

Рисунок 2. Уровень бюджетной обеспеченности некоторых субъектов Российской Федерации в 2020–2022 гг., %

Источник: составлено автором на основании аналитических данных Министерства финансов Российской Федерации.

местным бюджетам сверху на условиях долевого финансирования целевых расходов (например, часть средств для строительства местной больницы)» [10, с. 339]. В качестве примеров данного вида трансферта могут быть:

-

• субсидии на осуществление мероприятий по обеспечению жильем граждан Российской Федерации, проживающих в сельской местности;

-

• субсидии на поощрение лучших учителей;

-

• субсидии на внедрение инновационных образовательных программ и др. [8, с. 92].

Словом, это дополнительные средства, которые не могли быть учтены при принятии бюджета.

Субвенции выделяются муниципальным образованиям тоже на «безвозмездной и безвозвратной основе из федерального бюджета или бюджета субъекта РФ, но, в отличие от дотаций, для использования в конкретных целях и в установленный срок» [10, с. 339]. Например, субвенция:

-

• на оплату жилищно-коммунальных услуг отдельным категориям граждан,

-

• на организацию, регулирование и охрану водных биологических ресурсов;

-

• на охрану и использование объектов животного мира, отнесенных к объектам охоты;

-

• на государственную регистрацию актов гражданского состояния и др.

Однако чаще всего они выделяются для развития инфраструктуры муниципального образования (например, для строительства небольшого моста или создания местной телефонной связи).

Иные межбюджетные трансферты – это вид трансфертов, который в силу своих особенностей относится к «категории стимулирующих трансфертов и мотивирует публично-правовые образования достигать высоких результатов деятельности» [7, ст. 132.1]. Исходя из содержания данного трансферта, можно прийти к выводу о его достаточно высокой значимости, так как он позволяет повысить социально-экономическое развитие субъекта федерации.

Особенности системы межбюджетных отношений в РФ

Таким образом, характеристика и состав межбюджетных трансфертов позволяют сделать вывод о том, что они не только тесно коррелируют между собой в процессе, но и в значительной степени еще и дополняют друг друга. При этом, по мнению Ф.И. Ни-налаловой, «дотации, субсидии и субвенции как методы наделения финансовыми ресурсами территориальных бюджетов несовершенны и лишены стимулирующих свойств, что не способствует развитию хозяйственной инициативы местных органов власти, снижает их воздействие на экономические процессы на территории и уменьшает на этой основе возможности перевыполнения доходной части их бюджетов, ослабляет финансовый контроль» [8, с. 93]. Тем не менее их отмена будет способствовать разрушению инфраструктуры и всей хозяйственной деятельности в тех регионах, у которых в силу сложившихся условий экономический потенциал не может быть расширен в необходимых размерах.

В дополнение сказанному О.Г. Аркадьева считает, что субвенции являются особым инструментом перераспределения, играя важную роль в управлении рисками финансового обеспечения реализации политики в сфере социальной защиты и социальной безопасности. За счет целевой ориентации субвенций обеспечивается их «адресность и осуществляется территориальное приближение источника выплаты и самой выплаты к конкретному получателю, что способствует большей эффективности целевой программы как инструмента бюджетирования и позволяет сгладить ряд присущих этому инструменту системных недостатков» [4, с. 122].

Исходя из вышеизложенного, сформулируем заключение. Для того чтобы система межбюджетных трансфертов была наиболее эффективной, необходимо при разработке бюджетно-налоговой политики внести ряд существенных изменений, а именно сделать так, чтобы субвенции занимали позицию преобладающих трансфертов в общей их структуре, поскольку именно их вид предопределяет уровень социального развития и доступность бюджетных услуг в субъектах образования. На втором месте должны располагаться субсидии, так как они стимулируют развитие территорий. Необходимо стремиться к максимальному снижению дотаций, что будет означать достаточный уровень бюджетной обеспеченности субъектов и муниципальных образований. Иные межбюджетные трансферты, выполняя поощрительную функцию, приведут к повышению эффективности деятельности органов управления, и, как следствие, к социально-экономическому развитию публично-правовых образований.

Список литературы Особенности системы межбюджетных отношений в РФ

- Богачева О.В. Российская модель бюджетного федерализма в свете мирового опыта // Мировая экономика и международные отношения. 1995. № 9. С. 104–125.

- Игудин А.Г. К межбюджетным отношениям в субъектах Федерации // Финансы. 1999. № 10. С. 17–20.

- Лавров А. Бюджетный федерализм и финансовая стабилизация // Вопросы экономики. 1995. № 6. С. 21–22.

- Аркадьева О.Г., Березина Н.В. Бюджет и бюджетная система Российской Федерации: учеб. пособие / под науч. ред. Н.В. Морозовой. М.: ИНФРА-М, 2023. 225 с. DOI: 10.12737/1870564

- Грицюк Т.В. Фискальный федерализм и межбюджетные отношения: опыт становления и развития в России: монография. М.: Финансы и статистика, 2022. 320 с. ISBN 978-5-00184-072-5.

- Селезнев А.З. Бюджетная система РФ: учеб. пособие. 2-e изд. М.: Магистр: ИНФРА-М, 2018. 448 с. ISBN 978-5-9776-0194-8.

- Бюджетный Кодекс Российской Федерации: текст с изменениями и дополнениями на 01.02.2022: принят Государственной думой 17 июля 1998 г.: одобрен Советом Федерации 17 июля 1998 года. М.: Эксмо, 2022. 384 с. ISBN 978-5-04-169732-7.

- Ниналалова Ф.И. Бюджетная система Российской Федерации: учебник. М.: ИНФРА-М, 2021. 297 с. ISBN 978-5-16-016305-5. EDN SVRVSO. DOI: 10.12737/1095040

- Чиркин В.Е. Система государственного и муниципального управления: учебник для бакалавриата. 6-е изд. М.: Норма: ИНФРА-М, 2023. 400 с. ISBN 978-5-91768-612-7.

- Нешитой А.С. Бюджетная система Российской Федерации: учебник для бакалавров. 2-е изд. М.: Дашков и К°, 2019. 308 с. ISBN 978-5-394-03334-6.

- Глоба Ф. Дотационные регионы России // Novomoscow.ru. 2023. 10 января. URL: https://novomoscow.ru/info/dotacionnye-regiony-rossii/ (дата обращения: 19.02.2023).