Особенности системы внутреннего контроля по оплате труда в бюджетном учреждении

Автор: Слизкова О.П., Прокопьева Ю.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2-2 (93), 2022 года.

Бесплатный доступ

В данной статье авторами рассматривается система внутреннего контроля по оплате труда в бюджетном учреждении. Раскрываются цели и задачи внутреннего контроля по оплате труда в бюджетном учреждении, его функции, а также основные этапы проведения. Рассматриваются типичные ошибки, выявляемые в ходе внутреннего контроля по оплате труда в бюджетном учреждении.

Оплата труда, внутренний контроль, система внутреннего контроля, бюджетное учреждение

Короткий адрес: https://sciup.org/140291279

IDR: 140291279

Features of the internal control system for remuneration in a budget institution

In this article, the authors consider the system of internal control over remuneration in a budgetary institution. The goals and objectives of internal control over remuneration in a budgetary institution, its functions, as well as the main stages of implementation are disclosed. Typical errors identified during internal control of remuneration in a budgetary institution are considered.

Текст научной статьи Особенности системы внутреннего контроля по оплате труда в бюджетном учреждении

Проведение внутреннего контроля по оплате труда в бюджетном учреждении осуществляется для того, чтобы оценить правильность расчетов с персоналом организации при начислении и выплате заработной платы.

Внутренний контроль осуществляется сотрудниками бюджетного учреждения. Он способствует эффективному управлению, выявлению и устранению недостатков учета, анализу использования финансовых вложений и активов. Проводится внутренний контроль регулярно. Задачи внутреннего контроля определяются руководителем.

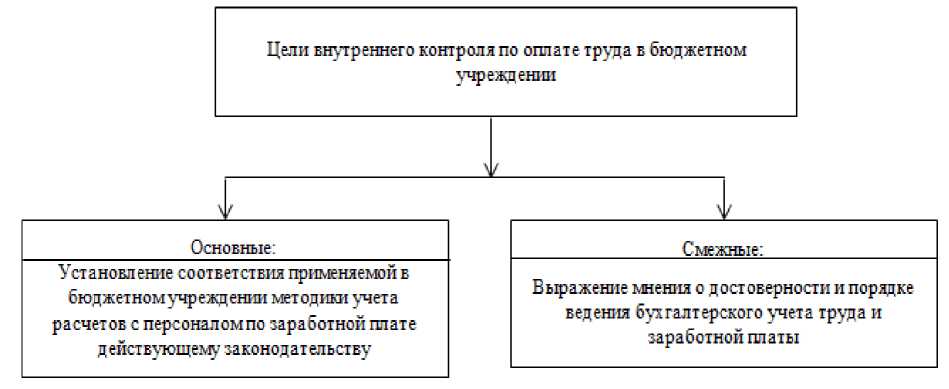

Цели внутреннего контроля по оплате труда в бюджетном учреждении представлены на рисунке 1.

Рисунок 1 – Цели внутреннего контроля по оплате труда в бюджетном учреждении (составлено автором)

Таким образом, по мнению автора, основной целью внутреннего контроля по оплате труда в бюджетном учреждении является проверка соответствия законодательным, нормативным, внутренним локальным актам и положениям бюджетного учреждения, постоянно информировать руководство учреждения о достоверности, объективности и правильности учета выполненных работ, начисленной оплаты труда.

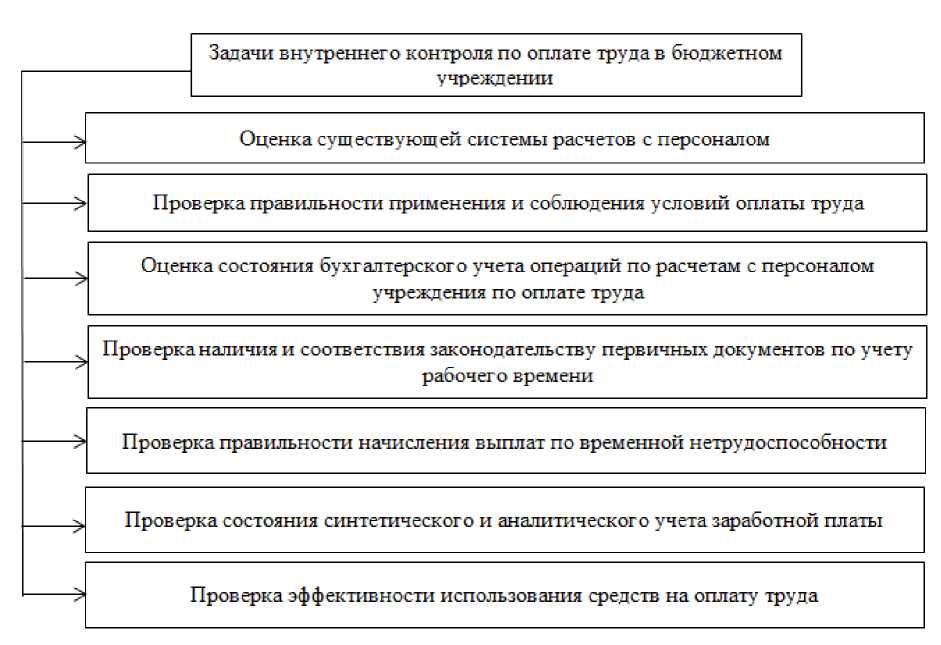

В ходе проведения внутреннего контроля по оплате труда в бюджетном учреждении решаются задачи, представленные на рисунке 2.

Рисунок 2 – Задачи внутреннего контроля по оплате труда в бюджетном учреждении (составлено автором)

Первичная документация, отчетность, а также регистры бухгалтерского учета используются в качестве источников информации – объектов внутреннего контроля по оплате труда в бюджетном учреждении. В ходе внутреннего контроля по оплате труда в бюджетном учреждении проверяются документы, которые подтверждают расчеты по начислению и выдаче заработной платы, удержаний из нее:

-

- трудовые договора и договора гражданско-правового характера;

-

- положения о заработной плате и премировании;

-

- штатное расписание, приказы;

-

- табели учета рабочего времени, листки временной нетрудоспособности;

-

- личные карточки;

-

- заявления о предоставлении налоговых вычетов;

-

- ведомости выдачи заработной платы и другие документы.

Также проверке подвергаются главная книга, учетные регистры, бухгалтерский баланс, приложения к нему, отчет о финансовых результатах.

С помощью полученной информации непосредственно осуществляется контроль использования времени, поддержания соотношения между затратами и оплатой труда, распределение прогрессивных методов оплаты труда, распределение премий, надбавок, стимулирующих выплат.

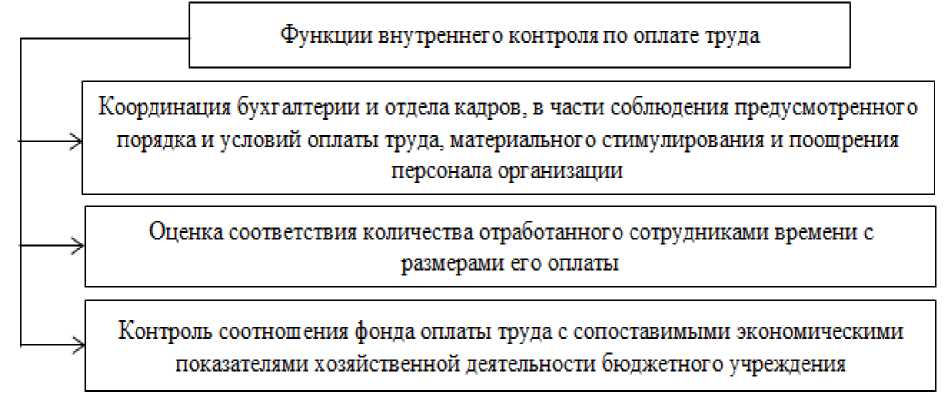

В части внутреннего контроля по оплате труда в бюджетном учреждении выполняются функции, представленные на рисунке 3.

Рисунок 3 - Функции внутреннего контроля по оплате труда в бюджетном учреждении (составлено автором)

Основные этапы внутреннего контроля по оплате труда в бюджетном учреждении представлены в таблице 1.

Таблица 1 - Основные этапы внутреннего контроля по оплате труда в бюджетном учреждении (составлено автором)

|

Этапы |

Содержание |

|

Начальный этап |

|

|

Планирование |

|

|

Сбор и анализ контролирующих доказательств |

расчетов;

|

|

Формирование результатов проверки |

|

|

Систематизация результатов |

- формирование и архивирование рабочих документов проверки, которые должны храниться не менее пяти лет, в соответствии со стандартами и внутренними инструкциями |

Начальный этап внутреннего контроля по оплате труда в бюджетном учреждении является необходимым, так как допущение ошибок в процессе начисления заработной платы и несвоевременное представление необходимой отчетности в контролирующие органы может негативно отразиться как на деятельности учреждения в целом, так и на ответственном лице. Следует проводить постоянно, в связи с тем, что работник, отвечающий за начисление заработной платы и удержаний, зачастую может не обладать достаточными знаниями и умениями в определенной ситуации.

В общем плане указывается ожидаемый объем, сроки проведения проверки, основные виды работ и график их выполнения, назначаются исполнители.

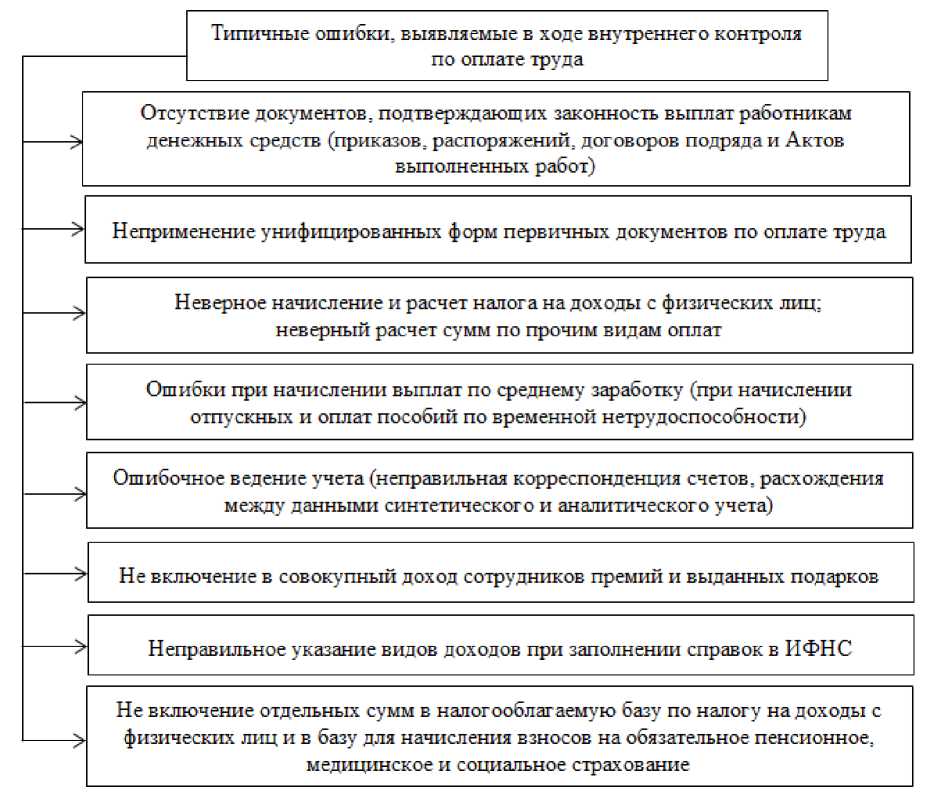

Типичные ошибки, выявляемые в ходе внутреннего контроля по оплате труда в бюджетном учреждении, представлены на рисунке 4.

Рисунок 4 – Типичные ошибки, выявляемые в ходе внутреннего контроля по оплате труда в бюджетном учреждении (составлено автором)

По мнению автора работы, все эти ошибки можно выявить при проведении процедуры внутреннего контроля и впоследствии избежать санкций контролирующих органов.

Подводя итоги, можно констатировать, что организация внутреннего контроля по оплате труда в бюджетном учреждении подразумевает обеспечение надлежащей действенности, в которой четко распределены обязанности работников бухгалтерии для проверки направлений отчетности по оплате труда, а также определены границы их полномочий в соответствии с возложенными обязанностями. Такой подход при условии внедрения и использования на практике обеспечит формирование функционального алгоритма внутреннего контроля, соответствующей необходимым требованиям, продуманного и рационального использования бюджетных ассигнований, рост объемов и качества предоставляемых услуг. Система внутреннего контроля по оплате труда в бюджетном учреждении включает в себя: контроль достоверности производимых начислений и выплат работникам и полноты отражения их в бухгалтерском учете; проверку соблюдения норм действующего законодательства; оценку системы организации аналитического и синтетического учета; проверку правильности оформления первичных документов и отражения в учете расчетов по оплате труда; контроль расходов и расчетов с внебюджетными фондами; анализ эффективности расходов, производимых из фонда оплаты труда.

Таким образом, грамотная организация внутреннего контроля по оплате труда в бюджетном учреждении повышает достоверность бухгалтерской и финансовой отчетности, а также позволяет избежать нарушений действующего законодательства, и как следствие позволяет избежать разногласий и претензий со стороны контролирующих органов.

Список литературы Особенности системы внутреннего контроля по оплате труда в бюджетном учреждении

- Трудовой кодекс Российской Федерации от 30.12.2001 №197-ФЗ (ред. от 01.05.2019).

- Федеральный закон от 06.12.2011 № 402-ФЗ "О бухгалтерском учете" (ред. от 26.07.2019).

- Информация Минфина России № ПЗ-11/2013 "Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведения бухгалтерского учета и составления бухгалтерской (финансовой) отчетности".

- Герасимова Л.Н. Особенности системы внутреннего финансового контроля в бюджетном учреждении / Л.Н. Герасимова // Бухгалтерский учет и налогообложение в бюджетных организациях. - 2019. - № 12 (175). - С. 48-62.

- EDN: USOOMY

- Козлов, В.К. Организация внутреннего контроля на предприятии // Наука 21 века: вопросы, гипотезы, ответы. - 2016. - № 6 (21). - С. 56-59.

- EDN: XCCYHV

- Сотникова, Л.В. Внутренний контроль и аудит: учебник / Л.В. Сотникова. -М.: Финстатинформ, 2000. - 239 с.

- EDN: TRWQNR

- Швырёва, О. И. Развитие методики аудита расчетов с персоналом по оплате труда: Монография / О. И. Швырёва, С. А. Макаренко, А. В. Петух. - Краснодар: КУБГАУ, 2017. - 174 с.

- EDN: YYWHVV