Особенности современного состояния мировых рынков драгоценных металлов

Автор: Курагина А.Ю., Жданова О.А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Экономика и общество

Статья в выпуске: 3, 2015 года.

Бесплатный доступ

Инвестирование в драгоценные металлы связано с рисками непредсказуемых изменений в движении котировок в будущем. В статье описаны причины колебаний котировок на рынках серебра, палладия, платины, золота.

Короткий адрес: https://sciup.org/14319893

IDR: 14319893

Текст научной статьи Особенности современного состояния мировых рынков драгоценных металлов

Вследствие глобализации и высоких геополитических рисков фондовые рынки ведут себя нестабильно, что подталкивает инвесторов к поиску активов, способных снизить суммарные риски инвестирования. Одним из таких активов является драгоценный металл. Драгоценные металлы в настоящее время считаются относительно эффективным инвестиционным объектом, широко использующимся для диверсификации инвестиционных и сберегательных портфелей. Спрос на драгоценные металлы растет в связи с тем, что, с одной стороны, они обладают рядом особых физико-химических свойств и все чаще применяются в высокотехнологичном производстве и во многих случаях не имеют близких по качеству субститутов. С другой стороны, драгоценные металлы широко используются в международной торговле. Отличительной особенностью рынков драгоценных металлов является высокая степень корреляции между собой. Так, наибольшая корреляционная зависимость наблюдается между рынком золота и серебра.

Это подтверждается коэффициентом корреляции, равным 0,79. Сильная зависимость существует между рынком платины и палладия. Объясняется это в том числе и тем, что и платина, и палладий используются в производстве автомобильных катализаторов.

Коэффициент корреляции между ними составляет 0,76. Также существенная зависимость наблюдается между ценами на платину и золото. Оба драгоценных металла применяются в производстве и удовлетворяют возрастающий с 2013 г. спрос со стороны Китая.

В то же время рынки золота и палладия почти не коррелируют друг с другом (их коэффициент корреляции составляет 0,29).

Рынок золота

Золото является реальным активом, считается одним из самых надежных и фундаментально сильных инвестиционных объектов. Анализируя динамику цены на золото, можно косвенно оценить настроения инвесторов и их готовность инвестировать в драгоценные металлы в целом. В периоды нестабильности на фондовом рынке инвесторы предпочитают снижать риски путем диверсификации своего портфеля, покупая золото и другие драгоценные металлы. Таким образом, возрастающий инвестиционный спрос толкает котировки золота вверх в периоды кризисов.

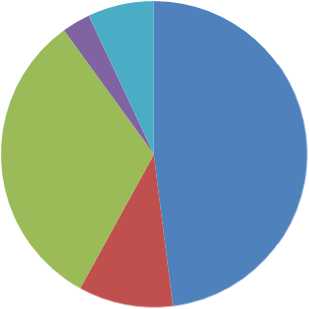

Однако долгосрочная рентабельность рынка зависит не только от инвестиционного спроса на драгоценный металл, но и от производственного спроса со стороны ювелирной и электронной промышленности, ведь в данных в отраслях потребляется большая доля золота (около 60 %) (см. рисунок). В свою очередь, указанные отрасли сильно зависят от благосостояния мировой и национальных экономик, так как спрос на их продукцию повышается при экономическом росте.

-

■ Ювелирная отрасль

-

■ Технологии

-

■ Производство слитков и монет

-

■ Инвестиционные фонды и прочее

-

■ Центральные банки

Рисунок – Пятилетний уровень спроса на золото по секторам [6]

Появление в 2003 г. золотых ETF-фондов увеличило спрос на драгоценный металл, что привело к некоторым структурным сдвигам на рынке золота, таким как демократизация доступа к драгоценному металлу, усиление конкуренции между новыми и ранее существующими золотыми инструментами. ETF-фонды стали одним из драйверов роста (падения) цен на золото. Одним из ключевых фак- торов ценообразования на рынке золота является привязка тройской унции драгоценного металла к доллару, вследствие чего тенденция роста драгоценного металла с 2009 г., продлившаяся до августа 2011 г., объясняется периодической эмиссией денег, предпринятой ФРС.

Отдельным фактором, влияющим на рынки золота и других драгоценных металлов, является движение драгоценных металлов между центральными банками ведущих стран мира. В 2014 г. мировой рынок золота сохранял профицитное состояние, что, по мнению аналитиков, было связано с падением уровня потребления золота в мире на 4 % к 2013 г. до 3924 тонн. Однако существенную поддержку золоту оказал рост закупок центробанками на 16 % [2].

Рынок серебра

Рынок серебра характеризуется большей волатильностью по сравнению с рынком золота. Главными движущими силами на рынке серебра являются покупатели монет и долей в ETF-фондах, а также спекулянты. В 2011 г. произошел отток серебра из ETF-фондов, который составил 24 млн унций, в то время как физический спрос на серебряные слитки и монеты достиг нового рекорда на уровне 211 млн унций [3]. Вследствие этих разнонаправленных процессов с октября 2011 г. по январь того же года цены колебались в коридоре от 26,8 дол. по 35,2 дол. за тройскую унцию. Влияние фазы экономического цикла на рынке серебра отразилось, например, в виде спада, продлившегося до ноября 2009 года.

Существенным фактором, оказывающим воздействие на движение котировок, является профицитное или дефицитное состояние рынка. Так, за 2014 г. спрос на серебрянные монеты и слитки вырос до 1,36 млрд унций. При этом добыча драгоценного метала составляла 854 млн унций, что является абсолютным рекордом. Таким образом, на рынке сложилась ситуация дефицита металла, и котировки на серебро начали расти. В то же время цена серебра по-прежнему сильно зависит от цены на золото. Если цена последнего в этом году сильно вырастет, для цены серебра вероятен ещё больший прирост стоимости в процентном отношении. Но если котировки золота упадут, «серебряные инвесторы» будут испытывать убыток, несмотря на возможное снижение темпов или даже сокращение мировой добычи серебра.

Рынок платины

Рынок платины сильно коррелирует с рынком палладия. Причем негативным фактором, влияющим на рынок платины, является его частичное замещение в автомобильной промышленности более дешевым палладием или частично рециклированием металла. Промежуток времени с сентября 2007 г. по февраль 2008 г. характеризовался резко возросшим инвестиционным спросом на платину (с отрицательного значения 1,2 т до положительного 5,3 т) [1]. Таким образом, платина оказалась именно тем защитным активом, которому поддержку оказал экономический спад. Спрос на платину предъявляет в первую очередь автомобильная отрасль (в среднем около 38 % от общего спроса) и ювелирная отрасль (в среднем 26 % от общего спроса) (см. таблицу).

Таблица – Спрос и предложение на рынке платины [7]

|

014 |

2013 |

|

|

ПРЕДЛОЖЕНИЕ |

||

|

Добыча |

||

|

– Южная Африка |

985 |

4355 |

|

– Зимбабве |

00 |

405 |

|

– Северная Америка |

90 |

355 |

|

– Россия |

40 |

740 |

|

– другие |

15 |

215 |

|

– Рост / падение запасов производителей |

70 |

-215 |

|

Переработка |

||

|

– автокатализаторы |

245 |

1120 |

|

– ювелирная промышленность |

70 |

855 |

|

– ииная промышленность |

0 |

10 |

|

Совокупное предложение |

125 |

7840 |

|

СПРОС |

||

|

Автомобильный |

285 |

3140 |

|

Ювелирные изделия |

060 |

2945 |

|

Промышленность |

500 |

1525 |

|

Инвестиции |

65 |

925 |

|

Общий спрос |

010 |

8535 |

|

БАЛАНС |

885 |

-695 |

|

Надземные запасы |

560 |

3445 |

Отличительная особенность рынка платины от рынков серебра и золота состоит в том, что накопления платины в мире меньше годовой добычи. С сентября 2007 г. цена на платину начала возрастать, что связано в первую очередь с превышением спроса над предложением: общемировое предложение сократилось до 203,7 т в связи с производственными проблемами в Южной Африке, в то время как спрос возрос до 218, 6 т (на 8,6 %). В результате, 2007 г. показал дефицит драгоценного металла в 14, 9 тонн. Однако потом вследствие резкого увеличения добычи данного метала, уже в июле 2008 г. наметилась тенденция понижения котировок из-за формирования профицита платины. Избыток платины на мировом рынке в 2008 г. составил 577 тыс. унций. В 2010 г. консультационное агентство GFMS зарегистрировало общий профицит платины в объеме около одного миллиона унций. Однако цены на платину в 2010 г. росли, что объясняется устойчивым инвестиционным спросом на металл, связанным с запуском первого в истории США платинового ETF-фонда и значительным ростом общего объема ETF-холдингов [4].

В настоящее время стоимость платины находится вблизи 5-летнего минимума, несмотря на имеющий место дефицит на рынке. За 2014 г. дефицит платины соста- вил 1,1 млн унций. Промышленный спрос на платину в 2015 г. должен вырасти, особенно в автомобильной промышленности, в связи с ужесточением экологических требований для выхлопных газов. Однако, по оценке Всемирного совета по инвестициям в платину (World Platinum Investment Council), складские запасы платины составляют сейчас около 2,56 млн унций [8]. Существующих запасов достаточно для того, чтобы покрывать дефицит драгоценного метала на рынке в последующие два – три года. Таким образом, можно говорить о том, что дефицитная ситуация на рынке платины вызвана искусственно.

Рынок палладия

По сравнению с другими драгоценными металлами палладий имеет лучший инвестиционный потенциал в долгосрочной перспективе, что связано с его фундаментальной недооценкой.

Для рынка палладия последние пять лет характерен постоянный дефицит. Уже в 2010 г., по оценке GFMS, на рынке палладия наблюдался общий дефицит около 550 тыс. унций. В большей степени появление дефицита было связано с ростом в 30 % спроса на автокатализаторы (1,2 млн унций) и замещения палладием платины в рамках процесса производства дизельного топлива. Как и рынок платины, рынок палладия ощущает на себе результаты падения цен. Так падение цены отразилось на добыче драгоценного металла в 2012 г. (по оценке Johnson Matthey, произошло снижение общемирового предложения палладия на 11 % до 204,4т, самого низкого уровня с 2003 г.).

В свою очередь, рынки платины и палладия являются конкурирующими. Это отражается как на спросе со стороны автомобильной промышленности, так и на спросе со стороны ETF-фондов. В августе 2014 г. цены на палладий достигли своего исторического максимума, в том числе за того, что запасы в платиновых ETF-фондах упали на 5,6 %, а активы палладиевых ETF-фондов возросли на 36 %. Таким образом, палладиевые ETF-фонды опередили как платиновые, так и серебряные ETF-фонды [5].

Список литературы Особенности современного состояния мировых рынков драгоценных металлов

- Johnson Matthey -Платина 2008//www.platinum.matthey.com/documents/market-review/2008/full-review/russian.pdf

- Калиновский И. Центробанк озолотился/И. Калиновский//http://expert.ru/2015/02/12/blagorodnyie-rezervyi/?n=171

- Анжело С. Инвесторы верят в перспективы серебра: http://gold.ru/news/stiv-anzhelo-investory-verjat-v-perspektivy-serebra.html

- bullion.ru/news/?n=31064 -Обзор рынка платины и палладия GFMS.

- ru-precious-met.livejournal.com/87006.html -Инвестиции в драгметаллы.

- www.gold.org -сайт World Gold Council.

- www.platinuminvestment.com/investment-research -Обзор Всемирного Инвестиционного совета по платине (WPIC), 2014 год.

- www.sharpspixley.com/uploads/141203PlatinumQuarterlyfinalpressrelease.pdf -Ежеквартальный обзор Всемирного инвестиционного совета. 2014.