Особенности современного состояния российского рынка паевых инвестиционных фондов

Автор: Леденева И.К., Горяинова Л.В.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Экономика и общество

Статья в выпуске: 3, 2015 года.

Бесплатный доступ

Рассматривает основные принципы взаимных фондов и их преимущества для мелких инвесторов. Проанализирована динамика количества и NAV взаимных фондов и причины существующих изменений. В настоящее время определены наиболее перспективные взаимные фонды.

Короткий адрес: https://sciup.org/14319894

IDR: 14319894

Текст научной статьи Особенности современного состояния российского рынка паевых инвестиционных фондов

На современном этапе развития экономики паевые инвестиционные фонды являются весьма сбалансированным инструментом инвестиций на фондовом рынке для широкого круга инвесторов. Своей популярностью ПИФы обязаны тем, что именно благодаря им у мелких вкладчиков появляется возможность инвестировать свои свободные средства в прибыльные объекты, которые недоступны отдельным инвесторам в силу таких причин:

– отсутствие у них крупных денежных сумм для инвестирования в высокодоходные финансовые инструменты (слишком высокие затраты на построение эффективного диверсифицированного портфеля);

– сложность работы с подобными инструментами из-за отсутствия специфических знаний и опыта в данных областях.

Еще одним важным преимуществом паевых инвестиционных фондов является простой механизм его функционирования, так как паевые фонды позволяют любому инвестору стать участником обособленного имущественного комплекса, переданного в доверительное управление профессиональному лицу, которое будет распоряжаться данным имуществом в интересах вкладчиков с целью приумножения имеющихся средств. Другими словами, паевой инвестиционный фонд представляет собой объединение денежных средств или иного имущества всех пайщиков в единый денежный пул, на основе которого управляющая компания создает инвестиционный портфель, приобретая ценные бумаги или другие активы, разрешенные паевым фондам российским законодательством, с целью увеличения стоимости имущества фонда. Состав и структура активов портфеля могут различаться в зависимости от инвестиционной цели, которая закреплена в догово- ре доверительного управления фондом. При присоединении собственных средств к общему имущественному комплексу инвестор получает документ, удостоверяющий его участие в паевом инвестиционном фонде – инвестиционный пай (акцию фонда). Инвестиционный пай представляет именную ценную бумагу, удостоверяющую право на получение денежных средств в размере стоимости имущества фонда пропорционально количеству предъявленных инвестором паев [1].

Особую привлекательность паевых инвестиционных фондов для инвесторов обеспечивает не только простой алгоритм работы фонда, возможность профессионального управления средствами пайщиков и доступность для владельцев небольших денежных сумм, но и диверсификация инвестиционных рисков (риски усредняются между всеми участниками ПИФа), прозрачная инфраструктура ПИФов, жесткий контроль за деятельностью ПИФов со стороны государства (это обеспечивает высокий уровень надежности вложения в данные фонды), высокая ликвидность пая у открытых фондов, возможность избегания двойного налогообложения (так как ПИФ не является юридическим лицом, соответственно он и не является плательщиком налога на прибыль. Данный налог уплачивают пайщики фонда, которые получают доход в виде прироста стоимости пая в момент его реализации (то есть выкупа)) и т.д. [3]. Паевые инвестиционные фонды – это фонды, которые имеют возможность, объединяя средства мелких вкладчиков, использовать их для финансирования инновационной, нефтегазовой, энергетической, теле- коммуникационной, металлургической, хозяйственной и других видов деятельности. С целью выявления тенденций, сформировавшихся в настоящее время на российском рынке паевых фондов, а также оценки наиболее надежных и стабильных ПИФов для инвестирования далее будет представлен статистический анализ современного состояния рынка паевых инвестиционных фондов, рассмотрены различия и предпочтения вкладчиков в зависимости от принципов управления ПИФами (типов фондов). За последние годы наблюдалась положительная динамика количества паевых фондов в России. На 24 февраля 2010 г. было зарегистрировано 1 384 паевых фонда, через год это количество увеличилось на 87 и в 2011 г. составило 1 471 фонд, а к 2015 г. достигло 1 564 фондов [4].

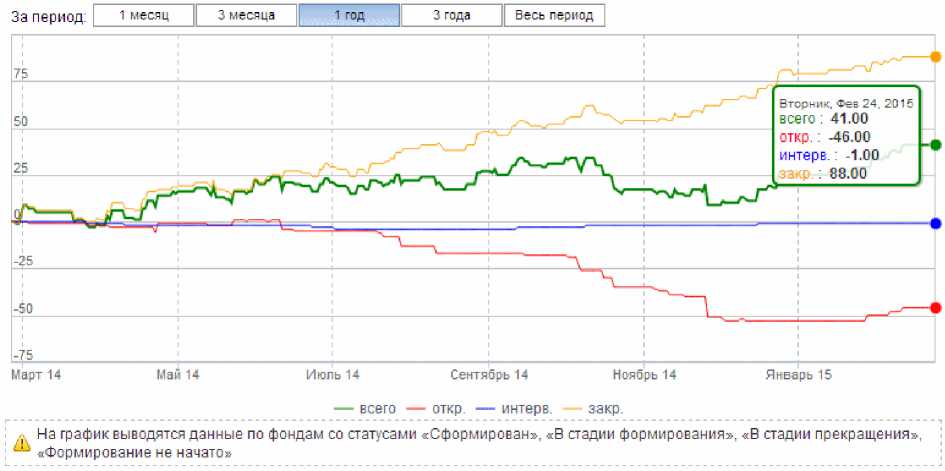

Несмотря на общее увеличение числа фондов, основной приток происходил за счет увеличения количества закрытых ПИФов, когда как численность открытых и интервальных сокращалась (рисунок 1).

В течение исследуемых лет до 2014 г. ежегодно прекращали свое существование около 10 открытых ПИФов (11 фондов в период 2010 – 2011 гг., 10 фондов в период 2012 – 2013 гг. и 8 фондов в период 2013 – 2014 гг.) [4]. Однако эта тенденция нарушилась с 2011 г. по 2012 г., когда открылось 18 новых открытых ПИФов. Интервальные паевые фонды более стабильны, их уменьшение было менее значительным, к тому же с каждым годом наблюдается тенденция к уменьшению количества ликвидирующихся интервальных ПИФов. Например, число прекративших работу интервальных ПИФов с 2010 г. до 2011 г. равнялось 12, когда как в период с 2014 г. по 2015 г. это число сократилось до 1 фонда.

Рисунок 1 – Изменения количества разных типов ПИФов за период с

24.02.2014 по 24 февраля 2015 год

Особыми для рынка ПИФов стали 2014 – 2015 гг., потому что произошло значительное сокращение количество открытых ПИФов: 46 фондов было ликвидировано (подобная ситуация на рынке была только в период кризиса, когда за 2009 г. было ликвидировано 56 открытых ПИФов). Наряду с этим стабильно высокий прирост ЗПИФов в предыдущие годы (40 новых фондов за 2012 г. и 43 – за 2013 г.) увеличился в 2014 – 2015 гг. вдвое и составил 88 новых закрытых фондов.

Причины такого существенного увеличения количества закрытых ПИФов обусловлены рядом преимуществ данных фондов. В первую очередь ЗПИФы имеют более широкие возможности инвестирования: средства можно вкладывать практически в любые виды активов. Вторым важным преимуществом ЗПИФов является то, что фонд имеет более стабильный состав пайщиков и соответственно более широкие возможности планирования своей деятельности без риска уменьшения пассива. Капитал фонда остается практически неизменным в силу того, что по правилам закрытых фондов инвестиционные паи продаются лишь при открытии фонда, а выкупаются только по окончании работы фонда (ПИФу не придется исполнять требование о погашении пая до окончания срока действия фонда) [6]. Однако для открытых ПИФов не действует такой запрет, как для закрытых ПИФов, и инвесторы могут требовать погашения инвестиционного пая в любой рабочий день. Поэтому в силу нестабильной экономической ситуации, сложившейся в 2014 – 2015 гг. в России, обесценивания рубля и увеличивающейся инфляции пайщики стали забирать свои доли из открытых ПИФов, и вследствие этого их количество стало стремительно сокращаться. Сокращению особенно подверг- лись фонды акций (ликвидировано 30 фондов, что составляет 20,8 % от общего числа фондов данной категории), смешанные фонды (ликвидировано 13 фондов – 15,5 % от общего числа фондов данной категории) и индексные (ликвидировано 6 фондов – 24 % от общего числа фондов данной категории). Тем не менее подобная ситуация, как уже было сказано, вызвала и резкий рост количества закрытых ПИФов, в основном за счет фондов недвижимости (зарегистрировано 53 новых фонда, что составляет 7,9 % от общего числа фондов данной категории) и фондов долгосрочных инвестиций (зарегистрировано 22 новых фонда, что составляет 27,2 % от общего числа фондов данной категории). Увеличение количества закрытых фондов недвижимости обусловлено высокой доходностью данной категории ПИФов вследствие ожидаемого повышения уровня инфляции. Так как доход пайщиков формируется вслед- ствие увеличения стоимости активов, в которые управляющая компания ПИФа инвестирует средства пайщиков, то соответственно при высокой инфляции цены на недвижимость возрастут, и пайщики получат больше прибыли.

Наравне с количеством паевых фондов важным показателем, характеризующим рынок ПИФов, является стоимость чистых активов (СЧА), которая представляет собой стоимость активов (имущества) фонда, из которого вычтена величина обязательств, подлежащих исполнению за счет этих активов. Растущая СЧА свидетельствует об увеличении вложений в паевые фонды со стороны инвесторов и соответственно о развитии рынка ПИФов (а происходит это, как правило, вследствие признания надежности и выгодности такого вида инвестирования). В период с 2010 г. по начало 2014 г. наблюдалась положительная динамика стоимости чистых активов российских ПИФов (рисунок 2).

Рисунок 2 – Стоимость чистых активов паевых инвестиционных фондов в России за 2010 – 2015 годы

В 2010 г. СЧА по всем типам ПИФов составляла 361 947 830 тыс. руб. и за 4

года выросла чуть более чем на 229 млрд руб. до уровня 590 998 005 тыс. руб. в начале 2014 г. [2]. Однако из-за экономической нестабильности в период 2014 – 2015 гг. общая СЧА по всем российским ПИФам упала на 9 929 769 тыс. руб. и составила 581 068 236 тыс. рублей. Основной отток капитала произошел из открытых ПИФов (во многом это связано с резким сокращением количества открытых фондов). Если анализировать изменение СЧА среди открытых фондов, то наиболее серьезные уменьшения произошли в фондах облигаций (-31 138 420 тыс. руб., что составило 99,98 % СЧА в данной категории) и индексных фондах (-951 888 тыс. руб., или 45,35 % СЧА в данной категории), также не столь значительное уменьшение произошло в фондах акций (-301 395 тыс.руб., или 0,9 % в данной категории) [4].

Такое существенное сокращение стоимости чистых активов паевых фондов облигаций объясняется тем, что помимо высокой номинальной стоимости облигаций (существенные затраты на их приобретение) процент по этим облигациям (обычно фиксированный на весь срок действия выпуска) является неизменным и соответственно не увеличится в ответ на рост инфляции с целью компенсации потерь. А так как за последний год показатели инфляции резко увеличилось, то, как следствие, произошло снижение выгодности таких вложение (в облигации) и возникли значительные потери капитала фондов данной категории.

Рассматривая причины снижения СЧА индексных ПИФов, необходимо помнить, что индексные фонды включают в себя ценные бумаги фондового рынка, которые составляют базу какого-либо индек- са. Поэтому вследствие падения курса рубля происходит снижение стоимости этих ценных бумаг, а соответственно и индексы также будут падать, следовательно, будет падать и стоимость пая. Так как стоимость пая и СЧА – взаимосвязанные величины, происходит снижение стоимости чистых активов этой категории ПИФов. Однако, несмотря на значительное сокращение СЧА указанных выше категорий открытых ПИФов, востребованными остались фонды, инвестирующие в валютные активы, прежде всего это фонды фондов. Однако и в эти инструменты инвесторы вложили меньше собственных средств, чем в предыдущие периоды. По данным НЛУ, в январе 2015 г. фонды данной категории привлекли 550 млн руб., что в три раза меньше привлеченных средств в декабре 2014 года. Снижение спроса на валютные активы произошло вследствие понизившейся в январе волатильности по сравнению с декабрьской [5].

Стоимости чистых активов интервальных и закрытых ПИФов показывали положительную динамику, прирост которых составил 136 312 тыс. руб. и 9 221 319 тыс. руб. соответственно. Наиболее успешными категориями среди интервальных ПИФов стали фонды товарного рынка (прирост СЧА составил 84 864 тыс. руб., или 14,8 % от стоимости по данной категории) и фонды акций

(прирост СЧА составил 415 847 тыс. руб., или 12,1 % от стоимости по данной категории). Фондами, обладающими наибольшим приростом капитала среди закрытых ПИФов, стали смешанные фонды (прирост СЧА составил 9,255 млрд руб., или 11,6 % от стоимости по данной категории), фонды недвижимости (прирост СЧА составил почти 2,725 млрд руб., или 1,57 % от стоимости по данной категории) и рентные фонды (прирост СЧА составил 250 083 тыс. руб., или 0,14 % от стоимости по данной категории) [4].

Из проведенного анализа рынка паевых инвестиционных фондов можно сделать выводы о том, что, несмотря на привлекательность самого механизма инвестирования в ПИФы и их несомненные преимущества по сравнению с другими инструментами инвестирования, особое внимание следует уделять экономической ситуации в стране и ее влиянию на выбранный паевой фонд. Как показал статистический анализ, наиболее устойчивыми к современной экономической ситуации стали ПИФы интервального типа (особенно фонды акций и фонды товарного рынка), так как, несмотря на ежегодное уменьшение количества фондов (замедляющаяся тенденция), имеет место высокий прирост СЧА по данному типу ПИФов, а также фонды закрытого типа (особенно фонды недвижимости и фонды долгосрочных инвестиций), так как на протяжении рассматриваемых лет эти фонды демонстрировали положительный прирост СЧА и внушительное увеличение количества фондов с каждым годом. Исходя из вышесказанного, можно утверждать, что инвестирование в данные фонды будет достаточно выгодным и позволит максимально диверсифицировать риски потерь вложенных средств.

Список литературы Особенности современного состояния российского рынка паевых инвестиционных фондов

- Аскинадзи В. М. Инвестиционное дело: учеб. пособие/В. М. Аскинадзи, В. Ф. Максимова. М.: Университетская книга, 2012. 764 с.

- Булгаков М. М. Обзор российского рынка паевых инвестиционных фондов за 2013 год: анализ итогов и тенденций развития/М. М. Булгаков//Вестник Тисби. 2014. № 2. С. 99-107.

- Решедько Л. В. Проблемы и перспективы развития паевых инвестиционных фондов/Л. В. Решедько//Интерэкспо Гео-Сибирь. 2013. № 2. С. 37-41.

- www.investfunds.ru

- www.pifconsulting.ru

- www.imac.ru