Особенности современной таможенной системы Российской Федерации

Автор: Гомон И.В., Беленькая Е.Г.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (51), 2019 года.

Бесплатный доступ

В статье рассмотрены особенности современной таможенной системы. Представлена динамика уплаты таможенных платежей в федеральный бюджет РФ таможенными органами за последние 3 года

Таможенная система, особенности, уплата, таможенные платежи, федеральный бюджет

Короткий адрес: https://sciup.org/170181670

IDR: 170181670 | DOI: 10.24411/2411-0450-2019-10697

Features of the modern customs system of the Russian Federation

The article discusses the features of a modern customs system. Presents the dynamics of customs payments to the federal budget of the Russian Federation by customs authorities over the past 3 years.

Текст научной статьи Особенности современной таможенной системы Российской Федерации

Современная таможенная система РФ основана на применении таможенными органами определенных средств и методов, призванных, в целом, регулировать выполнение таможенными органами всех возложенных на них задач [1], в соответствии с правом ЕАЭС и законодательством РФ о таможенном регулировании [4].

В настоящее время основным фактором, влияющим на формирование ставок таможенных пошлин, является членство государства в интеграционных объединениях. К примеру, вступление РФ в ВТО. Предусматривается приведение ставок пошлин в соответствие с графиком периода имплементации обязательств РФ в ВТО. На 2016 г. перечнем обязательств РФ перед

ВТО было предусмотрено снижение ставок ввозных таможенных пошлин по 1 771 подсубпозиции действующего ЕТТ ЕАЭС (15%), в том числе, по 429 – в отношении продовольственной и 1342 – в отношении промышленной продукции.

Несмотря на снижение ставок в рамках членства в ВТО, большую долю в структуре таможенных доходов занимают таможенные пошлины. Поэтому одной из важнейших задач таможенных органов, возложенных на них государством, является формирование доходной части федерального бюджета посредством взимания, полагающихся по закону таможенных платежей при таможенном декларировании участниками ВЭД (рис. 1).

Рис. 1. Динамика уплаты таможенных платежей в федеральный бюджет Российской Федерации таможенными органами в 2016-2018 гг., в млрд. руб. [7]

На рисунке 1 представлены данные, подтверждающие актуальность уплаты и взимания таможенных платежей таможенными органами в РФ.

По итогам 2018 года сумма доходов федерального бюджета, администрируемых таможенными органами, составила 6063,2 млрд. рублей, что на 1487, млрд. рублей (32,5%) больше чем в 2017 году и на 1702,7 млрд. рублей (39%) больше по сравнению с 2016 годом.

В том числе:

– НДС – 2 255,5 млрд. рублей (в 2017 году – 1 900,8 млрд. рублей, в 2016 году – 1 762,8 млрд. рублей);

– ввозные таможенные пошлины – 578,6 млрд. рублей (в 2017 году – 506 млрд. рублей, в 2016 году – 489,8 млрд. рублей);

– вывозные таможенные пошлины – 3 025,7 млрд. рублей (в 2017 году – 1 968,3 млрд. рублей, в 2016 году – 2054,1 млрд. рублей);

– акцизы при ввозе товаров – 95,2 млрд. рублей (в 2017 году – 76 млрд. рублей, в 2016 году – 58,8 млрд. рублей);

– таможенные пошлины, налоги, уплачиваемые физическими лицами, –16,3 млрд. рублей (в 2017 году – 7,4 млрд. рублей, в 2016 году – 5,6 млрд. рублей);

– таможенные сборы – 20,3 млрд. рублей (в 2017 году – 18,4 млрд. рублей, в 2016 году – 16,9 млрд. рублей);

– иные платежи – 71,6 млрд. рублей (в 2017 году – 98,8 млрд. рублей, в 2016 году - 18,9 млрд. рублей).

Задание по формированию доходов федерального бюджета в 2018 году выполнено на 102,1%.

Также, в течение 2016-2018 гг. ФТС России проводилась системная работа, направленная на увеличение качества администрирования процессов контроля таможенной стоимости и обеспечение единообразия при его проведении, в том числе, в рамках применения системы управления рискам (далее – СУР), поскольку определение таможенной стоимости товара явля- ется ключевым фактором при начислении таможенных платежей.

В результате применения СУР таможенными органами в 2018 году дополнительно взыскано более 21,5 млрд. рублей. Доля результативных таможенных досмотров увеличилась с 39,3% в 2016 году до 47,5% в 2017 году, а в 2018 году достигла 51,4% [6]. В результате эффективность проводимых корректировок таможенной стоимости товаров выросла более чем на 12%.

В 2018 году были реализованы мероприятия, направленные на дальнейшее развитие и расширение сферы применения новых прогрессивных технологий уплаты таможенных платежей:

Примером такой технологии является технология удаленной уплаты таможенных платежей лицами, осуществляющими декларирование товаров в электронной форме. Об эффективности ее применения свидетельствует рост перечислений сумм таможенных и иных платежей, уплаченных с применением технологии удаленной уплаты, – с 85,9 млн. рублей в 2016 году (в тестовом режиме) до 535,19 млрд. рублей в 2017 году, а в 2018 году суммы выросли до 876,26 млрд. рублей.

Результаты свидетельствуют об удобстве применения технологии удаленной уплаты таможенных платежей для всех участников процесса оформления интернет-товаров: таможенных органов, таможенных представителей, а также физических лиц – получателей товаров [6].

Резюмируем, что таможенно-тарифное регулирование влияет на формирование и увеличение доходной части бюджета. Вместе с тем, отметим, что вывозная таможенная пошлина занимает самую большую долю в сумме таможенных платежей, что обусловлено сырьевой направленностью экспорта из РФ (рис. 2).

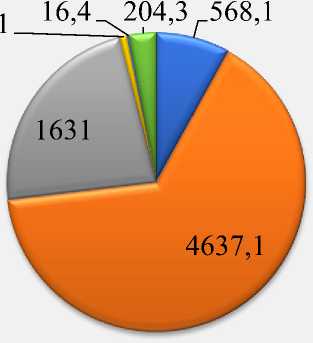

204,3 568,1

4637,1

u Ввозные таможенные пошлины и Вывозные таможенные пошлины

LI НДС

Li Акциз

Рис. 2. Структура таможенных платежей в 2018 г., млрд. руб. [5]

Если говорить о таможенной пошлине, то одно из ее отличий от других доходов, контролируемых таможенной службой, состоит лишь в том, что она уплачивается при перемещении товаров с таможенной территории страны, тогда как косвенные налоги (НДС и акцизы) взимаются и внутри страны.

Резюмируем, что приоритетом таможенной системы в 2019 г. является продолжение работы по принятию механизмов проведения согласованной экспортной таможенно–тарифной политики государств–членов ЕАЭС, включая унификацию подходов по установлению экспортных пошлин и введение единого механизма уплаты, зачисления и перечисления сумм вывозных таможенных пошлин при вывозе товаров в третьи страны с таможенной территории ЕАЭС [3].

В ЕАЭС предусмотрена политика применения мер нетарифного регулирования, которая, тем не менее, отличается согласованным между странами-участницами введением системы нетарифного регулирования торговли в отношении третьих государств. Равно как и тот факт, что страны – участники ЕАЭС не применяют меры нетарифного регулирования в отношении торговли друг с другом. Однако нередко случаются прецеденты. Так, примером может послужить ситуация которая возникла между странами участницами ЕАЭС – Казахстаном и РФ. С 2015 г., несмотря на то, что обе страны входят в ЕА-ЭС, и имеют единые и общие правила для продуктов питания, они вводят друг против друга своеобразные меры нетарифного регулирования. Вслед за эмбарго на российские нефтепродукты правительство Казахстана начало применять меры по изъятию из торговых сетей конфеты, масло и мясо российского производства. Причиной данного явления является поддержка отечественных производителей Казахстана.

Данный факт является скорее исключением, чем нормой. Одной из важнейших составляющих ЕАЭС на ближайшие годы является постепенная унификация или частичная отмена нетарифных барьеров в торговле товарами и услугами. Они существенно дает осложнение взаимным потокам товаров и услуг между странами-членами ЕАЭС, своего рода снижая эффективность общего рынка.

В целях защиты внутреннего рынка РФ, развития национальной экономики и поддержки российских товаропроизводителей с 1 октября 2014 г. по 1 апреля 2015 г. Правительством РФ был введен временный запрет на вывоз с территории РФ дубленой кожи из шкур крупного рогатого скота или животных семейства лошадиных (коды ЕТН ВЭД ЕАЭС 4104 11 и 4104 19). Запрет обусловлен исключительным случаем и существенной важностью указанных товаров для внутреннего рынка РФ.

Постановлением Правительства РФ от 04.07.2017 № 790 «О внесении изменений в постановление Правительства Российской Федерации от 7 августа 2014 г. № 778» запрет на ввоз в РФ сельхозпро- дукции, сырья и продовольствия ряда западных стран продлен с 1 января по 31 декабря 2018 г.: товары из США, стран ЕС, Канады, Австралии, Норвегии, Украины, Албании, Черногории, Исландии и Лихтенштейна. Эти ограничения направлены на распространение специальных ответных экономических мер на отдельные государства с учетом степени их вовлечен- ности в санкционный режим против РФ [2]. Постановление было подписано во исполнение президентского указа о продлении санкций от 30 июня 2018 г. Для защиты национальных интересов РФ таможенные органы проводят работу, на- правленную на запрет ввоза запрещенных товаров.

Список литературы Особенности современной таможенной системы Российской Федерации

- Распоряжение Правительства РФ от 29.06.2012 № 1125-р «Об утверждении плана мероприятий («дорожной карты») «Совершенствование таможенного администрирования» // СПС «Гарант».

- Постановление Правительства РФ от 04.07.2017 № 790 "О внесении изменений в постановление Правительства Российской Федерации от 7 августа 2014 г. № 778" // СПС "Гарант".

- «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) // СПС «Гарант».

- Синенко О.А. Направления совершенствования таможенного администрирования в РФ. [Электронный ресурс]. - Режим доступа: http://naukarus.com/napravleniya-sovershenstvovaniya-tamozhennogo-administrirovaniya-v-rf (дата обращения: 1.03.19).

- Уплата вывозных таможенных пошлин. [Электронный ресурс]. - Режим доступа: https://visasam.ru/russia/tamozhnia/vyvoznye-tamozhrnnye-poshliny.html (дата обращения: 5.03.19)

- Итоговый доклад о результатах и основных направлениях деятельности ФТС России в 2017 году. [Электронный ресурс]. - Режим доступа: http://www.customs.ru/index.php?option=com_content&view=article&id=26323:-2017-&catid=475:2015-03-12-09-57-15&Itemid=2588

- Сведения о деятельности ФТС. [Электронный ресурс]. - Режим доступа: http://customs.ru/index.php?option=com_content&view=article&id=7995&Itemid=1845 (дата обращения: 5.03.19)