Особенности спроса и предложения на рынке земли Московской области

Автор: Лещев М.В.

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Земельный вопрос

Статья в выпуске: 2 (65), 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/170151588

IDR: 170151588

Текст статьи Особенности спроса и предложения на рынке земли Московской области

Сейчас рынок земли в целом переживает фазу активнейшего развития, и в этом динамичном сегменте сосредоточены немалые капиталы. Однако подробно говорить о каждом из владельцев земли нет смысла, так как кроме информации о географическом распространении земли, добавить можно будет немного.

В настоящее время около 70 процентов негосударственных землевладений России находится в руках крупных лендлордов, размеры их участков – от 1000 гектаров. Самые обширные земельные массивы, от 20 тысяч гектаров до нескольких сотен тысяч, принадлежат 15–20 крупнейшим собственникам.

Отметим, что общая площадь подмосковных земель составляет около 4,6 миллиона гектаров. По данным компании «Geo Development», в 2004 году территория под землями сельскохозяйственного назначения составила 1 749 тысяч гектаров, а совокупная площадь земли в населенных пунктах – 496 тысяч гектаров. В 2006 году в реестре сельскохозяйственных земель значилось только 1 565 тысяч гектаров, тогда как число земель поселений выросло до 687 тысяч гектаров. Таким образом, за два года 184 тысяч гектаров сельскохозяйственных угодий получили новый статус. Это говорит о том, что с огромными массивами земельных участков ведется планомерная работа, повышающая их ликвидность и пригодность для строительства загородной и иной недвижимости.

В Англии, например, раздел землевладений (аналогичный процесс идет в Московской области) произошел еще в XVII веке. В других странах он тоже не заставил себя долго ждать. Таким образом, сегодня в Российской Федерации происходит то, что должно было произойти еще несколько веков назад.

Наши лендлорды стали обладателями крупных земельных массивов. В Московской области осталась всего лишь небольшая часть колхозов, которые не принадлежат частным землевладельцам. И не потому, что им повезло или они по иной счастливой случайности не были реорганизованы, они просто-напросто не представляют интерес для дальнейшего использования, как минимум по сравнению с другими колхозами. Тем не менее и с ними работают определенные группы лиц, и на них также есть спрос. В качестве покупателей на оставшиеся паи выступают различные компании и банковские структуры, правда, ситуация становится отличной от той, которая наблюдалась в 2003 году, после принятия закона об обороте земель сельскохозяйственного назначения. Стоимость «сотки», не выделенной в натуре, составляет уже не от 3 до 25 долларов, как было ранее, а 50–100 долларов. Такие земли продолжают пользоваться спросом, но подход к их приобретению становится серьезнее – применяются различные инвестиционные схемы, которые зачастую нестрого соответствуют законодательству. Некоторые участники этого рынка с уверенностью утверждают, что сегодня не существует таких сделок по приобретению пая, выделению его в натуре и произведению действий уже с земельным участком, которые были бы полностью законными.

Поскольку колхозы, расположенные в наиболее востребованных рынком местах, а именно в 30-километровой зоне от Московской кольцевой автодороги (МКАД), преиму- щественно на Западе, Северо-Западе, Юго-Западе и Севере, уже расформированы, речь может идти о малоликвидных местах Московской области. Кроме того, все земли колхозов так или иначе обречены на то, чтобы приносить убытки, в связи с этим приобретение их для развития под другие цели становится куда более перспективным.

В недавнем времени компания «Geo Development» сделала предварительный расчет окупаемости земельного участка, расположенного в ликвидном и актуальным для коттеджного строительства месте, на случай, если бы на этом участке выращивали картофель. Срок окупаемости оказался равным примерно 80 годам. Если говорить о животноводстве, то окупаемость возможна лишь при условии, что за фермой числится как минимум 500 голов скота. Причем для содержания и выпаса одной коровы даже в случае интенсивного ведения хозяйства нужен участок площадью в один гектар. Соответственно, и в пользовании животноводческой фермы должно быть не менее 500 гектаров земли. Причем такой расчет применим к предприятию, которое всего лишь окупает себя. Если применить этот расчет к какому-либо иному сценарию развития, то 500 гектаров земли может принести и другую желаемую прибыль.

Особенности ценообразования земельных участков

Ликвидным можно назвать далеко не каждый земельный участок. Для того чтобы надел стал дороже, необходимо одно обязательное исходное качество – ликвидность. Это понятие складывается из нескольких составляющих:

-

• место (location, location и еще раз location);

-

• направление;

-

• удаленность от МКАД;

-

• возможность подключения к коммуникациям;

-

• юридический статус;

-

• подъездные пути;

-

• природные условия;

-

• конкурентное окружение;

-

• соседство.

В настоящее время наиболее актуальными считаются Новорижское, Калужское, Киевское и Дмитровское шоссе (Рублево-Успенское шоссе можно назвать отдельным продуктом). Вместе с этим на рынке существует феномен места – на самых непрестижных направлениях могут существовать островки, где цены на участки превышают стоимость участков, расположенных вблизи самых дорогих трасс. Так, на Егорьевском шоссе, ис-покон веков считающемся предназначенным для населения, которое относится к экономк-лассу, расположен поселок Малаховка. Цена «оптовой» «сотки» в этом поселке зашкаливает за 18 000 долларов. Однако стоит немного отъехать от стародачного места, как стоимость стремительно падает – в двух километрах от «золотой» Малаховки можно найти участок за 2 000–3 000 долларов за «сотку». Из стародачных поселков можно выделить такие, как Фирсановка, Валентиновка, Переделкино, Дачи Писателей, Пушкино, Горки Ленинские, Ивантеевка, Снегири, Горки-5, Салтыковка и другие поселки, расположенные на так называемых неликвидных направлениях.

Стоит отметить, что стоимость больших земельных участков на Новорижском шоссе уже выше стоимости больших земельных участков на Рублево-Успенском шоссе. Актуальная стоимость для «Рублевки» на удаленности 15–30 километров от МКАД составляет около 15 000 долларов за «большую сотку», причем в такой же доступности земельный участок на Новорижском шоссе достигает 20 000 долларов практически при равных технических и природных характеристиках.

Кстати, розничная максимальная стоимость «сотки» на Новорижском шоссе уже подкрадывается к отметке 100 000 долларов (в случае если это лесной массив, элитный коттеджный поселок). Такие же цены можно встретить в той же самой Барвихе, правда, не на самом лучшем участке.

Наличие хороших природных условий является обязательным для участка, предназначенного под загородное строительство. Поляны, расположенные почти на всех направлениях и обладающие набором таких преимуществ, как большая вода, уникальное соседство (горнолыжный курорт, гольф-клуб, резиденция политика, архитектурный памятник и т. п.), или участок, представляющий собой сосновый лес, автоматически попадают в категорию эксклюзивных, и их стоимость заметно отличается от тех земельных участков, которые не имеют таких достоинств. Соответственно, и разница может быть аналогичной той, которую мы наблюдаем в ситуации со стародачным местом.

Помимо перечисленного, застройщик при покупке надела хочет быть уверенным, что в будущем он сможет подсоединить построенный поселок к общим коммуникационным сетям. Отсутствие возможности подведения коммуникаций значительно влияет на ликвидность надела, но, что интересно, не снижает его стоимость. Коммуникации крайне редко входят в сумму, по которой реализуют участок. Продавцу совершенно неважно, есть ли поблизости электроподстанция и газовая труба, и придется ли застройщику тянуть сети 10–20 километров до своего поселка.

На основании опыта можно с уверенностью сказать, что конкретных способов определения цены участка практически не существует, поскольку нет четко выделенных критериев оценки, да и оценщик в своей работе опирается исключительно на профессиональный опыт. В большинстве случаев вопрос стоимости решает конкурентное окружение. Нередко владелец повышает цену надела без логического обоснования, а только потому, что, например, соседний участок выставлен на продажу по цене на порядок выше. Некоторые из лендлордов вообще не объявляют стоимость за тот или иной земельный участок, и ценообразование происходит по принципу: сколько клиент готов заплатить.

В основу ценообразовательного алгоритма может лечь и розничная стоимость «сотки» в округе. От нее отсекают минимальные расходы на развитие земли, которые несет застройщик, стоимость самого строительства, оставляют минимальный процент доходности предполагаемого проекта, и в итоге выводят цену, по которой участок выхо- дит на рынок. Обычно продавцами движет желание заработать как можно больше, что побуждает их называть максимальную цену.

Перспективы развития земельного рынка Московской области, масштабные проекты

Как правило, среди активно продающих свои имения лендлордов нет тех, для кого земельный бизнес является основным и даже приоритетным. Владельцы спокойно относятся к тому, что по какой-либо причине тот или иной земельный участок не был продан, поскольку с каждым днем его стоимость увеличивается и через год, возможно, его стоимость увеличится в 2 раза и будет «стоять очередь» из потенциальных покупателей. Тем не менее мысли о развитии своих земельных участков присущи практически каждому землевладельцу. Стоит отметить следующие проекты:

-

• Коммунарка (3 500 га);

-

• Рузская Швейцария (40 000 га);

-

• Рублево-Архангельское – «Город миллионеров» (430 га);

-

• IT Park – Лобня (215 га и 300 000 кв. м – комплекс офисно-производственного назначения);

-

• Технопарк – Черноголовка, Троицк (около 300 га каждый);

-

• Большое Домодедово (15 млн кв. м жилья);

-

• Парклэнд – Раменский район (5 000 га);

-

• Сафари-Парк – Дмитров (ориентировочно 500 га);

-

• Долина Имений – Киевское шоссе, 80–90 км от МКАД (3 500 га);

-

• Долина Козино – Красногорский район (524 га);

-

• Гран-при – Пятницкое шоссе, район деревни Путилково (313 га);

-

• Рублевка Гольф-клуб – поле для гольфа международного класса (333 га);

-

• Плещеево – Красногорский район, 20 км от МКАД (347,51 га);

-

• Agalarov Estate – Новорижское шоссе, 20 км от МКАД (около 300 га; предполагается строительство 35 элитных вилл);

-

• Озерецкое – Дмитровское, Рогачевс-кое шоссе, 23 км от МКАД (260 га, ведется

строительство малоэтажного жилищного комплекса).

Также реализуются проекты развития под многоэтажную застройку в населенных пунктах Красногорск, Бутово, Щербинка, Балашиха, Видное, Мытищи и других местах.

В перечне проектов представлена только малая часть тех земель, которые реально будут развиваться в Московской области в ближайшем будущем. Предполагается, что все перечисленные проекты будут иметь успех у потребителей, и рынок при этом не будет полностью насыщен. Рассмотрим даже тот факт, что по статистике около 60 миллионов жителей Российской Федерации хотели бы жить в Москве. Исходя из существующих тенденций можно предположить, что удастся удовлетворить спрос только пятой части, или 3 миллионов человек, которые захотят обосноваться в столице, которая будеут все больше разрастаться, занимая территории областных земель. Видимо, не за горами время, когда мы сможем называть МКАД садовым кольцом. К тому же стоимость квадратных метров в столице уже сейчас вряд ли по карману многим, кто планирует приобрести жилье, а проекты строительства микрорайонов могут позволить себе выйти на рынок с ценой, которая будет устраивать покупателей. Ипотеку, которая является отличным инструментом для приобретения жилья, по статистике могут себе позволить всего лишь 6 процентов населения столицы. Стоимость одного квадратного метра жилой площади в столице и стоимость ипотеки – отдельная тема.

Влияние законодательства

Законодательную базу Российской Федерации, в особенности в части земельных отношений, можно назвать уникальной. К сожалению, уникальной не в том, что российские законы позволяют решить любой земельный вопрос, а, наоборот, в том, что далеко не из каждой ситуации, даже самой на первый взгляд простой, можно выйти победителем, не нарушив закон.

Большая часть покупателей земельных участков рассматривает исключительно готовые к строительству земельные участки, сторонясь взаимодействий с органами власти и иными государственными структурами. Земельные участки, которые имеют статус сельскохозяйственных угодий, рассматриваются очень узким кругом потенциально заинтересованных лиц. Из общей массы покупателей их число не превышает 15 процентов, и это могут быть следующие группы покупателей:

-

• лица, имеющие реальный опыт в работе с сельскохозяйственными угодьями;

-

• владельцы административного ресурса;

-

• дилетанты, не имеющие представления об алгоритме перевода земель сельскохозяйственного назначения в другую категорию или изменения разрешенного использования;

-

• те, для кого вопрос перевода или изменения разрешенного использования не принципиален, и деньги вкладываются в землю с целью инвестирования.

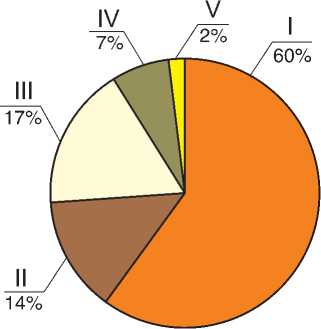

Анализ существующих предложений по земельным участкам показывает, что картина предложения выглядит с точностью до наоборот (рис. 1).

В большинстве случаев крупные сделки осуществляются с помощью смены учредителей юридического лица. Оформление не является сложностью в процессе заключения таких сделок, так как на этом рынке и продавец, и покупатель имеют вес в бизнесе и целый штат сотрудников, который ведет сделки, к тому же суммы по ним порой превышают десять миллионов долларов. Гораздо большее опасение у покупателя вызывает правомерность осуществляемой сделки, а у продавца – гарантия получения денег. Передача денежных средств является ключевым моментом сделки. Большинство покупателей и продавцов при совершении сделок предпочитает расплачиваться наличными, так как в случае безналичного расчета возникают обязательства по налогам в размере 24 процентов от полученных доходов.

Спрос

Логика покупателей

Рассмотрим ситуацию, в которой инвестиционно-строительная компания намеревает-

-

I - земли сельскохозяйственного назначения

-

11 - земли под дачное строительство

III-земли под промышленное использование

IV-земли поселений под индивидуальное жилищное строительство

-

V -земли рекреационного назначения

Рис. 1. Существующие предложения по земельным участкам ся приобрести земельный участок для строительства коттеджного поселка. Она не имеет подобного опыта и ориентируется на успех существующих бизнес-проектов в Московской области. Наиболее часто такие компании имеют опыт реализации строительных проектов: офисы, многоэтажные дома, операции с инвестиционными программами в Москве. Если такая компания не обладает административным ресурсом, определенным знанием рынка или не владеет специфическими возможностями получения площадок под застройку поселка, то первым делом представители компании выполняют целый ряд операций. Сначала они собирают аналитическую информацию относительно спроса и предложений на рынке загородной недвижимости, затем общаются с риелторами, и даже зачастую выступают в качестве псевдопокупателей, чтобы бесплатно изучить этот рынок и пообщаться со знатоками этого рынка. И лишь в редких случаях компания привлекает к реализации проекта опытного, зарекомендовавшего себя консультанта.

Картина выглядит примерно следующим образом:

-

а) шаг 1 – анализ рынка;

-

б) шаг 2 – выбор партнерских организаций и привлечение их к совместной деятельности;

-

в) шаг 3 – выбор земельного участка. Критерии выбора:

-

• направление, удаленность,

-

• месторасположение,

-

• возможность подключения к сетям,

-

• удовлетворительные экономические показатели будущего проекта,

-

• положительная юридическая оценка правоустанавливающей документации;

-

г) шаг 4 – приобретение земельного участка.

Сложность этих действий заключается в том, что юридический анализ и изучение источников потребления энергии занимает в среднем около одного месяца. В случае, если участок расположен в ликвидном и востребованном месте, этот срок может оказаться критическим, и участок может быть продан другому, более оперативному покупателю. В большинстве случаев компании, которые уже имеют опыт операций с землей, обычно более гибкие, и решение о приобретении земельного участка принимают более оперативно: порой за 2–3 дня. Это свидетельствует о том, что этого времени достаточно для внесения задатка и начала проведения дальнейшей работы по оформлению сделки. Причем этой работе неизменно предшествует полный аудит приобретаемых активов.

Хотим заметить, что на первый взгляд на рынке земли предложение превышает спрос. Казалось бы, крупным лендлордам не под силу справиться с развитием всех имеющихся у них территорий, и они с удовольствием расстанутся с «кусочком Родины». На самом деле те земельные участки, которые предлагаются участниками рынка к приобретению, далеко не всегда обладают качествами, которые необходимы для реализации удачного проекта. Сегодня самые «лакомые кусочки» уже проданы или зарезервированы до того времени, когда их стоимость будет максимальной.

Анализ спроса по площади, местоположению, статусу, характеру вложений

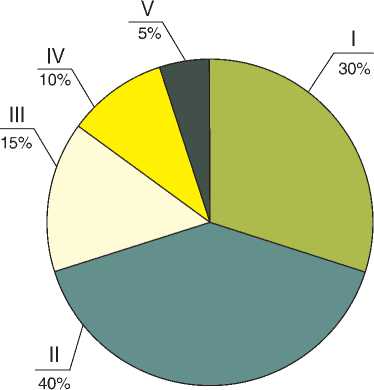

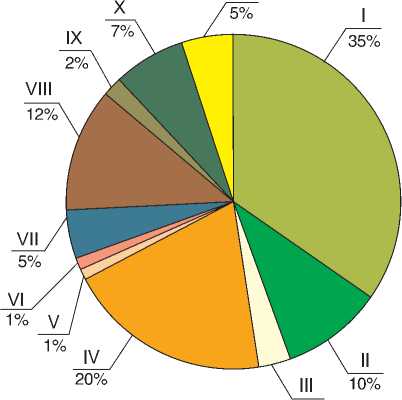

На рынке земли ощущается серьезная активность. За последние полгода на наших глазах были проданы огромные площади, не ограничивающиеся 1000 гектарами «в одни руки». При этом мы не берем в расчет операции с колхозными паями, поскольку информация о продаже в этой части рынка не доступна, но известно, что процессы по переходу прав идут постоянно. Заметно, что на рынок земли вышли серьезные финансовые институты, которые скупили почти все земельные участки на Новорижском и Киевском шоссе, причем почти по рыночным ценам. По данным компании «GEO Development», объем сделок с земельными участками, размер которых превышает 5 гектаров, составил не менее 5 000 гектаров только в Истринском и Красногорском районах. Земельные участки, имеющие статус индивидуального жилищного строительства (ИЖС), дачного строительства или промышленного строительства, с законной историей на рынке долго не задерживаются, особенно, если участок ликвиден, и цена соответствует качеству. Распределение спроса по площади показано на рисунке 2, по направлению – на рисунке 3.

I-2-12 га

II -12-25 га

III -25-50 га

IV -50-100 га

V -100 и более га

Рис. 2. Распределение спроса по площади (в процентах от общего количества потенциальных покупателей, нацеленных на приобретение земельного участка под строительство коттеджного поселка бизнес- или экономкласса)

XI

3%

| - Новорижское шоссе

-

II - Рублево-Успенское шоссе

-

III - Минское шоссе

-

IV - Киевское, Калужское шоссе

-

V - Варшавское, Каширское, Симферопольское шоссе

-

VI - Горьковское, Щелковское, Новорязанское шоссе

-

VII - Ярославское, Осташковское шоссе

-

VIII - Дмитровское шоссе

-

IX - Ленинградское шоссе

-

X - Пятницкое шоссе

-

XI - Волоколамское шоссе

Рис. 3. Распределение спроса по направлению (в процентах от общего количества потенциальных покупателей, нацеленных на приобретение земельного участка под строительство коттеджного поселка)

Распределение спроса по статусу земельного участка:

-

• сельскохозяйственные угодья (для коттеджного строительства) – 15%;

-

• ИЖС – 35%;

-

• дачное строительство – 45%;

-

• ИЖС (аренда на 49 лет) – 5%;

-

• сельскохозяйственные угодья для промышленно-складского строительства – 5%;

-

• под промышленное использование – 50%;

-

• под промышленное использование (аренда на 49 лет) – 45%.

Иные рассматриваемые цели использования земельных участков:

-

• массовое жилищное строительство – «многоэтажное»;

-

• под размещение рекреационных объектов.

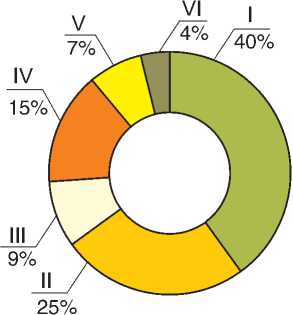

Рис. 4. Структура спроса

Коттеджные поселки

По предварительным данным компании «GEO Development», в Московской области – более 320 коттеджных поселков (уже готовых или находящихся на различных стадиях строительства), 70 из которых относятся к экономклассу (до 350 тысяч долларов за объект), что составляет примерно 22 процента от общего количества поселков.

В высоком ценовом диапазоне представлено 74 поселка, что составляет 23 процента от общего количества поселков. Оставшиеся 176 поселков, или 55 процентов, относятся к бизнес-классу (стоимость объекта колеблется от 350 тысяч до 1 миллиона долларов). В поселках около 80 процентов коттеджей продается на этапе строительства, что говорит о повышенном спросе. Структура спроса на коттеджные поселки представлена на рисунке 4.

-

I - Рублево-Успенское шоссе

-

II - Новорижское шоссе

-

III - Дмитровское шоссе

-

IV- Калужское шоссе

V - Минское шоссе

VI - Пятницкое шоссе на коттеджные поселки

Складская недвижимость

Конкретная статистика складского рынка отсутствует, но, по оценкам известных риелторских компаний, их общая площадь составляет около 4 миллионов квадратных метров, до 800 тысяч из которых можно отнести к помещениям международного класса. Для сравнения: складские помещения в Лондоне составляют около 10, а в Милане – около 17 миллионов квадратных метров.

По предварительным оценкам, неудовлетворенный спрос на складскую недвижимость составляет от 500 тысяч до 3,5 миллиона квадратных метров. Также существует тенденция к увеличению спроса вследствие продолжающегося экономического роста и расширения присутствия на рос- сийском рынке международных розничных сетей и роста профессионализма российских участников рынка.

Основные приобретатели земельных участков акцентируют свою деятельность в области логистики, розничных сетей, оптового товарооборота и импорта.

Распределение спроса на складские помещения выглядит следующим образом:

-

• логистические компании – 30%;

-

• продукты питания – 18%;

-

• автомобильная промышленность – 17%;

-

• товары производственного назначения – 10%;

-

• строительные материалы – 15%;

-

• сети розничной торговли – 2%;

-

• упаковочные материалы – 2%;

-

• бытовые товары – 1%;

-

• связь и телекоммуникации – 1%;

-

• химическая промышленность – 1%;

-

• табачные изделия – 1%;

-

• другие – 2%.

Наиболее востребованные зоны для промышленно-складского строительства:

-

• Химки, Долгопрудный, Лобня;

-

• Мытищи;

-

• Красногорск;

-

• Люберцы;

-

• Видное;

-

• Внуково (Боровское шоссе);

-

• Чехов.

ФЕДЕРАЛЬНОЕ АГЕНТСТВО КАДАСТРА ОБЪЕКТОВ НЕДВИЖИМОСТИ

РОССИЙСКАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ ПРИ ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

УЧЕБНО-НАУЧНЫЙ ЦЕНТР «ЗЕМЛЯ»

20-23 марта 2007 года

Приглашают принять участие в практическом консультационном семинаре НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ ПОРЯДКА РАСПОРЯЖЕНИЯ ЗЕМЕЛЬНЫМИ УЧАСТКАМИ И ИХ ИСПОЛЬЗОВАНИЯ

-

• о проекте федерального закона «О государственном кадастре недвижимости»

-

• о проекте федерального закона «О внесении изменений в некоторые законодательные акты Российской Федерации в части совершенствования проведения землеустройства»

-

• о новых федеральных законах от 17.04.2006 № 53-ФЗ и от 30.06.2006 № 93-ФЗ («дачная амнистия»)

-

• земельный участок как объект недвижимости, его формирование и кадастровый учет

-

• особенности формирования земельных участков в городах

-

• органы местного самоуправления, их полномочия по управлению земельными участками

-

• правовой режим земель сельскохозяйственного назначения и земель лесного фонда

-

• перевод земель из одной категории в другую

-

• оценка земельных участков и прав аренды в целях определения цены при совершении сделок по отчуждению и залоговых сделок

-

• налогообложение земли: расчет и начисление налогов

-

• законодательное регулирование способов предоставления земельных участков физическим и юридическим лицам, в том числе под строительство

-

• регистрация сделок с земельными участками и прав на них

-

• арбитражная практика по спорам о государственной регистрации прав

-

• особенности предоставления земельных участков в отдельных субъектах Российской Федерации

-

• ипотека земельных участков. Зарубежное законодательство по регулированию ипотечных отношений с земельными участками

-

• судебная практика рассмотрения споров при приватизации земель и сделках с земельными участками

-

• государственный земельный контроль. Ответственность за нарушения в сфере земельного законодательства

ЗАЯВКИ НА УЧАСТИЕ И ПОДРОБНАЯ ИНФОРМАЦИЯ: тел./факс: (495) 436-0521, 436-9027,436-0325;