Особенности ссудного процента в Узбекистане

Автор: Маликова Д.М., Мирзаева С.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5-2 (84), 2021 года.

Бесплатный доступ

Статья посвящена рассмотрению особенностей ссудного процента в Узбекистане. Также, в статье представлены факторы, влияющие на динамику ссудного процента.

Ссудный процент, ставка процента, факторы, экономическая роль, ключевая ставка, инфляция

Короткий адрес: https://sciup.org/140259448

IDR: 140259448 | УДК: 336.77.01

Features of loan interest in Uzbekistan

The article is devoted to the consideration of the features of the loan interest in Uzbekistan. Also, the article presents the factors influencing the dynamics of the loan interest.

Текст научной статьи Особенности ссудного процента в Узбекистане

Одним из наиболее важных факторов экономического развития производства и экономики страны в целом, является ставка ссудного процента. В большинстве Азиатских стран под ссудным процентом понимается вознаграждение за пользование заемными денежными средствами, то есть плата, которую получает кредитор за предоставление кредита. Ставка ссудного процента или норма процента представляет собой цену использования кредита, доходом на капитал.

На современном этапе развития экономики ссудный процент рассматривается как инструмент кредитно-денежной политики государства. Путем изменения объема денежной массы в обращении государство снижает воздействие циклического развития экономики для населения, и препятствует раскручиванию инфляции. А в повседневной жизни ссудный процент оказывает влияние на финансовые институты общества, предприятия и частых лиц в виде процентных ставок.

Ссудный процент исторически возник тогда, когда сложилось регулярное денежное обращение и возникли развитые кредитные отношения. В Узбекистане первое упоминание о проценте было еще в 12 веке.

В современном Узбекистане колебания ссудного процента определяются состоянием экономики, денежного рынка и денежнокредитной политики государства.

Факторы, влияющие на динамику ссудного процента:

Важные факторы процента - это в первую очередь спрос и предложение денежных ресурсов. Важность этого фактора описывается сутью процента как цены ссудного капитала - хоть уникального, но товара, когда особый фактор цены любого товара - это соотношение спроса и предложения. Вместе взято, экономическое возникновение, затруднение бытовой жизни, распространение значимости кредита, расширение и соединение привели к возникновению других факторов ссудного процента.

Какие-то из этих факторов определяют конфигурацию между спросом и предложением денег в точный период и действуют не прямым образом, а опосредованно. Одновременно, как доказали авторы теорий процента еще в XX в., ссудный процент стал отражать влияние не только денежных факторов, но и факторов, рожденных и действующих вне монетарной сферы.

Рассмотрим действие наиболее значимых факторов ссудного процента. Это макроэкономические факторы и факторы микроуровня, т.е. уровня конкретной кредитной сделки. К числу генеральных факторов уровня процента относятся следующие.

-

1. Соотношение спроса и предложения на денежные ресурсы. Повторим, что действие этого фактора является самым мощным в силу концентрированного отражения им самой сути ссудного капитала и ссудного процента.

-

2. Насыщенность национального хозяйства денежным капиталом. Индикатором обеспеченности экономики деньгами является уровень монетизации валового продукта, т.е. соотношение денежной массы и ВВП. Этот показатель характеризует масштабы денежной массы как материальной основы кредита. В странах с высокой степенью концентрации денежного капитала создаются предпосылки к закреплению ссудного процента, как правило, на более низком уровне.

-

3. Уровень национальных сбережений. Этот фактор определяет воздействие на ссудный процент со стороны предложения. Именно сбережения превращаются финансовыми посредниками в ресурсы кредитования для финансирования инвестиций и экономического роста. Следовательно, более высокий уровень сбережений является фактором расширения кредитования и опосредованно – фактором снижения уровня

-

4. Степень развития финансового рынка и его отдельных сегментов - денежного, фондового, валютного рынков. В широком смысле процент понимается как альтернативная доходность не только денег, но также и доходность долговых ценных бумаг, валютных вложений. Поэтому чем более развиты финансовые рынки и чем более масштабны и разнообразны операции на них, тем более благодатной становится почва для адекватной динамики процента.

-

5. Глобализация экономики, взаимозависимость международных финансовых ресурсов и потоков, миграции капитала. Эти явления стали яркой приметой последних десятилетий. Интенсифицируются экономические отношения, опосредуемые процентом - международное финансирование, глобальные эмиссии, государственные и корпоративные трансграничные заимствования, сопровождающие внешнюю торговлю и международное сотрудничество и т.д. В результате активного перемещения капиталов процентные ставки в разных регионах и странах имеют тенденцию постепенно уравниваться.

-

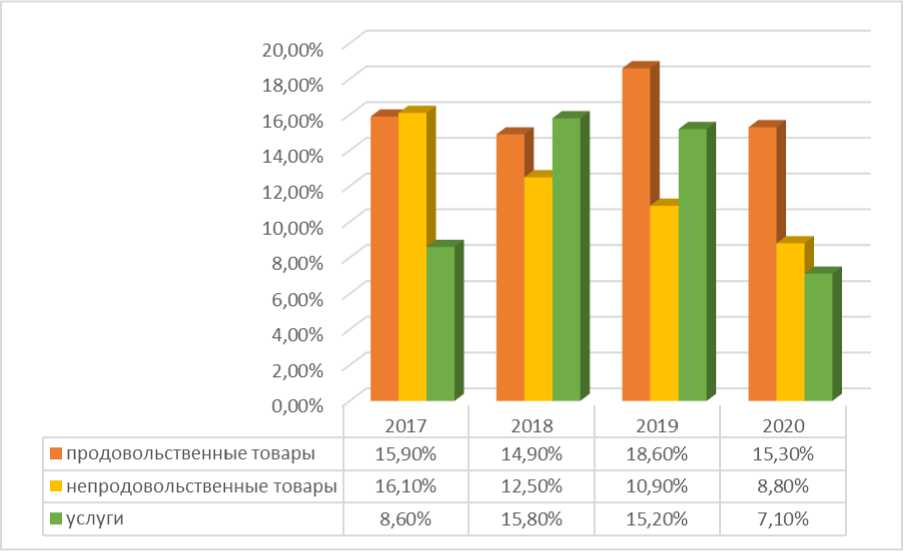

6. Высокий уровень инфляции, который характерен для современной экономики. Основными индикаторами уровня инфляции являются индекс потребительских цен, индекс цен производителей, дефлятор ВВП, паритет покупательской способности, индекс Пааше. Уровень инфляции в Узбекистане рассчитывается на основе индекса потребительских цен на товары и услуги. Динамика и график изменений уровня инфляции в Узбекистане c 2017 по 2020 гг. приводится в 1-диаграмме. Из сведений диаграммы видно, что за период с 2017-2020 гг. наблюдается снижение уровня инфляции на непродовольственные товары.

ссудного процента. Это достаточно высокий уровень, указывающий на неплохой потенциал кредитования и возможность поддержания умеренного уровня ссудного процента.

1-диаграмма. Инфляция в потребительском секторе Республики Узбекистане за 2017-2020 гг.

Перейдем к факторам микроуровня, определяющим уровень ссудного процента. Наиболее ярко и отчетливо эти факторы проявляются в банковском кредитовании. В своей деятельности конкретные банки учитывают описанные выше макроэкономические факторы - состояние рынка кредитных ресурсов, темпы инфляции, ставки конкурентов, требования регулирующего органа и т.д.

Поскольку банк является посредником и ссужает преимущественно не собственные, а привлеченные средства, банк должен вести сбалансированную процентную политику, оптимизируя ставки по привлечению и размещению средств. На частном уровне ссудный процент, в общих чертах заданный на микроуровне, конкретизируется в зависимости от специфики конкретного кредитного соглашения. Конкретный уровень ссудного процента органически входит в комплекс финансово-ценовых параметров отдельной сделки.

В заключение можно сказать, что в основе ссудного процента лежат следующие факторы: статус, коммерческая репутация и финансовое положение заемщика; кредитоспособность заемщика; кредитная история заемщика; сумма и срок кредитуемого контракта; цель ссуды; риск кредитной сделки; средние процентные ставки но привлечению ресурсов; характер и качество обеспечения кредита; наличие страхового покрытия, гарантий и поручительств по кредиту; безусловные обязательства заемщика использовать кредит в согласованные сроки; наличие конкурентных предложений от других заемщиков и т.д.

Список литературы Особенности ссудного процента в Узбекистане

- Niyozov, Z. D., A. M. Karimova, D. M. Malikova, S. S. Togaev, and N. K. Alimova. "THE INTRODUCTION OF INNOVATIONS IN THE SPHERE OF PROVISION OF SERVICES OF UZBEKISTAN IN THE CONDITIONS OF TRANSITION TO DIGITAL ECONOMY". In International Scientific and Practical Conference" Innovative ideas of modern youth in science and education, pp. 376-378. 2019.

- Тогаев С. С. ТИЖОРАТ БАНКЛАРИНИНГ МОЛИЯВИЙ БАРҚАРОРЛИГИНИ ТАЪМИНЛАШ ХУСУСИДАГИ ИЛМИЙ-НАЗАРИЙ ҚАРАШЛАР //DEVELOPMENT ISSUES OF INNOVATIVE ECONOMY IN THE AGRICULTURAL SECTOR. - 2021. - С. 529-533.

- Malikova D. Deposit base of Uzbekistan commercial banks //World Scientific News. - 2020. - Т. 143. - С. 115-126.

- Тоғаев Салим Собирович, Тўрабеков Соҳибжон Шербой Ўғли Банк кредитларини ажратиш орқали аҳоли бандлигини таъминлаш масалалари // Экономика и финансы (Узбекистан). 2017. №2. URL: https://cyberleninka.ru/article/n/bank-kreditlarini-azhratish-or-ali-a-oli-bandligini-taminlash-masalalari (дата обращения: 04.05.2021).

- Основные направления денежно-кредитной политики на 2021 год и период 2022-2023 годов URL: https://cbu.uz/ru/press_center/news/412171 (дата обращения 10.05.2021).