Особенности становления и развития рынка электрической энергии в СКФО

Автор: Гладкова Н.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-1 (12), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140108406

IDR: 140108406

Текст статьи Особенности становления и развития рынка электрической энергии в СКФО

За последние двадцать лет в нашей стране был сформирован большой опыт проведения преобразований почти во всех отраслях экономики. Вместе с тем, необходимо отметить, что реформирование отечественной электроэнергетической отрасли явилось самым объемным и крупномасштабным из всех проводимых в России реформ, как по радикальности проводимых трансформаций, так и по масштабу реформируемой отрасли. Реформирование электроэнергетики в России происходило в направлении реструктуризации и формирования конкурентного рынка. Главной причиной рыночной направленности реформы явилась необходимость в новых экономических условиях деятельности, обеспечить развитие отрасли на основе самообеспечения, усилить эффективность источника доходов бюджетной системы страны. Рассмотрение в региональном аспекте проблем становления и развития рынка электроэнергии необходимо для более полного понимания и анализа текущего состояния электроэнергетической отрасли СКФО.

Основными целями реформирования электроэнергетики России явились создание конкурентной среды в отрасли, условий для активизации инвестиционного процесса и снижение темпов роста тарифов на энергию. Для этого требовалось формирование конкурентного рынка электроэнергии и изменение структуры электроэнергетики через разделение естественномонопольных и потенциально-конкурентных ее сегментов. Министерство энергетики России в 2001 г. приступило к реализации указанных выше задач путем введения рыночных отношений, как на оптовом, так и на розничном рынках электроэнергии (мощности), создавая конкурентную среду в электроэнергетической отрасли. Необходимо отметить, что конкурентная среда не во всех случаях приводит к экономической эффективности хозяйственного субъекта. Можно с уверенностью предполагать экономическую неэффективность проекта в случае, если реструктуризация собственности проводится в отношении субъекта организационно, технически и технологически единого, путем обособления его подразделений в попытке создать конкуренцию между ними. Такой реформенный путь неизбежно влечет за собой увеличение экономических издержек как минимум на управление отдельными компонентами субъекта. Здесь же можно отметить, что разобщение технологических звеньев прежде единой системы электроэнергетической отрасли привело к потере функции централизованного управления, координирующего интересы производителей, потребителей и государства. Анализ основных направлений реформирования электроэнергетики в России показывает, что конкурентный рынок был создан здесь не в результате естественных, закономерных процессов, а путем проведения государственных организационных мероприятий, т.е. вследствие применения государственной политики реформирования отрасли.

Ныне действующий в России рынок электроэнергии, представляет собой сложную социально-экономическую систему, имеющую определенную структуру, внутри которой существует тесная взаимосвязь всех ее элементов, которые, в свою очередь, имеют свою структуру, субъекты, институты, инфраструктуру и т.д. Структура и связи между субъектами федерального рынка электроэнергии и мощности показаны на рисунке 1.

Федеральная служба по тарифам

Тарифы на покупку и продажу электроэнергии на федеральном оптовом рынке электроэнергии и мощности и предельные тарифы на региональном уровне

Региональная энергетическая комиссия

Тарифы для региональных потребителей (промышленность, население, городской транспорт, перепродавцы и т. д.)

Рисунок 1 – Организационная структура федерального рынка электроэнергии на начало 2013 г. (Авторская разработка)

Дата 1 января 2011 года в планах реформирования была указана как рубеж, отделяющий друг от друга прежний – регулируемый – рынок электроэнергии и мощности и новый – полностью либерализованный. Доля поставок электроэнергии по регулируемым договорам в общем объеме проданного в ценовых зонах оптового рынка электричества постоянно снижалась начиная с 2007 года, сокращаясь на 5% каждое полугодие. В итоге последние полгода в 2010 году рыночная доля продаж электричества составляла 85%.[4]

Как видно из рисунка 2.6, в настоящее время на территории Российской Федерации функционирует двухуровневый (оптовый и розничный) рынок электроэнергии и мощности. На оптовом рынке продавцами и покупателями являются генерирующие компании, операторы экспорта/импорта электроэнергии, сбытовые организации, сетевые компании (в части приобретения электроэнергии для покрытия потерь при передаче), крупные потребители. Субъекты оптового рынка могут выступать в роли, как продавцов, так и покупателей электроэнергии и мощности. Для получения статуса участника оптового рынка организация должна удовлетворять требованиям, изложенным в утвержденных постановлением Правительства РФ от 27 декабря 2010 года № 1172 Правила оптового рынка электрической энергии (мощности) [4] (далее – Правила) и в договоре о присоединении к торговой системе оптового рынка.

В рамках розничных рынков электрической энергии реализуется электроэнергия, приобретенная на оптовом рынке электроэнергии и мощности, а также электроэнергия генерирующих компаний, не являющихся участниками оптового рынка. Согласно Федеральному закону № «Об электроэнергетике» потребителями электроэнергии являются лица, приобретающие электрическую энергию для собственных бытовых и (или) производственных нужд. Основные положения функционирования розничных рынков электрической энергии утверждены постановлением Правительства Российской Федерации от 4 мая 2012г. № 442 «О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии».[2]

Учитывая, что в декабре 2009 года Правительство Российской Федерации приняло решение продавать электроэнергию субъектам тогда еще Южного федерального округа по регулируемым ценам,[3] установив особые правила присутствия предприятий региона на оптовом рынке, можно отметить, что на рынке электрической энергии Северного Кавказа пока отсутствуют конкурентные условия для ведения энергосбытовой деятельности, основанной на использовании рыночных инструментов. Ограничение конкуренции происходит не только из-за государственного регулирования тарифов, но и ввиду того, что сбытовые компании, а иными словами – гарантирующие поставщики всех субъектов СКФО, кроме Ставропольского края и Республики Дагестан, являются в своих регионах единственными сбытовыми компаниями-участниками рынка. Они же являются центральным звеном платежной модели на региональном рынке электроэнергии.

Расчетно-платежное взаимодействие между конечными потребителями и поставщиками электроэнергии построено таким образом, что основные энергосбытовые компании регионов, являясь гарантирующими поставщиками, собирают все платежи за поставленную в рамках розничного рынка конечным потребителям электроэнергию, а затем расплачиваются с сетевыми компаниями и оптовыми и розничными генераторами, оставляя себе сбытовую надбавку. Отсутствие платежной дисциплины, как в оптовом, так и в розничном секторах рынка электроэнергии на территории округа играет особую роль в торможения процесса либерализации рыночных отношений в электроэнергетической отрасли региона.

На оптовом рынке объектами купли-продажи являются два товара – электроэнергия и мощность. Рынок электроэнергии очень специфичен, но электроэнергия – это товар, объем которого можно измерить. Понятие же мощности на рынке электроэнергии раскрывается как особый вид товара, покупка которого предоставляет участнику оптового рынка право требования обеспечения готовности генерирующего оборудования к выработке электрической энергии. Фактически мощность на рынке электроэнергетики – финансово-экономическое понятие. Мощность как объект купли-продажи лишь привязана к физическому миру вещей и для конечного потребителя сама по себе ценности не имеет. Выделение и отдельная оплата мощности логична и обусловлена тем, что некоторые электростанции в течение длительного срока (от месяца и более) могут быть не задействованы в производстве электрической энергии, однако, владельцы обязаны поддерживать их в работоспособном состоянии, в так называемом «горячем резерве». На станции необходимо проводить профилактические работы, ремонт и выплачивать зарплату работникам – и все это вне зависимости от объема вырабатываемой продукции, а потому их можно отнести к условно-постоянным затратам. Затраты же пропорциональные объемам вырабатываемой электроэнергии – это переменные затраты, в данном случае на станциях в основном к ним относятся топливные затраты.

В сводной конечной цене электроэнергии регулируемыми останутся:

-

- стоимость услуг гарантирующего поставщика (сбытовая

надбавка);

-

- стоимость услуг сетевых организаций;

-

- тарифы на услуги по организации функционирования торговой системы оптового рынка электрической энергии (мощности);

-

- тарифы на услуги по обеспечению системной надежности.

Оптовый рынок электроэнергии и мощности функционирует на территории регионов, объединенных в ценовые зоны. В первую ценовую зону входят территории Европейской части России и Урала, во вторую – Сибирь. В первой зоне сосредоточено до 75% установленной мощности. Для нее также характерна развитая сетевая инфраструктура. Электростанции равномерно распределены по всей территории, работают на различных видах топлива. Вторая ценовая зона обладает слабыми связями с европейским регионом. В структуре производства электрической энергии преобладают гидроэлектростанции. Установленная мощность данного региона составляет около 20% от общероссийского показателя.

Как уже отмечалось выше, не все покупатели электрической энергии в различных субъектах Российской Федерации поставлены в равные ценовые условия, т.е. планируемой полной либерализации энергетического рынка в России не произошло. Необходимо отметить, что в подавляющем большинстве зон свободного перетока электроэнергии, на которые поделена Россия, применяются меры ценового регулирования с определением предельного уровня цен или их порога при заключении договоров на поставку мощности. В неценовых зонах (Архангельская и Калининградская области, Республика Коми, регионы Дальнего Востока), где по технологическим причинам организация рыночных отношений в электроэнергетике пока невозможна, реализация электроэнергии и мощности осуществляется по особым правилам. Технологическими ограничениями данных регионов является наличие нескольких крупных электростанций, большая протяженность территории и слабое развитие передающих сетей. В так называемых «неценовых зонах оптового рынка энергии (мощности)», где условия для конкурентного ценообразования отсутствуют, правительством Российской Федерации тарифное регулирование сохранено не только для населения, но и для участников оптового рынка.

Также, в соответствии с Правилами, на всей территории Северокавказского федерального округа, кроме Ставропольского края, установлены особенные условия функционирования оптового и розничного рынка энергии и мощности. Купля-продажа электрической энергии и мощности в указанных субъектах СКФО осуществляется по регулируемым ценам (тарифам), установленным федеральным органом исполнительной власти в области регулирования тарифов. В силу «особых условий» формирования тарифа, конечные потребители электроэнергии на территории округа получили возможность приобретать ее по цене значительно ниже, чем в большинстве регионов страны. Для республик СКФО стоимость электроэнергии на оптовом рынке в среднем на 45% ниже, чем по всей России.

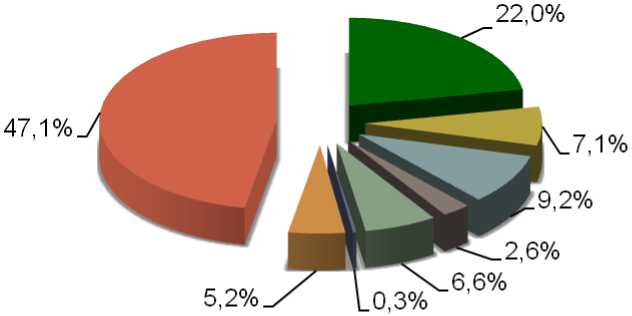

Необходимо отметить, что вышеуказанные преференции по тарифам на электроэнергию были установлены в округе с условием 90% оплаты текущего потребления. К сожалению, ни одна из республик, входящих в СКФО пока не может выйти на такие показатели. По данным регулятора рынка электроэнергии – Некоммерческого Партнерства «Совет рынка» – сумма задолженности, образовавшейся по состоянию на 1 сентября 2012 года на оптовом рынке электроэнергии и мощности в общероссийском масштабе составляет 45,7 млрд. руб. На долю северокавказского региона приходится почти половина всех долгов оптового сектора – 21,5 миллиарда рублей (Рис.).

■ Центральный округ

■ Дальневосточный округ

■ Приволжский округ

Рисунок 2.8 – Структура задолженности на федеральном оптовом рынке электроэнергии по федеральным округам»

■ Южный округ ■ Северо-Западный округ

■ Сибирский округ "Уральский округ

■ Северо-Кавказкий округ

При этом, суммированная доля потребления электроэнергии субъектами СКФО в общероссийском потреблении электроэнергии по итогам 2012 года составляет лишь 2,2%.[5]

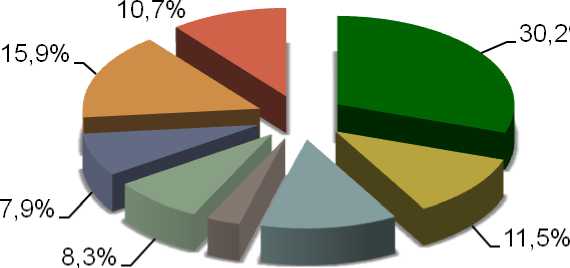

В розничном секторе рынка электроэнергии в России, из общей задолженности, образовавшейся по состоянию на 1 сентября 2012 года и составляющей 113,1 миллиардов рублей, задолженность конечных потребителей субъектов Северокавказского федерального округа намного ниже и составляет 10,7% от общероссийской задолженности, что в абсолютном значении равняется 12,1 миллиардам рублей (рисунок 2.9).[6]

3,0% 12,4%

■ Центральный округ ■ Южный округ

■ Дальневосточный округ ■ Сибирский округ

Северо-Западный округ

-

■ Уральский округ

-

■ Приволжский округ

-

■ Северо-Кавказкий округ

-

Рисунок 2.9 – Структура задолженности на федеральном розничном рынке электроэнергии по федеральным округам

Состояние платежной дисциплины и динамика роста неплатежей за электроэнергию и мощность на региональном рынке, несмотря на государственное регулирование тарифов для субъектов СКФО, негативно влияет на состояние электрохозяйства региона, его энергобезопасность, надежность и бесперебойность системы энергоснабжения, а значит, и на стабильность функционирования предприятий всех сфер хозяйствования и жизнеобеспечения населения.

Как уже отмечалось в предыдущем параграфе, главными проблемными неплательщиками за электроэнергию на розничном рынке электроэнергии в СКФО являются предприятия жилищно-коммунальной сферы – тепло- и водоснабжающие организации, предприятия бюджетной сферы и население. Результатом их небрежного отношения к обязанности оплачивать потребленную электроэнергию является порождение дальнейшей цепочки неплатежей – энергосбытовые компании становятся должниками перед генераторами за приобретенную на оптовом рынке электроэнергию и перед сетевыми организациями за передачу электроэнергии по сетям. Однако, низкая платежная дисциплина данных потребителей является не главной причиной накопленных многомиллиардных долгов северокавказских республик на оптовом рынке электроэнергии. Сравнивая объем образовавшейся за Северокавказским округом задолженности на оптовом и розничном рынках, электроэнергии мы видим, что доля задолженности на оптовом рынке существенно выше, чем в розничном секторе. Основной причиной этого дисбаланса является неисполнение платежных обязательств со стороны гарантирующих поставщиков – энергосбытовых организаций, являющихся посредниками между производителями и конечными потребителями электроэнергии в субъектах СКФО.

Как видно из рисунка 2.7, в пяти из семи субъектов СКФО рынок сбыта электроэнергии полностью монополизирован, что приводит к повышению цен для конечных потребителей, нарушает один из ведущих принципов функционирования рынка предопределяющий свободу сделок и договоров и значительно снижает эффективность деятельности самих энергосбытовых организаций. Для создания полноценного конкурентного розничного рынка необходимо наличие в субъектах округа многочисленных энергосбытовых компаний, конкурирующих между собой в условиях свободного выбора потребителем поставщика услуг по энергоснабжению. Причем интенсивность конкуренции на розничном рынке непосредственно влияет на эффективность функционирования оптового рынка и динамику цен на электроэнергию на этом рынке. Здесь можно выделить три основных из всех возможных направлений конкуренции:

-

- качество обслуживания конечных потребителей;

-

- предоставление конечным потребителям дополнительных услуг; - ценовая политика.

Проблема неплатежей также требует системного решения и может включать комплекс мер. К оперативным мерам по снижению размера задолженности относятся:

сокращение срока процедуры лишения сбытовых компаний статуса гарантирующего поставщика с нескольких недель до одних суток;

-

- погашение обязательств организаций, финансируемых и дотируемых за счет средств федерального бюджета, напрямую поставщикам оптового рынка, без участия посредников;

-

- отключение потребителей от энергоснабжения за неплатежи.

Обобщая анализ состояния электроэнергетической отрасли в Северокавказском федеральном округе можно констатировать, что на сегодняшний день система регионального регулирования и управления сетевыми и сбытовыми предприятиями округа имеет катастрофически низкий уровень эффективности. Рынок электроэнергии и мощности полностью регулируется государством, конкуренция на рынке отсутствует, рыночные механизмы не действуют. У генерирующих компаний отсутствует мотивация к повышению эффективности работы.

Удаленность потребителя электроэнергии от производителя, невозможность аккумулирования энергии, цикличность потребления и износ оборудования обуславливают необходимость совершенствования механизмов и инструментов государственного регулирования электроэнергетической отрасли СКФО, что позволит сократить удельные затраты на производство электроэнергии и повысить уровень конкурентоспособности экономики

Таким образом, среди главных задач, которые необходимо решить в среднесрочном периоде, можно выделить следующие:

-

- минимизация неоплачиваемого потребления электроэнергии в округе;

-

- снижение сверхнормативных потерь электроэнергии;

-

- решение проблемы нехватки мощностей: модернизация, техническое переоснащение и строительство новых энергоблоков, создание электросетевой инфраструктуры, достаточной для реализации региональных социально-экономических программ.