Особенности стратегического управления в условиях неопределенности и риска

Автор: Игрунов К.К., Слинков А.М.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (6), 2015 года.

Бесплатный доступ

В статье рассматривается значение такого понятия как риск для предприятия, которое является мощным стимулом экономии ресурсов, таким же, как и конкуренция. Приводится классификация предполагаемых потерь компании от возникновения рискового события.

Стратегическое управление, риск, конкуренция, уровни риска

Короткий адрес: https://sciup.org/140267033

IDR: 140267033

Текст научной статьи Особенности стратегического управления в условиях неопределенности и риска

В процессе хозяйственной деятельности руководство предприятия принимает решение относительно объема производства, цены, качества, сроков производства и т.д. Все эти решения принимаются в условиях неопределенности. Для того чтобы выжить, предприятие вынуждено разрабатывать эффективную стратегию деятельности, на основе которой дальше осуществляется оперативное управление.

Для разработки эффективной стратегии управления необходимо знать ключевые факторы успеха, которые находятся во внутренней и внешней среде предприятия [1].

Основная часть

Большое значение на предприятие оказывает такой фактор деловой среды, как конкуренция. Конкуренция — это соперничество предприятий, функционирующих в одной отрасли, за завоевание большей части рынка и получения наивысшей прибыли. Руководителю предприятия необходимо постоянно изучать возможности своих конкурентов для того, чтобы обезопасить себя от всевозможных угроз с их стороны.

Изучив теоретические основы внутренней и внешней среды предприятия, можно сделать вывод, что внутренние факторы в сочетании с факторами внешней среды предприятия оказывают решающее воздействие на жизнедеятельность организации. Все составляющие внутренней и внешней среды тесно взаимодействуют между собой и оказывают влияние друг на друга, должны подвергаться постоянному изучению и анализу со стороны руководства, для того чтобы в последствии принять верное решение и стабилизировать экономическое положение предприятия во избежание рисков.

Риск является таким же серьезным стимулом экономии ресурсов, как и конкуренция. В своей книге А.Г. Мадера говорит о том, что риски и шансы «…в том числе и их значимость, неотделимы от субъекта активности и его личностного восприятия». «Другой важнейший аспект рисков и шансов состоит в том, что они носят как объективный, так и субъективный характер. Это следует из того, что, с одной стороны, окружающий субъекта активности мир носит объективный, не зависящий сознания субъекта характер, а с другой стороны, сам субъект, осуществляемая им активность, принимаемые решения, совершаемые поступки, поведение, в том числе и личностное восприятие событий (либо как риска, либо как шанса) - носят субъективный характер» [2].

Деятельность предприятия осуществляется в жестких условиях конкурентной рыночной экономики и всегда подвержена риску. При этом у руководства могут возникнуть вопросы: «Будет ли устойчивым спрос на новую продукцию? Какова будет стоимость акций через определенный промежуток времени? Сможет ли заемщик в срок вернуть кредит? Наступит или нет страховой случай?» Конкретные ответы на все подобные вопросы не могут быть известны заранее.

Рассмотрим риски, возникающие в процессе работы предприятия.

-

1. Отсутствие возможности заключения договоров на поставку необходимых продуктов по требуемой технологии;

-

2. Недополучение исходных материалов в результате срыва договоров о поставке;

-

3. Невозможность реализации готовой продукции;

-

4. Неполучение или задержки в оплате продукции;

-

5. Возврат покупателем полученной и оплаченной продукции;

-

6. Невозвращение предоплаты поставщиком;

-

7. Срыв заключенных договоров о получении инвестиций, кредитов;

-

8. Риск ассиметричной информации.

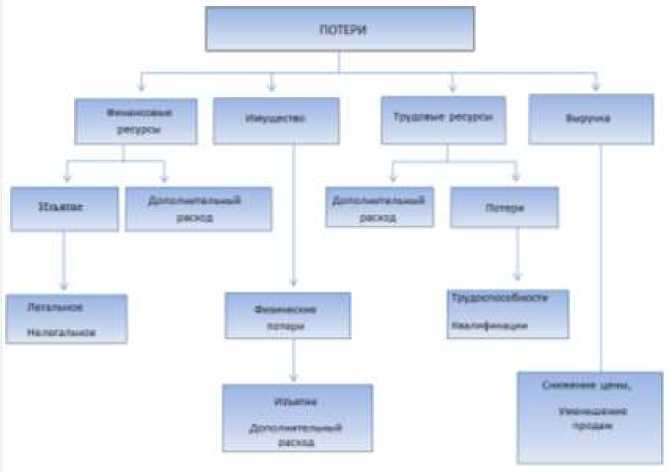

На рисунке 1 представлена классификация предполагаемых потерь предприятия в результате реализации рискового события.

Рисунок 1 - Потери фирмы от реализации рисковых событий.

При исследовании подобных событий, необходимо четко различать прямой убыток от реализации рискового события и затраты, которые необходимы на устранение полученных результатов. Прямые потери материального капитала необходимо оценивать по их балансовой стоимости, так как они найдут свое отражение на финансовых показателях организации. Для компенсации потерь от реализации риска необходимы средства, отличающиеся от прямых потерь, так как пути возмещения потерь могут быть разнообразны и отличаться от идентичной замены имущества. Выбывшее имущество может быть компенсировано путем приобретения нового, аналогичного по своему функционалу, но отличного по внешнему виду, модели и т.д.

Потери трудовых ресурсов сложно, даже невозможно компенсировать, так как они включают затраты на привлечение и подготовку кадров, эти издержки необходимо сразу же причислить к прямому убытку от риска.

В реалии оценка потерь от риска напрямую связана со страхованием и определяется установленными нормами страховых компаний. Дополнительный расход ресурсов является следствием дополнительных инвестиций.

В конечном итоге, все убытки от реализации рискового события найдут свое отражение на выручке, издержках и капитале организации. Перечисленные события являются объектом деятельности финансового менеджера. Принимая решение относительно организации какого-либо мероприятия, финансовый менеджер должен учитывать все риски, а также их последствия. Для учета риска его необходимо, прежде всего, оценить количественно.

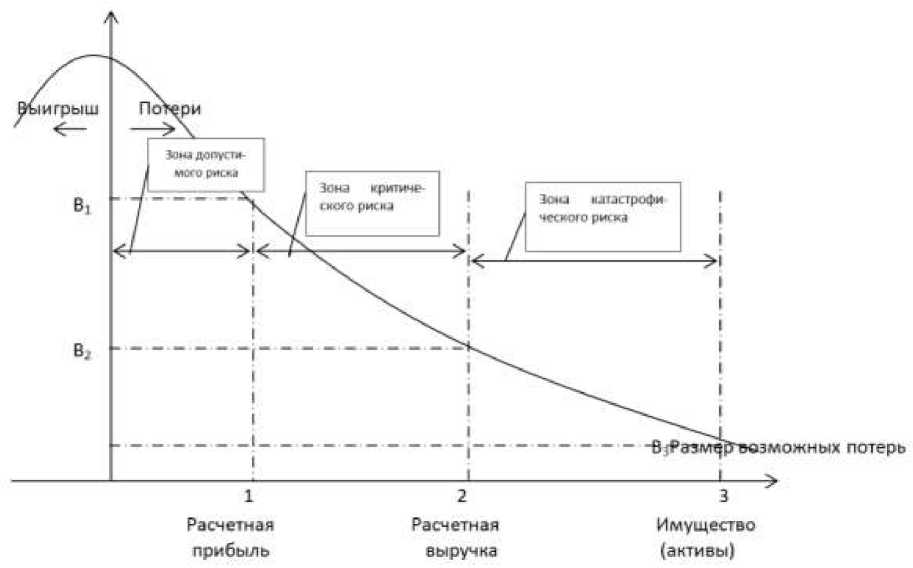

Риск можно оценивать по возможным потерям и это - вероятностная величина. Наглядная классификация потерь и уровня риска приведена на рисунке 2.

Проектное решение можно считать целесообразным в зоне допустимого риска, так как для этой зоны характерно равенство потерь и ожидаемой прибыли. Для зоны критического риска ситуация меняется: возможные потери, превышающие расчетную прибыль проекта, в максимальном значении могут быть равны расчетной выручке. Для зоны катастрофического риска, возможная величина потерь соизмерима с активами фирмы, что следует из самого названия данной области.

Рисунок 2 - Уровни риска. Оценка риска по величине потерь.

Главная задача менеджера, принимающего решение, в ситуации столкновения с событиями или результатами, подразумевающими наличие риска, заключается в разработке таких методов, которые способны обеспечить его возможностью определения и минимизации рисков, присущих конкретной задаче.

Главным критерием решения в условиях риска может служить предполагаемая стоимость (отдача от решения), которую можно вычислить следующим образом:

n

E ( X ) = P , X , + PX 2 + ... + P n X n = X P i X i ,

= 1

где X i –стоимость предполагаемой i–й отдачи;

P i – вероятность предполагаемой i–й отдачи (она равна вероятности предполагаемого i–го варианта) [3].

Можно предположить стоимость стратегии, как следует из уравнения, это средневзвешенная стоимость, в которой используются вероятности отдачи в качестве весовых коэффициентов. Следовательно, можно сделать вывод о том, что если бы было возможно применение стратегии несколько раз при аналогичных вариантах, то тогда можно было бы говорить о возможности расчета средней отдачи, которая равна предполагаемой стоимости.

Заключение

Для конкретной стратегии, руководитель, как лицо, принимающее решение, при оценке отдачи должен учесть и текущую стоимость будущих прибылей и степень риска. Наиболее распространенные методы, которые используются для учета риска, это метод учетной ставки, скорректированной с учетом риска и метод эквивалента определенности.

По нашему мнению, только четко представляя положение своей компании на рынке, а также учитывая основные особенности сферы деятельности, руководитель может определить стратегию, способствующую достижению намеченных целей и финансовых результатов.

Список литературы Особенности стратегического управления в условиях неопределенности и риска

- Лапыгин Ю.Н. Стратегическое развитие организации: учебное пособие / Ю.Н.Лапыгин; Д.Ю. Лапыгин, Т.А. Лагина, под ред. Ю.Н.Лапыгина -М.: КНОРУС, 2005 - С. 288.

- Мадера А.Г. РИСКИ И ШАНСЫ: Неопределенность, прогнозирование и оценка, Изд. Стереотип, 2014. - 448 с.

- Сио К. К. Управленческая экономика: пер. с английского - М.: ИНФРА, 2000.