Особенности таможенного контроля после выпуска товаров, проблемы и их решение

Автор: Бурдель Д.В., Анистратова А.В., Мамедова Н.Х.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 9-2 (72), 2022 года.

Бесплатный доступ

В статье рассматриваются особенности проведения таможенного контроля после выпуска товаров как меры по обеспечению соблюдения таможенного законодательства. Актуальность рассмотрения данного вида контроля обусловлена тем, что контроль осуществляется после ввоза товара на таможенную территорию в течение трех лет. ТКПВТ выполняет важную задачу по ликвидации различного рода упущений предшествующих видов таможенного контроля при перемещений товаров через таможенную границу Союза, позволяет пополнить федеральный бюджет путем доначисления и взыскания таможенных платежей, штрафов по результатам проведенного контроля. ТКПВТ показывает на сколько эффективно ведется борьба с преступлениями и административными правонарушениями, устраняются ошибки, связанные с определением таможенных процедур, оформлением документов.

Таможенный контроль после выпуска товаров, таможенные органы, таможенная проверка, результативность, взаимодействие, таможенные платежи

Короткий адрес: https://sciup.org/170195629

IDR: 170195629 | DOI: 10.24412/2500-1000-2022-9-2-176-179

Features of customs control after the release of goods, problems and their solution

The article discusses the peculiarities of customs control after the release of goods as measures to ensure compliance with customs legislation. The relevance of considering this type of control is due to the fact that control is carried out after the import of goods into the customs territory for three years. TKPVT performs an important task of eliminating various kinds of omissions of previous types of customs control when moving goods across the customs border of the Union, allows you to replenish the federal budget by charging and collecting customs duties, fines based on the results of the control. TKPVT shows how effectively the fight against crimes and administrative offenses is being conducted, errors related to the definition of customs procedures and paperwork are being eliminated.

Текст научной статьи Особенности таможенного контроля после выпуска товаров, проблемы и их решение

На современном этапе в период экономических санкций особую актуальность в России приобретает защита национальных экономических интересов, обеспечение экономического роста России; защита интересов национальных производителей. В связи с этим усиливается роль таможенных органов, осуществляющих таможенный контроль товаров и транспортных средств, включая таможенный контроль после выпуска товаров (ТК ПВТ). ТК ПВТ представляет собой один из основных видов таможенного контроля, отличительной его чертой которого является то, что он может проводиться в течение трех лет с момента выпуска товаров на таможенную территорию федеральным органом исполнительной власти, уполномоченным в области таможенного дела (ФТС РФ), который наделен данными полномочия.

Основной принцип ТК ПВТ заключается в надлежащем применении таможенного законодательства и соблюдении иных правовых и нормативных требований международной торговли. Применение данного принципа таможенного контроля позволит таможенным органам:

-

- сосредоточить внимание на товарах повышенного риска и, обеспечить соблюдение таможенного законодательства;

-

- выявлять фактическое использование товара с таможенной процедурой указанной в декларации;

-

- идентифицировать товар в процессе его производства в соответствии с нормой потребления сырья.

Такой вид контроля позволяет провести углубленный анализ информации, которая способствует минимизировать риски несоблюдения таможенного законодательства Евразийского Экономического Союза (Далее - ЕАЭС), а также его стран-участниц на ранних этапах [1].

ТКПВТ выполняет важную задачу по ликвидации различного рода упущений предыдущих видов таможенного контроля в сфере перемещений товаров и транспортных средств через таможенную границу Союза. Таможенный контроль после выпуска товаров включает в себя осуществление таможенных проверок, пред- ставление необходимых документов для сопоставления со сведениями, заявленными в таможенной декларации в соответствии с выбранной таможенной процедурой.

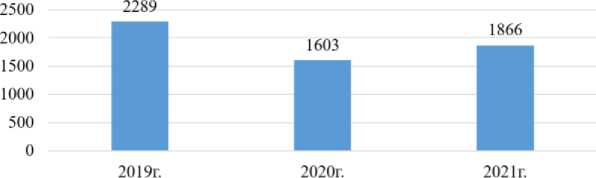

Одним из показателей ТКПВП является динамика проведения таможенных проверок (рис. 1).

-

■ количество таможенных проверок

Рис. 1. Динамика таможенных проверок за 2019-2021 гг., ед.

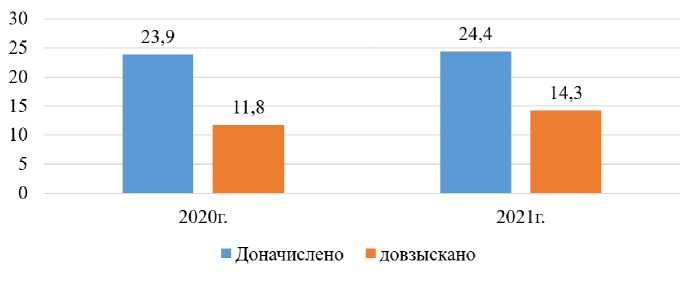

Как показал анализ, за 2021 г. проведено 1866 таможенных проверок, что на 16,4% больше чем за аналогичный период 2020 г. Также проведено более 8,5 тысяч иных форм таможенного контроля. В ходе проверочных мероприятий доначислено денежных средств на сумму 24,4 млрд. рублей; взыскано 14,3 млрд. рублей; конфисковано товаров на общую стоимость 2,1 млрд. рублей; наложено штрафов на сумму более 6,6 млрд. рублей; возбуждено более 7 тысяч дел об АП и 403 уголовных дела. Наиболее распространенные выявленные нарушения: непредставление в таможенный орган отчетности (35,8%) от общего количества нарушений; несоблюдение требований валютного законода- тельства (24,3%); недостоверное декларирование товаров (11,9%) [5].

Целью проведения таможенных проверок явилось соблюдение лицами требований, установленных таможенным законодательством, изучение информации, содержащейся в таможенных документах, контроль товаров и сырья после утраты ими статуса, товаров, находящихся под таможенным контролем. Эффективность проведения таможенных проверок за 3 года в динамике представлена на рисунке 2.

Анализ показывает, что выросла экономическая эффективность проверочных мероприятий и качество выбора объектов контроля.

Рис. 2. Эффективность деятельности таможенных органов в ходе таможенных проверок, проводимых после выпуска товаров

За 2021 год таможенными органами во взаимодействии с налоговыми органами проведено 495 проверочных мероприятий. Дополнительно начислено таможенных платежей, пеней и штрафов на общую сумму 5 млрд 997 млн рублей, взыскано – 3 млрд 675 млн рублей. Возбуждено 2 085 дел об АП и 85 уголовных дел.

ФТС России тесно взаимодействует с ФНС России при проведении таможенного контроля после выпуска товаров. В 2021 г. проведено более 1 тысячи скоординированных контрольных мероприятий в результате которых дополнительно начислено таможенных платежей на сумму 1,3 млн. рублей, взыскано – 77 млн. рублей. Возбуждено 579 дел об АП и 20 уголовных дел.

Данное взаимодействие может быть более эффективным при условии решении определенных проблем. Основной из ко- торых является несовершенная система информационного обмена как внутри си- стемы таможенных органов, так и с другими государственными структурами. Решение этой проблемы возможно путем создания единого механизма таможенного и налогового контроля, в том числе объединение их информационных баз данных, что позволит обеспечить максимальную прозрачность перемещения товаров, начиная от пересечения таможенной границы ЕАЭС до прибытия в пункт пропуска [3].

Таким образом, представляется необходимым повысить эффективность таможенного контроля в том числе посредством обмена информационными данными с другими государственными органами. Немаловажной задачей становится реформация контрольно-надзорной деятельности, поскольку она напрямую связана с проведением таможенных проверок [4].

Организация ТКПВТ характеризуется значительной степенью риска для недобросовестных участников внешнеторговой деятельности. В этом случае риск заключается в применении таможенными органами системы управления рисками (Далее – СУР), что непрерывно связаны со взаимодействием с другими государственными органами и некоторыми частными организациями [5].

Подводя итог всему вышесказанному, необходимо отметить, что на сегодняшний день проведение ТКПВТ характеризуется высоким уровнем организации и результа- тивности, что также положительно влияет на общее качество работы таможенных органов в разрезе проведения таможенного контроля, что в целом улучшает степень экономической безопасности государства. В тоже время существующие факты нелегального и контрафактного перемещение товаров вызывают необходимость у государства постоянного развитии и совер- шенствовании таможенного контроля после выпуска товаров. Для этого требуется грамотная работа по оценке действующих механизмов в системе контроля, реализации Стратегии развития ФТС до 2030 года, одним из приоритетных направлений развития называют создание, которая включает дальнейшее усовершенствование нормативно-правовой, информационной базы данных, а также программных средств и технологий, которые будут направлены на полноценную автоматизацию проведения таможенного контроля после выпуска товаров.

Список литературы Особенности таможенного контроля после выпуска товаров, проблемы и их решение

- Воробьева, М.А. Перспективные направления развития таможенного контроля после выпуска товаров // Тенденции развития науки и образования. - 2020. - № 62-9. - С. 9-12.

- Горина А.С., Джураев А.Д., Юдина А.Д., Мигел А.А. Практика взимания таможенных платежей при перемещении товаров и транспортных средств через таможенную границу ЕАЭС // Дневник науки. - 2021. - №12 (60).

- Давыдов, Р.В. Технология "цифрового двойника" как основа выбора объектов таможенного контроля после выпуска товаров // Вестник Российской таможенной академии. - 2020. - №3 (52). - С. 25-32.

- Елаго, Т.А. Таможенный контроль после выпуска товаров как одна из форм обеспечения экономической безопасности Российской Федерации / Т.А. Елаго, О.В. Гудкова // Вестник Брянского государственного университета. - 2020. - №4 (46). - С. 135-142.

- Ежегодный сборник "Таможенная служба Российской Федерации". - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/activity/results/ezhegodnyj-sbornik-tamozhennaya-sluzhba-rossijskoj-federaczii.

- Кузьмина, А.В. Проблемы и пути совершенствования проведения таможенного контроля после выпуска товаров // Международный журнал гуманитарных и естественных наук. - 2021. - №1-3.

- Петрушина О.М., Петров А.Д., Исмаилов С.Т. Анализ деятельности таможенных органов в области контроля уплаты таможенных платежей // Естественно-гуманитарные исследования. - 2021. - №38 (6). - С. 284-287.