Особенности таможенного контроля транспортных средств, перемещаемых физическими лицами через таможенную границу ЕАЭС

Автор: Гомон И.В., Осипов В.И., Молотков И.И.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-1 (63), 2021 года.

Бесплатный доступ

В статье рассмотрены особенности таможенного контроля транспортных средств, перемещаемых физическими лицами. Дана оценка нарушений в отношении транспортных средств, перемещаемых через таможенную границу Евразийского экономического союза физическими лицами в 2018-2020 гг., а также выявлены основные проблемы и предложены направления совершенствования таможенного контроля транспортных средств, перемещаемых физическими лицами через таможенную границу ЕАЭС.

Транспортные средства, перемещение, таможенная граница, еаэс, физические лица, таможенный контроль, проблемы, перспективы развития

Короткий адрес: https://sciup.org/170192743

IDR: 170192743

Features of customs control of vehicles transported by individuals across the customs border of the EAEU

The article discusses the features of customs control of vehicles moved by individuals. The assessment of violations in relation to vehicles transported across the customs border of the Eurasian Economic Union by individuals in 2018 - 2020 is given, as well as the main problems are identified and directions for improving customs control of vehicles transported by individuals across the customs border of the EAEU are proposed.

Текст научной статьи Особенности таможенного контроля транспортных средств, перемещаемых физическими лицами через таможенную границу ЕАЭС

Неконтролируемое осуществление предпринимательской деятельности физическими лицами в Российской Федерации, а также на территории других стран-участниц Евразийского экономического союза (ЕАЭС - далее) позволяет гражданам уходить от внутреннего налогообложения, возникает недобросовестная конкуренция, таможенные платежи уплачиваются не в полном объеме.

Регулирование таможенных операций в отношении транспортных средств, перевозимых физическими лицами для личных целей, осуществляется:

-

- в соответствии с таможенным кодексом ЕАЭС;

-

- в зависимости от способа перемещения, осуществляемого в пунктах пропуска через таможенную границу Евразийского экономического союза или в таможенном органе, в зоне деятельности которого постоянно или временного проживает физическое лицо, представляющего собой декларанта данных товаров.

Транспортные средства, которые перемещаются любым способом в неторговом обороте, подлежат письменному таможенному декларированию и выпуску без помещения под таможенные процедуры, ко- торые установлены в таможенном кодексе ЕАЭС.

Декларирование транспортных средств в неторговом обороте осуществляется декларантом или таможенным представителем, действующим от имени декларанта и по его поручению [3].

Исчисление таможенных платежей при ввозе автомобиля для физических лиц выполняется с применением единой ставки -льготного вида таможенного платежа в виде фиксированной ставки, чья величина находится в зависимости от объема двигателя (для б/у автомобилей) или стоимости и (или) объема двигателя (для новых автомобилей).

Таможенная стоимость транспортных средств для личного пользования устанавливается на базе заявленной физическим лицом стоимости, которая подтверждается оригиналами документов, содержащих сведения об их стоимости.

В таможенную стоимость товаров не входят расходы по перевозке и страхованию продукции до ее прибытия (другими словами, до пересечения границы) и после ее прибытия на таможенную территорию ЕАЭС.

Стоимость нового автомобиля устанавливается на основании сведений, получен- ных от производителей транспортных средств, или на основании информации, указанной в информационных каталогах зарубежных организаций, которые осуществляют продажу автомобилей, и иных независимых источников ценовой информации, имеющихся в распоряжении таможенных органов относительно подобных автомобилей, учитывая их комплектацию и год выпуска.

При ввозе транспортных средств старше трех лет платежи определяются по ставкам, чья величина зависит от года выпуска автомобиля и объема его двигателя.

Перевозчиками автомобилей могут быть сами владельцы или лица, ими уполномоченные (к примеру, по доверенности при пересылке или ввозе несопровождаемым багажом).

Таможенная пошлина взимается при ввозе транспортных средств через таможенную границу ЕАЭС физическими лицами для личных целей и представляет собой обязательный платеж. Этот платеж осуществляет фискальную и, одновременно, регулирующую функции, соответственно, является главным элементом таможенных платежей. Таким образом, таможенные пошлины обеспечивают доходную часть государственного бюджета и играют роль меры регулирования внешней экономической деятельности на таможенной территории Союза.

Высокий уровень ставок таможенных пошлин является основанием для формирования протекционизма, что связано с тем фактом, что в государстве вместе с пошлинами растут цены на транспортные средства, что содействует повышению спроса на российские транспортные средства и, как следствие, производство в стране становится более продуктивным. В свою очередь, низкий уровень ставки таможенных пошлин стимулирует импорт транспортных средств, что отрицательно сказывается на национальном производстве, тем не менее, одновременно создается почва для конкуренции.

На основании заявленной таможенной стоимости таможенный орган осуществляет проверочные мероприятия. Корректировка заявленной таможенной стоимости осуществляется таможенным органом (основываясь на имеющейся ценовой информации) при отсутствии определенной документации и сведений, которые подтверждают корректность заявленной таможенной стоимости. Данная корректировка производится на базе различных факторов (страна происхождения, дата изготовления, качество), от которых зависит цена транспортного средства.

Согласно Таможенному кодексу ЕАЭС обеспечение уплаты таможенных платежей осуществляется во всех случаях доставки транспортного средства от пунктов пропуска на таможенной границе Евразийского экономического союза до таможенного органа, где будут осуществляться таможенные операции по декларированию, а также в отношении транспортных средств, которые временно ввезены физическими лицами стран-участниц Союза. Размер такого обеспечения устанавливается в соответствии с приказами ФТС России.

Обеспечение уплаты таможенных платежей считается предоставленным только после фактического поступления денежных средств на счет таможенного поста. После завершения этой операции сотрудник таможенного органа выдает физическому лицу – плательщику сертификат обеспечения уплаты таможенных пошлин, налогов.

Сотрудники таможенного поста в рамках таможенного контроля осуществляют проверку достоверности заявленной в Таможенной декларации информации и документов, которые подтверждают данные сведения. При этом документами, необходимыми для осуществления таможенного контроля являются: документы, которые позволяют идентифицировать транспортное средство; документы, подтверждающие право владения, пользования и (или) распоряжения транспортным средством; документы, которые удостоверяют личность; документы, подтверждающие заявленную стоимость транспортного средства. Также, осуществляется проверка на соответствие ввезенного автомобиля техническим регламентам.

Так, ввезенный физическим лицом для личного пользования легковой автомобиль должен соответствовать техническому регламенту, который был утвержден Решением Комиссии Таможенного союза от 09.12.2011 № 877 «О принятии технического регламента Таможенного союза «О безопасности колесных транспортных средств» [1].

По завершении проведения проверочных мероприятий на соответствие автомобиля Техническому регламенту выдается сертификат соответствия Техническому регламенту. Такой сертификат выдается соответствующим аккредитованным органом по сертификации.

С 01.01.2017 года в соответствии с п. 5 Приложения №4 Технического регламента для выдачи паспорта транспортного средства необходимо оснащение ввозимых легковых автомобилей устройством вызова экстренных оперативных служб. Таким устройством считается «ЭРА-ГЛОНАСС».

С целью сокращения временных затрат на таможенный контроль и повышения его результативности работниками таможенного поста могут использоваться технические средства таможенного контроля. При этом, сотрудники таможенных органов должны руководствоваться порядком использования технических средств таможенного контроля, который установлен приказом ФТС России от 21.12.2010 № 2509 «Об утверждении перечня и порядка применения технических средств таможенного контроля в таможенных органах Российской Федерации».

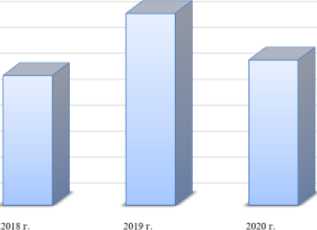

В настоящее время сотрудниками таможенных органов Российской Федерации активно выявляются нарушения в отношении транспортных средств, перемещаемых физическими лицами для личного пользования через таможенную границу ЕАЭС (рис. 1).

Рис. 1. Количество нарушений в отношении транспортных средств, перемещаемых физическими лицами для личного пользования в 2018-2020 гг. [2]

По статистическим данным, представленным на рисунке 1, можно сделать вывод, что количество нарушений в отношении транспортных средств, перемещаемых физическими лицами для личного пользования через таможенную границу Союза, имеет неоднозначную динамику. Так, данный показатель в 2020 году оказался на уровне 5600 транспортных средств, что меньше на 24,3% относительно 2019 года, но на 12,0% больше по сравнению с 2018 годом.

В настоящее время назревшими проблемными аспектами таможенного контроля транспортных средств, перемещаемых физическими лицами для личного пользования, являются вопросы, которые связаны с ввозом и легализацией легковых автомобилей.

Для улучшения таможенного контроля транспортных средств, перемещаемых физическими лицами для личного пользования, видится необходимым:

-

1) В целях совершенствования таможенного контроля относительно транспортных средств, перемещаемыми физическими лицами для личных целей, пересмотреть ставки существующего утилизационного сбора в сторону его увеличения, что приведет в конечном итоге к снижению числа физических лиц, перемещающих транспортные средства для личного пользования и соответственно к защите

экономических интересов отечественного автопрома.

-

2) С целью увеличения результативности таможенного контроля, наличия и работоспособности системы Эра-Глонасс разработать методику, позволяющую демонстрировать реальную работоспособность данной системы (возможно привлечение специалистов АО «Глонасс» на основании договора с ФТС РФ) в таможенном органе, осуществляющие там контроль за перемещением физическими лицами транспортных средств для личных целей.

С целью повышения продуктивности таможенного контроля подлинности документов и достоверности заявленной информации, представляется необходимым создать «Единый реестр сертифицированных транспортных средств» с привязкой к VIN-коду на официальном сайте Феде- ральной службы по аккредитации (Россак-кредитация). А также обязать аккредитованные органы по сертификации вносить документы и сведения в данный Единый реестр.

Таким образом, таможенный контроль ввезенного транспортного средства будет осуществляться должностным лицом таможенного органа посредством осмотра транспортного средства, а также сверки представленных декларантом документов и сведений с данными Единого реестра.

Вышеуказанные изменения позволят сократить время и оптимизировать процесс совершения таможенных операций при таможенном декларировании, что исключит дублирование функции государственных органов. При этом таможенные органы будут при ввозе легкового автомобиля выполнять только таможенные операции.

Список литературы Особенности таможенного контроля транспортных средств, перемещаемых физическими лицами через таможенную границу ЕАЭС

- О принятии технического регламента Таможенного союза "О безопасности колесных транспортных средств": Решение Комиссии Таможенного союза от 09.12.2011 N 877 (ред. от 13.12.2016) (вместе с "ТР ТС 018/2011. Технический регламент Таможенного союза. О безопасности колесных транспортных средств"). - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/consJdocJLAWJ125114/ (дата обращения: 12.12.2021 г.).

- Федеральная таможенная служба: официальный сайт. - [Электронный ресурс]. - Режим доступа: http://www.customs.ru (дата обращения: 15.12.2021).

- Маренов Б.И. Основы применения технических средств таможенного контроля: учебное пособие / Б.И. Маренов, Ю.В. Задорожный. - СПб.: Интермедия, 2018. - 99 с.

- Соловьев Н.В. Таможенный контроль товаров и транспортных средств для личного пользования: учебное пособие / В.В. Соловьев, Н.В. Полежаева. - СПб.: Интермедия, 2019. - 100 с.

- Степанов Е.А. Специфика таможенного контроля товаров, перемещаемых физическими лицами для личного пользования / Степанов Е.А., Кизяева А.М. // Актуальные проблемы экономики и управления. Тематический сборник научных трудов III Международной студенческой научно- практической конференции. - М., 2017. - С. 487-493.