Особенности учета биологических активов в соответствии с МСФО 41 «Сельское хозяйство»

Автор: Гамидова Н.Г.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 5-1 (18), 2015 года.

Бесплатный доступ

В настоящее время актуален вопрос перехода на Международные стандарты финансовой отчетности. Исходя из того, что большая роль в России отдается сельскохозяйственным предприятиям, целесообразно рассмотреть МСФО 41 «Сельское хозяйство» (IAS 41 Agriculture).

Короткий адрес: https://sciup.org/140114376

IDR: 140114376

Текст научной статьи Особенности учета биологических активов в соответствии с МСФО 41 «Сельское хозяйство»

Международные стандарты финансовой отчетности. Исходя из того, что большая роль в России отдается сельскохозяйственным предприятиям, целесообразно рассмотреть МСФО 41 «Сельское хозяйство» (IAS 41 Agriculture).

Цель стандарта сводится к установлению порядка учета, представления финансовой отчетности и раскрытия информации о сельскохозяйственной деятельности. В таблице 1 представим основные термины, переменяемые в данном стандарте[1].

Таблица 1 - Термины, применяемые в МСФО 41 «Сельское хозяйство»

|

Термин |

Определение |

|

1 |

2 |

|

сельскохозяйственная деятельность |

управление биотрансформацией биологических активов в целях реализации, получения сельскохозяйственной продукции или производства дополнительных биологических активов |

|

биологические активы |

животное или растение |

|

биотрансформация |

процессы роста, дегенерации, производства продукции и воспроизводства, в результате которых в биологическом активе происходят качественные или количественные изменения |

|

сельскохозяйственная продукция |

продукция, собранная с биологических активов компании |

|

1 |

2 |

|

сбор продукции |

отделение продукции от биологического актива или прекращение жизнедеятельности биологического актива |

|

сбытовые расходы |

комиссионные брокерам и дилерам, сборы регулирующих органов и товарных бирж, налоги на передачу собственности, а также пошлины (не включаются транспортные расходы по доставке актива на рынок) |

МСФО 41 проводит границу между сельскохозяйственной продукцией и продукцией, полученной в результате ее переработки после сбора. При этом отмечается, что стандарт применяется для учета сельскохозяйственной продукции.[2] Затем, после сбора продукции, применяется МСФО 2 «Запасы» (рисунок 1).

Рисунок 1 - Примеры биологических активов, сельскохозяйственной продукции и продукции, полученной в результате переработки после ее сбора

Сельскохозяйственную продукцию, собранную с биологических активов, следует оценивать по справедливой стоимости, которая установлена на момент сбора урожая, за вычетом предполагаемых сбытовых расходов. Определение справедливой стоимости биологических активов и сельскохозяйственной продукции базируется на ценах активного рынка. Если компания имеет доступ к нескольким активным рынкам, используется цена наиболее подходящего из них. Например, если у компании есть доступ к двум активным рынкам, применяется цена, действующая на рынке, который предполагается использовать[3]. Порядок оценки биологического актива рассмотрим на рисунке 2.

Рисунок 2 - Порядок оценки биологического актива

При отсутствии активного рынка компания для расчета справедливой стоимости использует определенные показатели[5] (рисунок 3).

Показатели для расчета справедливой стоимости при отсутствии активного рынка

Ф цена последней сделки на рынке при условии, что в период между датой совершения сделки и отчетной датой не произошло существенных изменений хозяйственных условий

i рыночные цены на аналогичные активы, скорректированные с учетом отличий

^

отраслевые показатели (стоимость садовых культур в расчете на один лоток, бушель или гектар и стоимость крупного рогатого скота в расчете на килограмм мяса)

Рисунок 3 – Показатели расчета справедливой стоимости при отсутствии активного рынка

При составлении отчетности информация о биологических активах раскрывается в первом разделе баланса, о сельскохозяйственной продукции в разделе оборотных активов. В Отчете о прибылях и убытках необходимо раскрывать общую сумму прибылей или убытков, возникающих в текущем периоде при первоначальном признании биологических активов и сельскохозяйственной продукции, а также от изменения справедливой стоимости за вычетом предполагаемых сбытовых расходов. Компании следует представить выверку балансовой стоимости биологических активов на начало и конец периода, исходя из изменений, произошедших в течение текущего периода, при этом следует учитывать определенные моменты[3]:

-

• прирост стоимости в связи с покупками активов;

-

• уменьшение стоимости в связи с реализацией активов;

-

• уменьшение стоимости в связи со сбором продукции;

-

• прирост стоимости в результате объединения бизнеса.

Справедливая стоимость биологического актива за вычетом предполагаемых сбытовых расходов может меняться в связи с изменениями, как физических свойств, так и цен на рынке. В таких случаях компании рекомендуется раскрывать сумму изменения в справедливой стоимости за вычетом расчетных сбытовых расходов, которая учитывается при определении чистой прибыли или убытка в связи с изменениями физических свойств и в связи с изменениями цен.

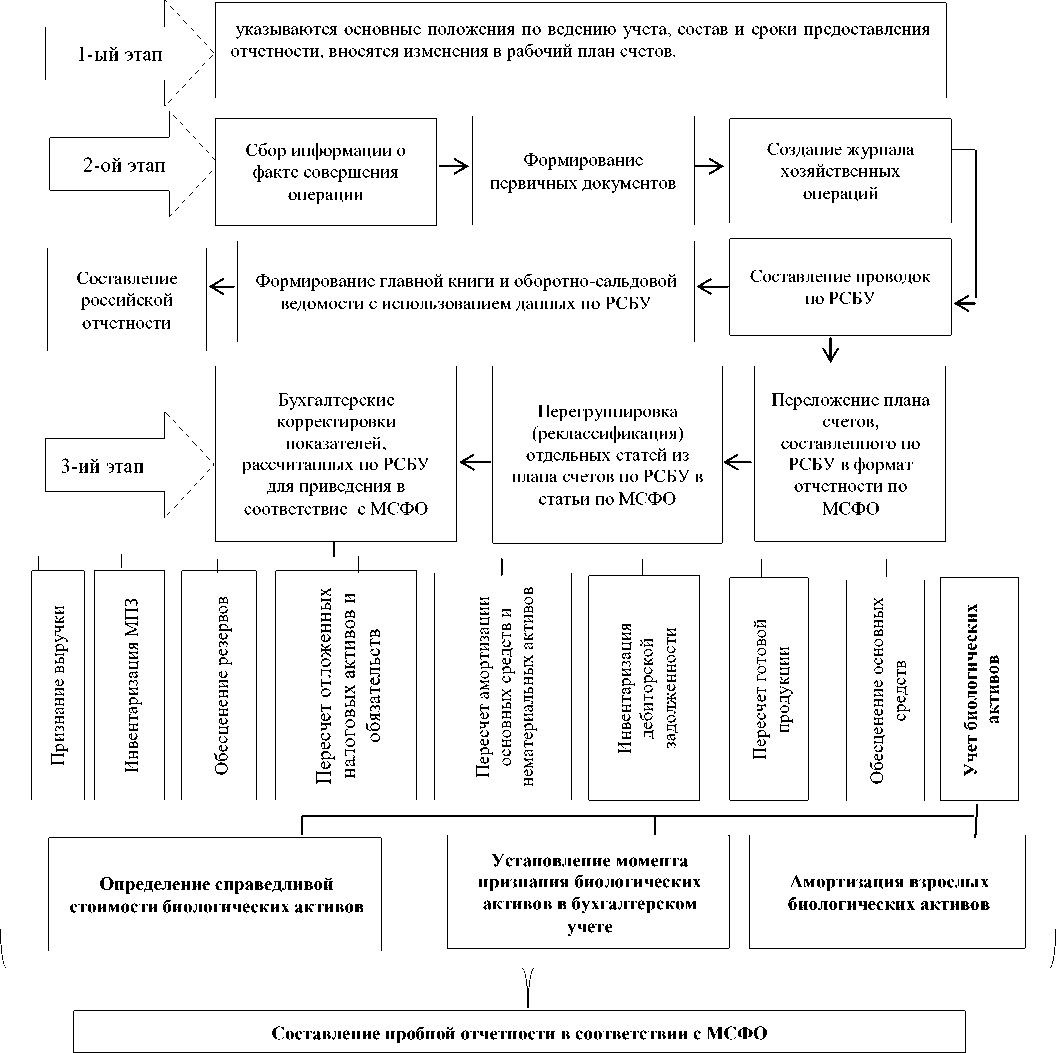

В России биологические активы представляют собой объекты гражданского права. Действующий ГК РФ определяет то, что МСФО называют биологическими активами, как «животные и растения» и рассматривает их в качестве объектов имущества, которые могут принадлежать физическим и юридическим лицам на праве собственности. Это не создает необходимости выделения их в специальную категорию гражданского права и формулировки каких-либо специальных норм, определяющих правила их гражданского оборота. Именно такой подход закреплен в действующих в России правилах бухгалтерского учета сельскохозяйственной деятельности. Соответственно, биологические активы отражаются в учете и представляются в отчетности сельскохозяйственных компаний в составе основных средств. Рассмотрим основной порядок действий при необходимости трансформации отчетности сельскохозяйственных предприятий в соответствии с МСФО.[6] (рисунок 4).

Рисунок 4 - порядок трансформации отчетности сельскохозяйственных предприятий в соответствии с МСФО

Таким образом, были рассмотрены особенности учета в сельском хозяйстве в соответствии с МСФО и предложена модель перехода российской отчетности сельскохозяйственных предприятий на данные требования.

Список литературы Особенности учета биологических активов в соответствии с МСФО 41 «Сельское хозяйство»

- Лавренова, Т.В. Особенности учета биологических активов в соответствии с МСФО 41 «Сельское хозяйство»/Т.В. Лавренова//// Учет в сельском хозяйстве, - 2008. - №6

- Маренков, Н.Л. Международные стандарты финансовой отчетности: Учебное пособие/Н.Л. Маренков//М.: Издательство «Экзамен», 2005. -432 с.

- Сергеева, Т. А., Иванова, Л.А. МСФО 41 «Сельское хозяйство» и сфера его применения Т.А. Сергеева, Л.А. Иванова//Учет в сельском хозяйстве, -2009. -№6 -с. 21

- Тумасян Р.З. Бухгалтерский учет: Учебно-практическое пособие. -М.: Издательство «Омега -Л», 2009. -с.234

- Internet resource: http://onoufriev.narod.ru -МСФО 41 «Сельское хозяйство» (IAS 41 Agriculture)

- Internet resource: http://www.buh.ru -Бух.1с -Интернет-ресурс для бухгалтеров