Особенности учета дебиторской задолженности и ее внутреннего контроля в целях оптимизации финансовой политики хозяйствующего субъекта

Автор: Молчанова Е.Б.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 11-1 (30), 2016 года.

Бесплатный доступ

Статья посвящена изучению особенностей классификации дебиторской задолженности для организации ее внутреннего контроля в целях оптимизации финансовой политики субъектов экономики.

Дебиторская задолженность, классификация, внутренний контроль

Короткий адрес: https://sciup.org/140116737

IDR: 140116737

Текст научной статьи Особенности учета дебиторской задолженности и ее внутреннего контроля в целях оптимизации финансовой политики хозяйствующего субъекта

В настоящее время важной и значительной статьей бухгалтерского баланса хозяйствующих субъектов является дебиторская задолженность, поскольку несвоевременно полученные за реализованную продукцию и оказанные услуги денежные средства не позволяют менеджменту организации четко соблюдать долгосрочную финансовую политику. Данные обстоятельства ведут к необходимости поиска дополнительных источников средств для осуществления хозяйственной деятельности экономического субъекта, что ухудшает его финансовое состояние. С этой целью, необходимо особое внимание уделять изучению дебиторской задолженности с длительными сроками и, прежде всего, просроченной.

Оптимизация использования инструментов учета и управления дебиторской задолженностью - это специфическая функция финансового менеджмента, основной целью которой является увеличение прибыли субъекта экономики. Инструментами оценки дебиторской задолженности являются показатели ее динамики в рассматриваемом периоде, а также такие аналитические показатели, как коэффициент отвлечения оборотных активов в дебиторскую задолженность, коэффициент оборачиваемости дебиторской задолженности, период сбора (инкассации) дебиторской задолженности в днях, коэффициент соотношения дебиторской и кредиторской задолженности, коэффициент просроченности дебиторской задолженности. [1]

Учет расчетов с дебиторами в целях рациональной организации финансовой стратегии субъектов экономики должен наиболее полно, подробно, своевременно и достоверно отражать состояние расчетов с покупателями и заказчиками за поставленную продукцию, выполненные работы и оказанные услуги, необходимую внутренним и внешним пользователям бухгалтерской отчетности. При этом учет расчетов с дебиторами должен быть организован таким образом, чтобы можно было легко производить контроль над осуществлением хозяйственных операций, их целесообразностью, соответствием законодательству, движением ресурсов субъекта экономики соответственно установленным нормативам, динамикой дебиторской задолженности, своевременностью ее погашения, соблюдением договорных форм расчетов. [2]

В связи с переходом на международные стандарты финансовой отчетности (МСФО) в отечественной экономической литературе появилось определение дебиторской задолженности как финансового инструмента. Финансовый инструмент представляет собой любой договор, в результате которого одновременно возникают финансовый актив у одной стороны и финансовое обязательство - у другой. При этом, исходя из того, что дебиторская задолженность является финансовым активом, существует вероятность того, что возможная экономическая выгода будет получена и имеет надежную оценку.

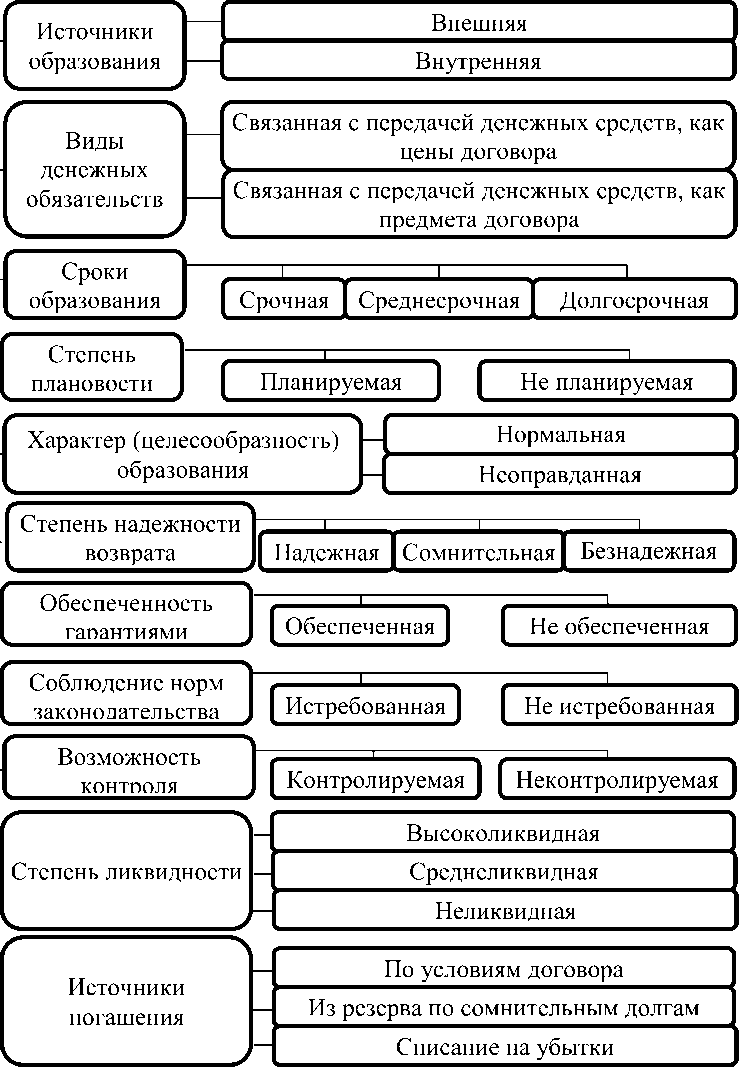

В связи с тем, что дебиторская задолженность – это возможный будущий доход, либо, в случае списания – убыток, субъекта экономики, одним из важнейших вопросов учетной практики является ее правильная классификация. В учетной практике экономические субъекты применяют в соответствии с потребностями контроля дебиторской задолженности свои классификационные признаки в зависимости от специфики деятельности. Наиболее часто встречается группировка дебиторской задолженности по элементам и срокам погашения, однако не существует общих норм и методик ее классификации, призванных обеспечивать функцию контроля ее погашения и списания в целях бухгалтерского и налогового учета доходов. [3] В классификационных группах дебиторской задолженности часто не учитывается влияние на финансовые результаты субъекта экономики источников ее образования, временных промежутков ее взыскания, вероятность ее взыскания, плановость ее возникновения соответственно договорным обязательствам контрагентов, ее ликвидность, ее истребованность в соответствии с законодательством.

На основании общей классификации дебиторской задолженности определенной Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и проведенных исследований предлагается дополнить критерии идентификации дебиторской задолженности в целях разработки методики контроля и учета доходов субъектов экономики такими классификационными признаками, как виды денежных обязательств контрагентов хозяйствующего субъекта и источники погашения дебиторской задолженности (рис. 1).

Виды дебиторской задолженности

|

По отражению в бухгалтерском балансе |

Покупатели и заказчики |

|

|

Векселя к получению |

||

|

Задолженность дочерних и зависимых обществ ■ ■ Задолженность участников (учредителей) по вкладам в уставный капитал обществ |

||

|

Авансы выданные |

||

|

Прочие дебиторы |

Рисунок 1. Классификация дебиторской задолженности

Данная классификация дебиторской задолженности в целях разработки методики ее контроля и оптимизации позволит наиболее рационально отразить информацию о ней на предприятиях и организовать ее текущий учет и контроль в бухгалтерском и налоговом учете.

Рациональная организация внутреннего контроля дебиторской задолженности в бухгалтерском, налоговом и управленческом учете обусловлена наличием достоверной и полной информации о ней, формируемой в соответствии с нормами учетной политики. В связи с этим для формирования внутренней системы контроля дебиторской задолженности, используемой при принятии управленческих решений в рамках функционирования хозяйствующих субъектов, предлагается в учетной политике отражать ее методику по следующим аспектам: организации внутреннего контроля, техническим средствам контроля и методике контроля (рис. 2).

Организация внутреннего контроля

Точное распределение функционала и ответственности между сотрудниками субъекта экономики по организации первичного учета и контроля дебиторской задолженности

Аспекты учетной политики в

отношении внутреннего контроля дебиторской задолженности и его методики

Технические средства контроля

Релевантная регистрация информации о дебиторской задолженности в соответствии с ее классификацией

Рисунок 2. Организация и методика внутреннего контроля дебиторской задолженности хозяйствующего субъекта

Таким образом, правильная организация учета и внутреннего контроля дебиторской задолженности согласно ее классификационным признакам возможна только при четком распределении функционала и ответственности между сотрудниками подразделений осуществляющих хозяйственные операции и их учет, что дает им право совершать санкционированные действия с целью управления дебиторской задолженностью, а также позволяет установить персональную ответственность за ее необоснованный рост.

Список литературы Особенности учета дебиторской задолженности и ее внутреннего контроля в целях оптимизации финансовой политики хозяйствующего субъекта

- Овсийчук, В.В. Внутренний контроль дебиторской задолженности в организациях агропромышленного комплекса по производству сельскохозяйственной продукции/В.В. Овсийчук//Автореферат диссертации кандидата экономических наук -Москва, 2011.

- Тахтомысова, Д.А. Аудит: учебное пособие/Д.А. Тахтомысова. -Саратов, Поволжский институт управления имени П.А. Столыпина, 2016. -160 с.

- Макаренко, С.А. Методика внутреннего аудита дебиторской и кредиторской задолженности d организациях торговли/С.А. Макаренко//Автореферат диссертации кандидата экономических наук -Краснодар, 2014.