Особенности учета дебиторской задолженности в соответствии с требованиями МСФО и РСБУ

Автор: Сусленникова М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Исследована зарубежная практика учета дебиторской задолженности. Проведен сравнительный анализ учета дебиторской задолженности в соответствии с международными и национальными стандартами учета.

Дебиторская задолженность, мсфо, рсбу, признание в учете, оценка, резерв по сомнительным долгам, инвентаризация, отражение в финансовой отчетности

Короткий адрес: https://sciup.org/140122656

IDR: 140122656

Features of accounting of receivables according to requirements of IFRS and RAS

Foreign practice of accounting of receivables is researched.The comparative analysis of accounting of receivables according to the international and national standards of accounting is carried out.

Текст научной статьи Особенности учета дебиторской задолженности в соответствии с требованиями МСФО и РСБУ

Укрепление рыночных отношений в России, выход ее на международный рынок, увеличение числа собственников, и, соответственно, и пользователей экономической информации как внутри страны, так и за рубежом привело к повышению роли бухгалтерского учета и финансовой отчетности в управлении хозяйствующими субъектами. Такие изменения привели к объективной потребности в реформировании национальной учетной системы с целью приведения ее в соответствие с международными стандартами финансовой отчетности (далее – МСФО).

На пути к достижению данной цели особого внимания заслуживает дебиторская задолженность, поскольку ее своевременный и грамотный учет является одним из условий эффективного функционирования хозяйствующего субъекта: увеличение или снижение дебиторской задолженности приводят к изменению финансового положения предприятия. Вот почему, отечественным специалистам необходимо четко понимать особенности учета дебиторской задолженности в соответствии с международными и российскими стандартами.

Несмотря на непроработанность в России на законодательном уровне правил учета собственно дебиторской задолженности, при ее учете и оценке следует опираться на требования таких нормативных документов, как ПБУ 1/08 «Учетная политика организации», ПБУ 4/99 «Бухгалтерская отчетность организации», ПБУ 7/98 «События после отчетной даты», ПБУ 9/99 «Доходы организации», Положение по ведению бухгалтерского учета и бухгалтерской отчетности №34н и другие. А при учете по МСФО принципы учета дебиторской задолженности приводятся (для частных случаев) в отдельных стандартах, в том числе в МСФО (IAS) 1 «Представление финансовой отчетности», МСФО (IAS) 18 «Выручка», МСФО (IAS) 32 «Финансовые 2

инструменты: представление информации», МСФО (IAS) 36 «Обесценение активов», МСФО (IAS) 37 «Резервы, условные обязательства и условные активы», МСФО (IAS) 39 «Финансовые инструменты: признание и оценка».

В соответствии с международными стандартами дебиторская задолженность рассматривается как один из видов финансовых инструментов. В МСФО 39 она выделяется в отдельный класс финансовых активов и определяется как «непроизводные финансовые активы с фиксированными или определимыми платежами, не котируемые на активном рынке».

В российских стандартах понятие финансового инструмента и финансового актива не применяется, а в рамках ПБУ 19/02 «Учет финансовых вложений» применяется более узкая категория – финансовые вложения, не включающая в себя дебиторскую задолженность.

Дебиторская задолженность как в отечественной, так и в международной практике, представлена в финансовой отчетности по отдельным статьям «задолженность покупателей», авансов полученных, а также переплат по налогам и сборам. Основные случаи возникновения дебиторской задолженности представлены на рис.1

Рис. 1 Основные случаи возникновения дебиторской задолженности

Хотелось бы подробнее остановиться на дебиторской задолженности покупателей и заказчиков, так как она достигает 90% и более всей дебиторской задолженности. В российской практике признание в учете дебиторской задолженности происходит в момент перехода права собственности на товары и услуги (ст. 223 ГК РФ), а в международной практике – в момент заключения договора (п. 22 IFRS15). Ведь договор может быть составлен таким образом, что отказ от него сразу после подписания повлечет выплату неустойки. Следовательно, уже в момент подписания договора у организации появляются предусмотренные данным документом обязательства.

В соответствии с МСФО 39 компания должна признавать финансовый актив или обязательство в бухгалтерском балансе только в том случае, если она становится стороной договора, обязанной по инструменту. При этом необходимо одновременное соответствие двум критериям: 1) существует высокая вероятность получения экономических выгод, связанных с данным активом; 2) стоимость актива может быть надежно оценена. Если в отношении получения денежных средств/оплаты есть сомнения, актив не следует признавать.

В этом требования МСФО перекликаются с РСБУ, базирующейся на ГК РФ. Выставление счета в конкретной сумме уже предполагает, что при нормальном ходе дел покупатель, акцептовавший счет, заплатит указанную в нем сумму. Однако при внимательном рассмотрении проявляются различия в подходах МСФО и РСБУ к оценке как самой дебиторской задолженности, так и вероятности ее погашения.

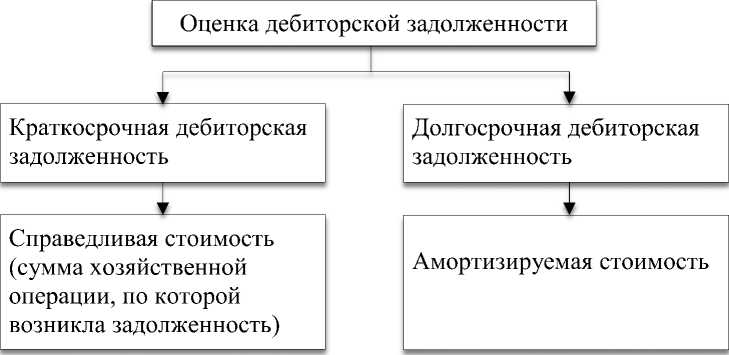

Оценку дебиторской задолженности проводят на основе МСФО (IAS) 39. При первоначальном признании организация оценивает дебиторскую задолженность не по сумме счета, к чему привык российский бухгалтер, а по справедливой стоимости. На практике сложилась такая ситуация, что в большинстве случаев справедливая стоимость товаров и услуг определяется, конечно, на основе договора. Однако последующий учет дебиторской задолженности более сложен и зависит от ее вида (долгосрочная, краткосрочная) (см. рис.2).

Рис. 2 Оценка дебиторской задолженности

После первоначального признания долгосрочная дебиторская задолженность должна быть оценена по амортизированной стоимости с использованием метода эффективной процентной ставки. Чем дальше от срока погашения – тем меньше сумма актива (дебиторской задолженности) в балансе. И это справедливо – при острой нехватке денежных средств компания может продать дебиторскую задолженность, например, факторинговой фирме, но получит за нее, разумеется, не всю сумму, а с определенным дисконтом.

Краткосрочная же дебиторская задолженность не дисконтируется. Это связано с тем, что за период менее года стоимость денег существенно не изменится. Заметим однако, что, в отличие от РСБУ, в МСФО краткосрочная дебиторская задолженность отражается по справедливой стоимости – за вычетом возможного резерва под обесценение.

В соответствии с МСФО (IAS) 39 резерв под обесценение дебиторской задолженности должен начисляться при условии, что опыт прошлых лет показывает: сумма, поступившая от дебиторов, будет меньше первоначальной задолженности.

На каждую отчетную дату резерв под обесценение дебиторской задолженности подлежит корректировке с целью отражения его достоверной оценки. Международные стандарты позволяют использовать два способа определения суммы безнадежной задолженности:

– на основе процента от чистой реализации определяется доля сомнительных долгов, т.е. проводится ретроспективный анализ и вычисляется отношение неоплаченных сумм дебиторской задолженности к объему выручки за ряд лет. Величина резерва по сомнительным долгам составит произведение этого процента и суммы чистой выручки от продаж за отчетный период;

– методом учета счетов по срокам оплаты, т.е. распределением дебиторской задолженности (счетов к получению) по срокам оплаты.

По МСФО списание безнадежной и сомнительной задолженности осуществляется за счет текущих расходов, а при их существенности – за счет резерва.

В РСБУ компании обязаны создавать резервы по сомнительным долгам, только если конкретная задолженность признается сомнительной. Требование о начислении резерва по сомнительным долгам содержится в пункте 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (далее — Положение). Компании в учетной политике следует прописать порядок начисления данного резерва, так как в законодательстве подробная методика отсутствует. Так, в соответствии с Положением компании необходимо подходить к формированию резерва по сомнительным долгам путем анализа каждого контрагента, задолженность по которому компания считает сомнительной, и начислять резерв в зависимости от оценки вероятности возврата долга.

Учитывая, что практика создания резерва для российского учета является достаточно новой, некоторые компании в целях сближения бухгалтерского и налогового учета закрепляют в учетной политике методику, принятую в п. 4 ст. 266 НК РФ. Она заключается в следующем. Резерв формируется:

-

- на всю сумму задолженности, если просрочка в ее погашении превышает 90 календарных дней;

-

- на 50 процентов от суммы задолженности, если просрочка в ее погашении составляет от 45 до 90 календарных дней включительно.

Просрочка рассчитывается с даты, когда контрагент должен исполнить свое обязательство, то есть с даты наступления срока оплаты задолженности по договору. Кроме того, в НК РФ есть еще один критерий, устанавливающий ограничения на размер такого резерва: ограничение не должно превышать 10 процентов от выручки, рассчитанной для целей налогообложения прибыли в отчетном периоде согласно правилам НК РФ.

Еще один важный момент. В МСФО отсутствует единое правило, которое определяло бы момент времени признания дебиторской задолженности безнадежной. В соответствии же с налоговым российским законодательством безнадежными долгами признаются те долги перед организацией, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа или ликвидации организации (п. 2 ст. 266 НК РФ).

Немалую роль при оценке дебиторской задолженности играет и учет скидок. По МСФО оценка дебиторской задолженности производится по справедливой стоимости с учетом суммы любых торговых скидок или скидок за количество, предусмотренных компанией. Аналогичные требования задекларированы и в РСБУ: «Величина поступления и (или) дебиторской задолженности определяется с учетом всех предоставленных организации скидок (накидок)». Однако формально РСБУ не требует никаких корректировок. А ведь сегодня предприятия все активнее вводят в практику предоставление различных видов скидок своим покупателям. Это скидки и за объем покупки, и за своевременность оплаты, за совершение покупок в определенное время, за привлечение новых покупателей, и многие другие. В МСФО на величину всех этих скидок следует скорректировать выручку и дебиторскую задолженность. Следует обратить внимание, что корректировка рассчитывается не как общая величина ожидаемой скидки, а как относящаяся именно к продажам в течение отчетного периода.

В российской практике учета важным аспектом в построении эффективной системы управления дебиторской задолженностью является ее инвентаризация. В ходе инвентаризации проверяется реальность дебиторской задолженности на основании первичных документов. При этом инвентаризационная комиссия применяет метод сплошного сбора первичных документов: по каждому дебитору, анализирует всю имеющуюся первичную документацию и сопоставляет ее с данными бухгалтерского учета.

Также проверяются сроки погашения дебиторской задолженности на основании заключенных договоров, которые числятся на счетах бухгалтерского учета на конец года. Цель такой проверки – разделить задолженности на кратко- и долгосрочные. Дебиторская задолженность, по которой истек срок исковой давности (установленный законодательством в три года), по результатам инвентаризации подлежит списанию.

Для компаний, формирующих финансовую отчетность по МСФО, инвентаризация - выявление просроченной дебиторской задолженности и подтверждение балансовых данных на определенную дату. Инвентаризация может проводиться выборочно или сплошным методом.

Оптимальным считается совмещение данных методов, то есть сверка расчетов со всеми крупнейшими контрагентами, а также выборочная сверка с некоторым количеством других контрагентов. Следовательно, инвентаризация по МСФО сводится к выявлению просроченной дебиторской задолженности для активизации работы менеджеров с сомнительными долгами. Инвентаризация по МСФО позволяет отражать в бухгалтерской финансовой отчётности величину активов, в частности статью «дебиторская задолженность», исходя из принципа осмотрительности, то есть не завышая сумму активов.

В соответствии с РСБУ показатели, характеризующие состояние дебиторской задолженности, отражаются в балансе в составе оборотных активов, за вычетом резерва по сомнительным долгам, и в приложении к нему. По МСФО (IAS) 1 в балансе должны раскрываться статьи: торговая и прочая дебиторская задолженность. В составе оборотных активов это сальдо по счетам «Счета к получению» за вычетом суммы безнадежных долгов. Сумма резерва по сомнительным долгам приводится отдельно в балансе как контрактивный счет.

Таким образом, проведенный анализ позволяет сделать вывод о том, что на сегодняшний день имеются существенные различия в организации учета дебиторской задолженности в соответствии с МСФО и РСБУ, а именно, вопросы, касающиеся определения, оценки, проведения инвентаризации, создания резерва по сомнительным долгам, требований по раскрытию информации в финансовой отчетности.

Однако, несмотря на отсутствие в российской и международной практике учета специальных стандартов и положений по ведению учета этого оборотного актива, при переходе на МСФО компании смогут дать пользователям более полное представление о дебиторской задолженности.

Список литературы Особенности учета дебиторской задолженности в соответствии с требованиями МСФО и РСБУ

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 02.10.2016)//СПС «КонсультантПлюс»

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 01.10.2016)//СПС «КонсультантПлюс»

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учете»//СПС «КонсультантПлюс»

- Международный стандарт финансовой отчетности (IAS) 36 «Обесценение активов» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016)//СПС «КонсультантПлюс»

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016)//СПС «КонсультантПлюс»

- Приказ Минфина России от 06.10.2008 N 106н (ред. от 06.04.2015) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522)//СПС «КонсультантПлюс»

- Васина Е., Дмитриев И. Учет дебиторской задолженность по МСФО//Журнал «МСФО практика применения». -01.06.2014. -№ 3.

- Слугина С.В. Особенности учета дебиторской задолженности в соответствии с РСБУ и МСФО//Journal of Economy and Business, vol.4, 2016. -с. 21-25

- Павлюченко Т.Н. Применение МСФО к учету дебиторской задолженности//Вестник Томского государственного университета. Экономика. №2 (34), 2016 -с. 120-124

- Правовой сервер «Министерство финансов РФ»//Режим доступа: www.minfin.ru/ru/