Особенности учета и распределения накладных расходов в химической промышленности

Автор: Шавшаева К.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (83), 2022 года.

Бесплатный доступ

В статье рассматриваются особенности учета и распределения накладных расходов как необходимых для обеспечения производственных процессов в химической промышленности на примере ПАО «ЕвроХим». Накладные расходы - неотъемлемый элемент функционирования любого современного предприятия. Анализ теоретических и практических аспектов накладных расходов в химической промышленности показал, что учет и распределение данного вида расходов связан с рядом особенностей непосредственно химической промышленности, что вызывает противоречивость в данном вопросе. Накладные расходы химической промышленности, при этом, разнообразные и внутри данной группы можно выделить несколько подклассификаций. Результаты исследования заключаются в получении определении содержательной стороны категории «накладные расходы», определении основных методов учета и распределения данного вида расходов в химической промышленности, и на данной основе в определении направлений совершенствования данного процесса в ПАО «ЕвроХим». Область применения полученных результатов: в практической деятельности предприятий, действующих в сфере химической промышленности.

Химическая промышленность, накладные расходы, общецеховые расходы, общехозяйственные расходы, внепроизводственные расходы, себестоимость продукции, база распределения

Короткий адрес: https://sciup.org/170192100

IDR: 170192100

Features of accounting and distribution of overhead costs in the chemical industry

The article discusses the features of accounting and distribution of overhead costs as necessary to ensure production processes in the chemical industry on the example of PJSC "EuroChem". Overhead costs are an integral part of the functioning of any modern enterprise. The analysis of theoretical and practical aspects of overhead costs in the chemical industry showed that the accounting and distribution of this type of costs is associated with a number of features of the chemical industry itself, which causes contradiction in this issue. The overhead costs of the chemical industry, at the same time, are diverse and within this group several subclassifications can be distinguished; for domestic practice, the most common classification of overhead costs for general production and general economic. The results of the study consist in obtaining a definition of the content side of the category «overhead costs», determination of the main methods of accounting and distribution of this type of costs in the chemical industry, and on this basis, determining the directions for improving this process in PJSC «EuroChem». The field of application of the results obtained: in the practical activities of enterprises operating in the field of the chemical industry.

Текст научной статьи Особенности учета и распределения накладных расходов в химической промышленности

Накладные расходы - широкая категория, которая может интерпретироваться по-разному в зависимости от специфики деятельности предприятия и конкретных условий производства. Под накладными расходами в общем случае подразумевает ту часть расходов, которая не может быть непосредственно отнесена на произведенную (реализованную) продукцию, но при это является необходимой для обеспечения условий производства данной продукции. Однако, данное определение является чрезмерно обобщенным и не отражает всей специфики данной категории. Кроме того, накладные расходы химической промышленности, при этом, разнообразные и внутри данной группы можно выделить несколько подклассификаций. Таким образом, накладные расходы в химической промышленности - актуальный вопрос современной науки и практики, поскольку во многом при определении направлений сокращения расходов, в первую очередь, необходимо рассмотреть аспекты пра- вильности учета и распределения накладных общепроизводственных и общехозяйственных расходов.

Современные авторы по-разному трактуют сущность накладных расходов. Для того, чтобы определить особенности их учета и распределения в химической промышленности считаем необходимым выявить сущность данной категории. Так, проанализируем суждения отечественных авторов относительно накладных расходов: Л.А. Плотникова считает, что накладные расходы - расходы, которые не связаны непосредственно с технологическим процессом изготовления продукции, а образуются под влиянием определенных условий работы организации, управлению и обслуживанию производства - распределяются при помощи специальных баз и коэффициентов распределения [7].

Л.Н. Аршба, в свою очередь, выделяет, что накладные расходы для расчета полной себестоимости продукта распределяются между всеми продуктами по опреде- ленным правилам. Автор отмечает, что за последние годы наблюдается тенденция роста удельного веса накладных расходов в структуре себестоимости продукции. Кроме того, Л.Н. Аршба определяет, что на фоне роста удельного веса накладных расходов в себестоимости продукции крупных компаний именно накладные расходы в современной практике должны быть главным объектом в управлении затратами [3].

Таким образом, можно проследить единую мысль относительно того, что накладные расходы не участвуют напрямую в производственном процессе, не относятся напрямую на произведенную продукцию (для их распределения используются специальные коэффициенты или базы распределения), а также данный вид расходов обеспечивает бесперебойную работу предприятия. Каждый выше пред- ставленный автор рассматривает один из перечисленных признаков, что является недостатком, поскольку роль накладных расходов в современной ситуации возрастает и именно данному виду расходов необходимо уделять внимание при оптимизации затрат предприятия [5].

На основе представленных трактовок отечественных авторов относительно накладных расходов выделим, что данная экономическая категория в общем случае подразумевает ту часть расходов, которая не может быть непосредственно отнесена на произведенную (реализованную) продукцию, но при это является необходимой для обеспечения условий производства данной продукции [1]. Накладные расходы химической промышленности, при этом, разнообразные и внутри данной группы можно выделить подклассификацию, которую отразим на рис. 1.

Рис. 1. Классификация накладных расходов в химической промышленности [6]

На наш взгляд наиболее встречающаяся в российской практике классификация накладных расходов на общепроизводственные и общехозяйственные. Так, накладные расходы химической промышленности будем исследовать исходя из их подразделения на: общепроизводственные и общехозяйственные расходы. В случае с общепроизводственными расходами речь идет об амортизации зданий, текущем ремонте зданий и оборудования, потреблении энергии цехом, содержании аппарата управления цеха, расходы на охрану труда и т.д. При этом в рамках общехозяйственных накладных расходов выделяют амортизацию основных фондов и нематериальных активов общехозяйственного назначения, командировочные расходы, содержа- ние пожарной охраны, прочие общехозяйственные расходы [2].

В химической промышленности, как мы уже отмечали, есть особенности учета и распределения накладных расходов, так, например, в методических положениях по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции (работ и услуг) на предприятиях химического комплекса определен следующий порядок учета и распределения данных расходов:

-

1) Формирование сметы накладных расходов;

-

2) Определение порядка отнесения расходов на виды продукции;

-

3) Сумма накладных расходов, которая будет распределена на продукцию химического предприятия, делится на количество данного вида продукции. Тем самым определяется величина накладных расходов на единицу продукции определенного вида [8].

При этом следует определить, что перед непосредственным отнесением накладных расходов на виды продукции, т.е. перед составление сметы накладных расходов, осуществляется составление смет общепроизводственных, общехозяйственных расходов, что является основой для последующего распределения накладных расходов [9].

При этом непосредственное распределение расходов можно осуществляться различными способами – предприятие само непосредственно выбирает метод исходя из особенностей производимой продукции. В ранее указанных методических указаниях предлагаются следующие способы распределения накладных расходов между видами продукции химической промышленности:

-

1) Пропорционально основной заработной плате рабочих, занятых непосредственно в производстве, или промышленно-производственного персонала цеха предприятия в целом;

-

2) Пропорционально установленным коэффициентам, которые предприятие рассчитывает самостоятельно через сметы накладных расходов;

-

3) Пропорционально «ценам реализации»;

-

4) Пропорционально весу выпускаемой продукции (или другому параметру продукции, измерению), что особо характерно для предприятия химической направленности;

-

5) Если у предприятия достаточно высокий уровень затрат материалов для производственных процессов, то распределение между видами продукции может осуществляться пропорционально прямым материальным затратам предприятия.

На предприятии химической промышленности могут быть использованы и иные базы распределения, как указывается в методических указаниях, выделенных ранее. Это означает, что предприятие должно установить такую базу распределения накладных расходов, которая в наибольшей мере отражает ее взаимосвязь с данным видом расходов.

Все накладные расходы условно можно подразделить на общепроизводственные и общехозяйственные. В случае с общепроизводственными накладными расходами химической промышленности, данный вид расходов включается в себестоимость валовой и товарной продукции. Распределение общепроизводственных расходов осуществляется ежемесячно в полной стоимости. Как правило, в химической промышленности используются названные базы распределения общепроизводственных расходов. При этом в отдельных случаях часть общепроизводственных накладных расходов может быть списана не на готовую продукцию в соответствии с базой распределения, а на незавершенное производство (в случае если подобные расходы соответствуют всем установленным признакам незавершенного производства) [4].

Общехозяйственные накладные расходы по своей экономической природе являются неоднородными, что позволяет выделить ряд особенностей учета и отнесения данного вида расходов на изготавливаемую продукцию предприятия. Для начала следуют определить, что в химической промышленности общехозяйственные накладные расходы могут распределяться через общие базы распределения, названные ранее. Однако, может использоваться и распределение на готовую продукцию в соответствии с цеховой себестоимостью. Такой способ отнесения накладных расходов общехозяйственного назначения заключает в себя ряд последовательных этапов, которые отразим на рис. 2.

Определение цеховой себестоимости с включением в нее прямых затрат, а также затрат по содержанию и обслуживанию машин и оборудования и общепроизводственны х расходов

Определение коэффициента, отражающего отношение суммы общехозяйственных расходов к цеховой себестоимости

Величина общехозяйственных расходов, подлежащая включению в себестоимость конкретных продуктов, определяется путем умножения цеховой себестоимости продуктов на этот коэффициент

Рис. 2. Этапы распределения общехозяйственных накладных расходов в соответствии с цеховой себестоимостью в химической промышленности

(составлено автором в соответствии с Приказом Минпромнауки РФ от 04.03.2003 №2)

Данный способ распределения расходов позволяет наиболее точно определить долю накладных расходов, которые участвую или обслуживают процесс производства конкретного вида продукции. Однако, следует понимать, что данный способ распределения наиболее сложный, поскольку усложняется расчет калькуляций. В этой связи большинство предприятий химической промышленности не используют способ распределения общехозяйственных накладных расходов через цеховую себестоимость.

В затраты на полуфабрикаты химического предприятия общехозяйственные накладные расходы включаются способами, ранее определенными для готовой продукции. Данное условие обязательно если у предприятия значительный удельный вес полуфабрикатов – более 10%. Если у химического предприятия удельный вес полуфабрикатов менее 10%, то данное предприятие может не относить общехозяйственные накладные расходы на полуфабрикаты собственного производство, а распределять все на готовую продукцию (Приказ Минпромнауки РФ от 04.01.2003).

Исследуем практику учета накладных расходов в деятельности ПАО «ЕвроХим». Так, данное предприятие является одним из крупнейших предприятий минеральнохимической промышленности Российской Федерации. ПАО «ЕвроХим» – производитель минерального удобрения, который осуществляет, реализую данного вида продукции по всему миру. ПАО «ЕвроХим» функционирует в рамках вертикально-интегрированной бизнес-структуры, располагая инновационными производственными мощностями и значительным обслуживающим комплексом, что повышает интерес исследования практики учета и распределения накладных расходов на примере представленной компании. Перед непосредственным исследованием накладных расходов проанализируем состояние компании на 2017-2020 гг. Таким образом, в табл. 1 представим данные по ключевым показателям деятельности компании, поскольку представленные показатели позволят косвенно определить эффективность систем учета накладных расходов.

Таблица 1. Ключевые показатели деятельности ПАО «ЕвроХим»

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

Динамика (2020 г. / 2017 г., %) |

|

Выручка, млн. долл. США |

5557 |

6184 |

6166 |

110,96 |

|

Объем продаж, тыс. т. |

21978 |

23624 |

25626 |

116,60 |

|

Чистая прибыль, млн. долл. США |

1517 |

1545 |

1809 |

119,25 |

|

Рентабельность, % |

27 |

25 |

29 |

107,41 |

Несмотря на нестабильность мировой экономики, и, в частности, российской экономики, ПАО «ЕвроХим» демонстрирует эффективность функционирования и тенденции развития в 2018-2020 гг. Так, все представленные ключевые показатели имели тенденцию роста: выручка на 10,96%; объем продаж на 16,60%; чистая прибыль на 19,25%; рентабельность (рассчитанные по чистой прибыли) на 7,41%. В этой связи можно сделать предварительный вывод относительно эффективности сформированных систем учета и распределения затрат в деятельности ПАО «ЕвроХим».

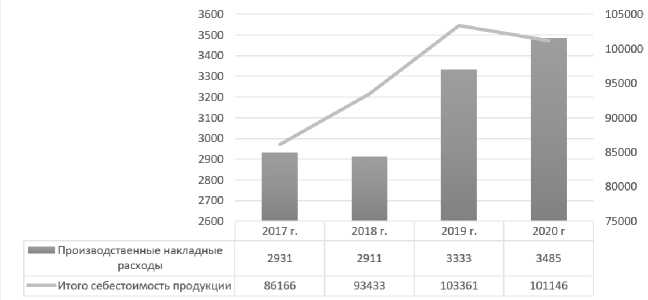

Далее на рисунке 3 представим динамику производственных накладных расходов и себестоимость продукции ПАО «ЕвроХим» за 2017-2020 гг.

Рис. 3. Производственные накладные расходы ПАО «ЕвроХим»

Производственные накладные расходы ПАО «ЕвроХим» включаются в себестоимость выпускаемой продукции на основе расчета производственных мощностей, т.е. максимально возможного выпуска продукции. Базой распределения производственных накладных расходов ПАО «ЕвроХим» при этом служат материальные затраты. В деятельности

ПАО «ЕвроХим» наблюдается стремительный рост накладных расходов, что подтверждает необходимость исследования эффективности систем учета и распределения накладных расходов как одного из основных элементов деятельности.

В таблице 2 представлены общехозяйственные накладные расходы.

Таблица 2. Общехозяйственные накладные расходы ПАО «ЕвроХим

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

Динамика (2020 г. / 2017 г., %) |

|

Расходы на персонал |

4731 |

4696 |

5014 |

6263 |

132,38 |

|

Амортизация ОС и НМА |

408 |

525 |

639 |

735 |

180,15 |

|

Аудиторские, консультационные и юридические услуги |

333 |

317 |

961 |

1181 |

354,65 |

|

Аренда |

174 |

191 |

- |

- |

- |

|

Банковские расходы |

153 |

97 |

108 |

122 |

79,74 |

|

Расходы на социальные нужды |

213 |

165 |

194 |

126 |

59,15 |

|

Ремонт и техническое обслуживание |

106 |

116 |

102 |

91 |

85,85 |

|

Резерв |

324 |

101 |

62 |

54 |

16,67 |

|

Прочие общехозяйственные расходы |

1455 |

1365 |

1485 |

1387 |

95,33 |

|

Итого общехозяйственные расходы |

7897 |

7573 |

8565 |

9958 |

126,10 |

Общехозяйственные накладные расходы включаются в себестоимость продукции основного производства (включая химические товары народного потребления, изготовляемые из отходов) и в себестоимость той части продукции (работ, услуг) вспомогательного производства, которая выполняется на сторону или для нужд капитального строительства и обслуживающих хозяйств предприятия. В себестоимость внутризаводских (межцеховых, между подразделениями) заказов, а также в себестоимость забракованной продукции общехозяйственные расходы не включаются. В себестоимость химических товаров народного потребления, а также работ для собственного капитального строительства, обслуживающих хозяйств включается соответствующая доля той части общехозяйственных расходов, которая связана с их производством, работами и услугами.

Таким образом, по итогам проведенного исследования было определено, что в современной научной теории и практике су- ществуют различные подходы к определению сущности накладных расходов предприятия. На основе проанализированных трактовок отечественных авторов, сформулирован авторский подход к сущности представленной экономической категории.

ПАО «ЕвроХим» – крупнейшее предприятие химической промышленности, являющееся производителем минеральных удобрений. Так, у предприятия представлены как общепроизводственные, так и общехозяйственные накладные расходы. Предприятие использует традиционные способы распределения затрат. На наш взгляд, необходимо повысить точность распределения за счет использования та- кого способа: как распределение общехозяйственных расходов на основе цеховой себестоимости. Способ является сложным в силу чрезмерно сложных калькуляций, однако, именно данный способ позволяет точно определять распределение накладных расходов по видам выпускаемой продукции. ПАО «ЕвроХим» финансово раз- витое предприятие, поэтому рекомендуется автоматизировать процессы распределения накладных расходов через способ цеховой себестоимости, что позволит предприятию выйти на «новый уровень» производственных процессов и повысить эффективность функционирования за счет рациональной системы учета затрат.

Список литературы Особенности учета и распределения накладных расходов в химической промышленности

- Акашева В.В., Исайкина О.А. Особенности бухгалтерского учета и начисления НДС на строительные объекты, создаваемые хозяйственным способом // Актуальные проблемы гуманитарных и естественных наук. - 2015. - №11. - С. 126-128.

- EDN: TILCQD

- Акашева В.В., Огинова А.А. Формирование финансового результата акционерного общества в российской и зарубежной практике и в МСФО // Молодой ученый. - 2013. - №7. - С. 131-133.

- EDN: QIUZGJ

- Аршба Л.Н. Проблемы управления накладными расходами // European journal of natural history. - 2020. - №1. - С. 101-105.

- EDN: VPRMRZ

- Дайрабаева А.С. Сходства и различия системы учета затрат в отраслях // Colloquium-journal. - 2019. - №26-9. - С. 194.

- EDN: SIYZXC

- Каменец Н.В. Накладные затраты: исторические аспекты формирования в России // Глобальный научный потенциал. - 2019. - №7 (100). - С. 102-105.

- EDN: MOHMIK

- Киенко Ю.А. Методы анализа и оценки затрат на предприятиях химической промышленности // Политика, экономика и инновации. - 2019. - №3 (26). - С. 20.

- EDN: UJLRKU

- Плотникова Л.А. Анализ проблем внедрения и применения различных методик распределения накладных расходов // Цифровая наука. - 2020. - №7. - С. 29-36.

- EDN: LYBNTV

- Приказ Минпромнауки РФ от 04.01.2003 №2 "Об утверждении Методических положений по планированию, учету затрат на производство и реализацию продукции (работ, услуг) и калькулированию себестоимости продукции на предприятиях химического комплекса". - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_98145.

- Тертышник М.И. Особенности расчета производственных мощностей химических и нефтехимических предприятий // Азимут научных исследований: экономика и управление. - 2019. - Т. 8, №2 (27). - С. 337-340.

- EDN: WRTKAE