Особенности учета оценки и переоценки нематериальных активов

Автор: Кацко О.Е., Кружкова И.И.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 2 (2), 2014 года.

Бесплатный доступ

В данной статье рассмотрены результаты интеллектуальной деятельности предприятия, которые преобразовались в нематериальные активы. В статье представлены все нюансы учета оценки, переоценки нематериальных активов предприятий, а так же раскрыты требования бухгалтерского учета к НМА. Такая важная часть собственности как НМА могут сыграть большую роль в жизни каждого из нас, например, при сделке покупки или продажи.

Бухгалтерский учет, нематериальные активы, собственность, активы, организации, требования, оценка, переоценка, стоимость

Короткий адрес: https://sciup.org/14769559

IDR: 14769559 | УДК: 657.421.3

Текст научной статьи Особенности учета оценки и переоценки нематериальных активов

Сегодня научно-технические знания развиваются и используются для создания интеллектуальных активов, а так же в качестве использования экономических ценностей. Результаты интеллектуальной деятельности, которые преобразовались в нематериальные активы (НМА), представлены в наше время объектами интеллектуальной собственности. Данные виды активов являются значимыми факторами совершенствования мировой экономической системы, они обеспечивают нам будущие экономические выгоды.

Нематериальные активы – это созданные, либо приобретенные объекты организации, они используются в хозяйственной деятельности предприятия более 12 месяцев и имеют денежную оценку, приносят доходы, но при этом не являются материально-вещественными ценностями. Нематериальные активы являются предметом купли продажи. Условия договоров продавцы и покупатели обговаривают в индивидуальном порядке.

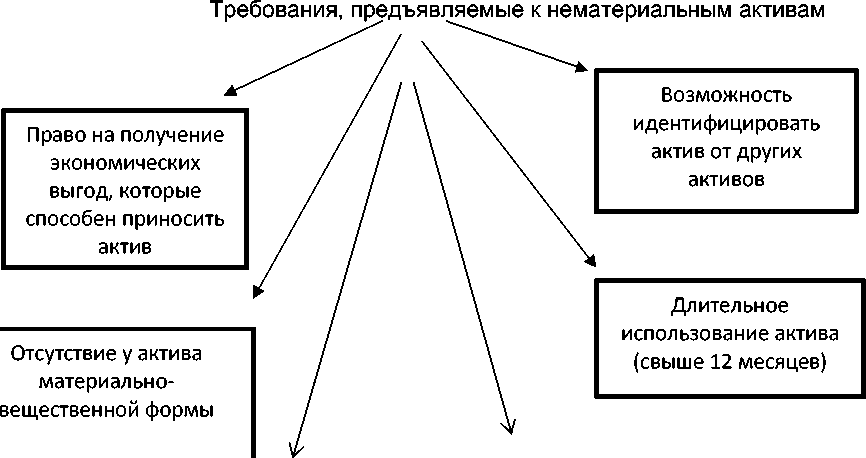

Чтобы принять актив к бухгалтерскому учету в качестве НМА, необходимо чтобы он соответствовал требованиям, которые изложены в Положении по бухгалтерскому учету «Учет НМА» ПБУ 14/2007 (утверждено Минфином от 27.12.2007г. №153 Н). Основные требования, предъявляемые к нематериальным активам, представлены на рис. 1.

Первоначальная стоимость актива должна быть достоверна определена

Организация не предполагает продажу актива в течении 12 месяцев

Рисунок 1 – Основные требования, предъявляемые к НМА

В соответствии с положениями п.4 ПБУ 14/2007 [2], если актив выполняет все вышеперечисленные требования, то к НМА относят:

-

• Результаты интеллектуальной собственности;

-

• Средства индивидуализации;

-

• Произведения науки, литературы, искусства;

-

• Программы для ЭВМ;

-

• Изобретения;

-

• Товарные знаки;

-

• Секреты производства;

-

• Селекционные достижения.

Если же актив не дал положительного результата или были не закончены и не оформлены, то НМА они являться не будут.

К нематериальным активам не относят:

-

• Организационные расходы;

-

• Не давшие положительного результата научно-исследовательские опытноконструкторские и технологические работы;

-

• Интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Оценка нематериальных активов составляется в соответствии с общими доходами, они изложены в Законе о бухгалтерском учете [5]. Процедура оценки напрямую связана с единицей учета нематериального актива. Согласно Законодательству ею является инвентарный объект.

Инвентарный объект НМА – это совокупность прав, которые формируются из одного патента, свидетельства, а так же на основе договора об отчуждении исключительного права на средства индивидуализации, которые уготованы для выполнения определенных функций.

В бухгалтерском учете нематериальные активы отражены по первоначальной и текущей стоимости. Первоначальной стоимостью НМА является сумма, выраженная в денежной единице, которая равна величине кредиторской задолженности, начисленной организацией в результате приобретения и создания актива и его использования в запланированных целях.

Первоначальная стоимость актива, приобретаемая по договору, определяется исходя из стоимости актива, переданных или подлежащих передаче организацией. Стоимость актива устанавливается исходя из цены, по которой в сравниваемых обстоятельствах организация определяет стоимость аналогичных активов (п.14 ПБУ 14/2007) [5].

Текущая рыночная стоимость нематериального актива – это сумма денежных средств, которая может быть получена в результате продажи объекта на дату определения текущей рыночной стоимости. Текущая рыночная стоимость НМА определяется на основе экспортной оценки.

Документы, подтверждающие существование нематериального актива [3]:

-

• патент, выданный Федеральной службой по интеллектуальной собственности;

-

• свидетельство о регистрации права на данный НМА, получаемое в добровольном порядке;

-

• договор и первичные документы, подтверждающие передачу НМА (если организация приобрела исключительные права на данный НМА);

-

• свидетельство о регистрации права, выданное Федеральной службой по интеллектуальной собственности, патентам и товарным знакам (если НМА создан выданной организации);

-

• исключительное право на товарный знак и знак обслуживания, наименование места происхождения товаров;

-

• патент, выданный Государственной комиссией РФ по испытанию и охране селекционных достижений (если НМА создан в данной организации);

-

• договор об отчуждении исключительного права Деловая репутация организации.

Производить оценку объектов нематериального актива нужно только раз в год по состоянию на 1 января, но только по группам идентичных объектов (согласно п.18 ПБУ 14/2007).

Иначе говоря, необязательно проводить оценку всех объектов НМА, но переоценив один объект, следует переоценить и все остальные, которые входят в эту группу (п.19 ПБУ 14/2007). Но производить переоценку объектов нематериального актива организация должна до 30 апреля отчетного года (п.2 ст.15 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете») [3].

Необходимо отметить, что общие правила переоценки НМА аналогичны правилам переоценки основных средств:

-

- сумму переоценки отражают по дебету счета 04 «Нематериальные активы» и кредиту счета 83 «Добавочный капитал» (при дооценке);

-

- сумму переоценки отражают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 04 «Нематериальные активы» (при уценке);

-

- при выбытии НМА сумму дооценки оформляют записью: Дебет 83 - Кредит 84 [3].

Если переоценка проводится впервые, оформляются следующие проводки [4]:

-

1) уценка НМА :

Дебет счета 84 – Кредит счета 04 – отражена сумма уценки нематериального актива;

Дебет счета 05 – Кредит счета 84 – скорректирована сумма амортизации в результате уценки.

-

2) дооценка НМА:

Дебет счета 04 – Кредит счета 83 – отражена сумма дооценки нематериального актива;

Дебет счета 83 – Кредит счета 05 – скорректирована сумма амортизации в результате дооценки.

При проведении повторной переоценки бухгалтер должен сделать следующие записи:

Дебет счета 83 – Кредит счета 04 – отражена уценка нематериального актива, аналогичная сумме прошлой дооценки;

Дебет счета 05 – Кредит счета 83 – скорректирована сумма амортизации;

Дебет счета 84 – Кредит счета 04 – отражено сальдо между суммой уценки и суммой прошлой дооценки.

По правилам международного стандарта, тестировать на обесценение необходимо нематериальные активы, которые в настоящий момент не могут быть использованы по назначению. В остальных случаях процедуру обесценения активов следует начинать только при обнаружении признаков сокращения цены и их влияние должно быть существенным. Тест на обесценивание нематериальных активов проводят ежегодно (рис. 2).

Обесценение НМА возможно по следующим причинам:

Моральное

Снижение

рыночной

устаревание

стоимости актива

актива

Изменение

использования

Отрицательные

изменения

актива, негативно

технологических

повлиявшее на

потоки денежных

, юридических

или

средств,

экономических

получаемые от его

использования

годов

Рисунок 2 – Основные причины обесценения нематериальных активов

Если выявили факт о том, что НМА обесценился, то если его возмещаемая стоимость оказалась ниже балансовой, то нужно отразить это в финансовой отчетности компании. В балансе НМА показывают по возмещаемой стоимости, а разницу в стоимостях отражают в отчете о прибылях и убытках.

В бухгалтерском учете сумму обесценения признают по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 04 «Нематериальные активы». Сумма накопленной амортизации на обесцененные нематериальные активы списываются по дебету счета 05 и кредиту счета 04.

Изучив особенности оценки и переоценки НМА можно сделать вывод о том, что НМА являются только те активы, которые соответствуют требованиям ПБУ 14/2007.Оценка НМА производится с помощью инвентарного объекта, а переоценка НМА организацией осуществляется только один раз в год, но со временем все активы в силу разных причин обесцениваются.

Список литературы Особенности учета оценки и переоценки нематериальных активов

- Гражданский кодекс РФ: Ч. 2 от 26 янв. 1996 г. №146-ФЗ; Ч. 4 от 18 дек. 2006 г. № 230-ФЗ. -М.: Экзамен, 2010. -304 с.

- Доходы и расходы организации: ПБУ 9/99: утв. приказом М-ва финансов РФ от 6 мая 1999 г. №32н и №33н (с изм. и доп.). , 2013. http://www.consultant.ru (Дата обращения 5.12.20013).

- О бухгалтерском учете: федер. закон от 21 нояб. 1996 г. №129-ФЗ//Российская газета. -1996, 28 нояб. С. 4.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организации: утв. приказом М-ва финансов РФ от 31 окт. 2000 г. №94н//Новое в бухгалтерском учете и отчетности. -2001. -№ 1. С. 7-46, № 2. С. 50-60.

- Учет нематериальных активов: ПБУ 14/2007: утв. приказом М-ва финансов РФ от 27 дек. 2007 г. №153н. . 2013. http://www.consultant.ru (Дата обращения 5.12.2013).