Особенности учета расчетных операций кредитных организаций и их динамика в Российской Федерации

Автор: Морозкина С.С., Павленко Ю.Н., Тылик А.Е.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (82), 2021 года.

Бесплатный доступ

В современных условиях проведение расчетов - одна из главных функций, выполняемых кредитными организациями. В статье дано понятие расчетным операциям, рассмотрены виды расчетных счетов кредитных организаций. Представлены формы безналичных платежей, проводимых банками, а также приведены схемы осуществления платежей с юридическими лицами. В статье проанализированы объем и динамика проведенных операций кредитными организациями по безналичным платежам с юридическими и физическими лицами, в том числе с помощью дистанционного доступа.

Расчетные операции, счет, формы безналичных расчетов, инкассовое поручение, чек, аккредитив, платежное поручение

Короткий адрес: https://sciup.org/170191962

IDR: 170191962

Features of accounting of payment operations of credit organizations and their dynamics in the Russian Federation

In modern conditions, settlements are one of the main functions performed by credit institutions. The article gives the concept of settlement transactions, presents the types of settlement accounts of credit institutions. Forms of non-cash payments carried out by banks are presented, as well as schemes for making payments with legal entities. The article analyzes the volume and dynamics of transactions carried out by credit institutions on non-cash payments with legal entities and individuals, including with the help of remote access.

Текст научной статьи Особенности учета расчетных операций кредитных организаций и их динамика в Российской Федерации

В настоящее время кредитные организации находятся в центре всей хозяйственной жизни, которая является в рыночной экономике важным звеном. Основной деятельностью банка является предоставление большого многообразия банковских услуг, продуктов, а также увеличение числа постоянных клиентов.

Актуальность выбранной нами темы подтверждается тем, что одной из главных функций, выполняющих коммерческими банками как в экономике нашей страны, так и за рубежом является проведение расчетов. Банки – это посредники осуществления расчетов.

Теоретические и практические аспекты расчетных операций в коммерческом банке освещались в трудах отечественных научных деятелей Я.Ю. Радюковой, О.Н. Чернышовой, А.Ю. Федеровой, которые отмечают, что по степени значимости расчетные операции коммерческих банков являются основным и одним из главных видов банковской деятельности [1]. М.В. Косолапова в своей статье рассматривает порядок перевода денежных средств, оформления расчетных операций, а также варианты проведения безналичных расчетов [2]. По мнению Тавасиевой А.М., посредники, т.е. банки, которые осуществляют расчетные операции, принимают участие в работе по передаче и подсчету денежных средств, которые нужны для оплаты должником полученных товаров и оказанных услуг [3].

Расчетные операции банков представляют собой операции по осуществлению безналичных платежей физических и юридических лиц по денежным требованиям и обязательствам.

Для того чтобы хранить денежные средства, которые принадлежат клиентам кредитной организации, а также осуществлять расчетные операции с момента выдачи лицензии открывается корреспондентский счет [4].

Отметим, что банк не может осуществлять контроль направления и использования денежных средств, принадлежащих клиентам, но коммерческий банк имеет право пользоваться денежными средствами, имеющимися на счете, поручаясь за возможность клиента свободно и в любое время расходовать эти средства [5].

В коммерческих банках в зависимости от клиентов, которых он обслуживает, счета подразделяются на:

– расчетные счета имеют индивидуальные предприниматели, физические и юридические лица, которые кредитными организациями не являются и представительства кредитных организаций;

– бюджетные счета, которые могут открыть для лиц, которые с денежными средствами федерального, регионального, а также муниципального уровней бюджета ведут операции;

– текущие счета, их открывают для корпораций, не занимающихся предпринимательской деятельностью. Юридические лица имеют возможность открывать такие счета для своих подразделений;

– специальные банковские счета могут открыть физические и юридические лица в случаях, установленных законодательством РФ [6].

В Положении Банка России от 29.06.2021 N 762-П «О правилах осуществления перевода денежных средств» представлены следующие формы безналичных платежей: расчеты платежными поручениями, по аккредитиву, инкассовыми поручениями, расчеты с помощью чеков, расчеты в форме перевода денежных средств по требованию получателя средств и расчеты в форме перевода электронных денежных средств.

Поручение корпорации кредитной организации о перечислении со своего счета определенного объема денежных средств является платежным поручением. Оно действительно после дня его выписки еще 10 дней.

Перечисления денежных средств платежными поручениями осуществляются за поставленные товары, оказанные услуги, с целью возврата кредита по распоряжениям физических лиц.

Когда происходит расчет с помощью платежного поручения, коммерческий банк по банковскому счету плательщика или без открытия банковского счета осуществляет перевод денег.

Для того чтобы четко понимать, как проводятся расчеты платежным поручением по банковскому счету, принадлежащему плательщику, рассмотрим первый рисунок.

Рис. 1. Схема проведения расчетов платежными поручениями по банковскому счету плательщика

На следующем рисунке схематично представлены расчеты платежными поручениями без открытия банковского счета плательщика.

|

Плательщик -физическое лицо |

Получатель |

Платежное Извещение о поручение и получении при ем н аличных ден ежных денег средств

Зачисление денежных средств на банковский счет получателя

Рис. 2. Схема осуществления расчетов платежными поручениями без открытия банковского счета плательщика

В тех случаях, когда плательщик – это сам банк, а получатель – это клиент данного банка, перевод денег производится с помощью банковского ордера, т.е. распоряжения о перечислении денег. Его можно использовать при проведении банком рас- четных операций по банковскому счету и счету клиента по вкладу.

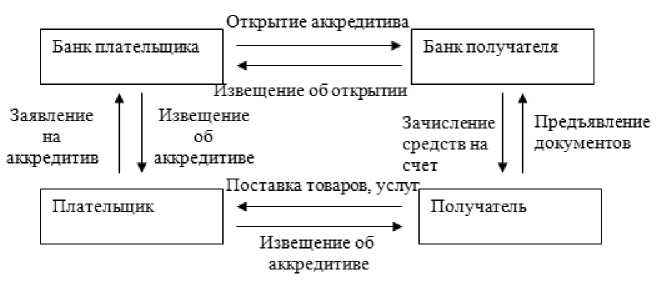

Условным денежным обязательством любого банка является аккредитив, его выдают в пользу контрагента по договору по поручению клиента, по которому про- изводит платеж поставщику открывший аккредитив банк.

Необходимо обратить внимание на то, что по аккредитиву невозможна выплата наличными деньгами. Подробно рассмотрим проведение расчетов при помощи аккредитива (рис. 3).

Рис. 3. Схема проведения расчетов по аккредитиву

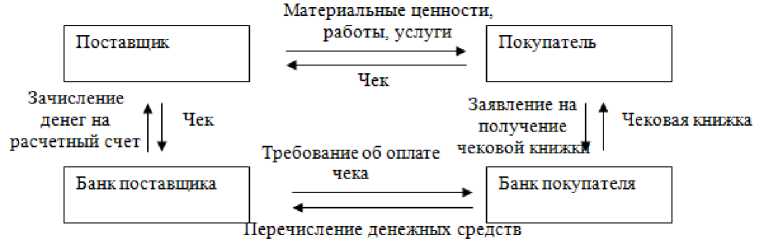

Письменное поручение чекодателя обслуживающему банку перевести некую сумму денег со счета, принадлежащему ему, на счет чекодержателя является чеком. На следующем рисунке представим схему проведения расчетов чеками.

Рис. 4. Схема осуществления расчетов с помощью чеков

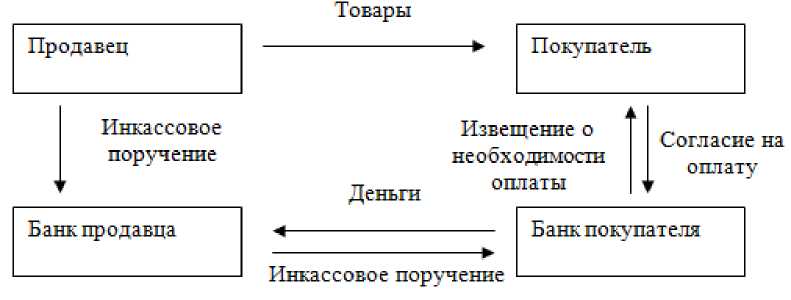

Инкассовым поручением является расчетный документ, на основании этого документа списываются денежные средства со счетов плательщиков, отметим, что списание происходит в бесспорном порядке. На пятом рисунке подробно рассмотрим, как производятся расчеты по инкассовым поручениям.

Рис. 5. Схема осуществления расчетов инкассовыми поручениями

Следующим этапом необходимо проанализировать главные показатели развития национальной платежной системы. В первой таблице необходимо проанализи- ровать структуру платежей, производимых через кредитные организации по платежным инструментам в РФ.

Таблица 1. Динамика и структура платежей, проведенных через кредитные организа- ции по платежным инструментам [7]

|

Формы безналичных платежей |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2018 г.,% |

|||

|

млрд. руб. |

уд. вес |

млрд. руб. |

уд. вес |

млрд. руб. |

уд. вес |

||

|

Всего |

613 958 |

100,0 |

673 624 |

100,0 |

712 583 |

100,0 |

116,1 |

|

в т.ч. платежных поручений |

599 387 |

97,6 |

654 972 |

97,2 |

689 505 |

96,8 |

115,0 |

|

инкассовых поручений |

1 977 |

0,3 |

2 293 |

0,3 |

2 656 |

0,4 |

134,3 |

|

аккредитивов |

1 906 |

0,3 |

2 449 |

0,4 |

3 190 |

0,4 |

167,4 |

|

банковских ордеров |

7 644 |

1,2 |

11 329 |

1,7 |

15 250 |

2,1 |

199,5 |

|

поручений на перевод без открытия банковского счета |

3 044 |

0,6 |

2 581 |

0,4 |

1 981 |

0,3 |

65,1 |

Проанализировав данные, представленные в таблице 1, можно сделать вывод, что объем платежей по безналичным переводам имел положительную динамику, он увеличился на 16,1% и в 2020 г. составил 712 583 млрд. руб., это произошло за счет роста объема платежей по платежным поручениям с 599 387 млрд. руб. в 2018 г. до 689 505 млрд. руб. в 2020 г. (+ 15%), роста платежей по инкассовым поручениям до 2 656 млрд. руб. (+34,3%) и по аккредитивам – до 3 190 млрд. руб. (+67,4%). Отметим, что положительная динамика объема безналичных платежей наблюдается по банковским ордерам, они значительно увеличились на 99,5%.

На 34,9% произошло снижение объема платежей через поручения на перевод без открытия банковского счета. Обратим внимание на то, что с 2018 г. по 2020 г. не производились безналичные расчеты по чекам.

В связи с тем, что наибольший удельный вес в структуре платежей, осуществленных через кредитные организации по платежным инструментам, занимают расчеты платежными поручениями (в 2020 г. 96,8%), более детально в следующей таблице рассмотрим платежи клиентов банков с использованием платежных поручений.

Таблица 2. Платежи клиентов КО с помощью платежных поручений, которые поступили в кредитные организации, млрд. руб. [7].

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2018 г.,% |

Изменение 2020 г. от 2018 г. |

|

Платежные поручения, поступившие в кредитные организации – всего в т.ч. |

584 793 |

642 092 |

673 262 |

115,1 |

+ 88 469 |

|

- по распоряжениям в электронном виде |

544 266 |

593 411 |

625 260 |

114,9 |

+80 994 |

|

- через сеть Интернет |

471 064 |

525 736 |

556 395 |

118,1 |

+85 331 |

|

- посредством сообщений с использованием абонентских устройств мобильной связи |

252 |

409 |

579 |

229,8 |

+327 |

Таким образом, объем платежей с использованием платежных поручений увеличился на 15,1% или 88 469 млрд. руб.

Объем платежных поручений с помощью сети Интернет увеличился на 14,9% или 80 994 млрд. руб., а при помощи со- общений с использованием абонентских устройств мобильной связи – на 327 млрд. руб. или 129,8%.

Далее в таблице 3 необходимо рассмотреть динамику количества счетов, открытых кредитными организациями.

Таблица 3. Структура и динамика количества счетов, открытых учреждениями банковской системы [7]

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2018 г.,% |

|||

|

тыс.ед. |

уд. вес |

тыс. ед. |

уд. вес |

тыс. ед. |

уд. вес |

||

|

Количество счетов, открытых в кредитных организациях – всего в т. ч. |

922 133 |

100,0 |

934 854 |

100,0 |

964 343 |

100,0 |

104,6 |

|

- клиентам – юридическим лицам, не являющимся кредитными организациями |

9 754 |

1,1 |

11 062 |

1,2 |

12 518 |

1,3 |

128,3 |

|

- клиентам – физическим лица |

912 379 |

98,9 |

923 792 |

98,8 |

951 825 |

98,7 |

104,3 |

Анализируя данные таблицы 3, в период с 2018 г. по 2020 г. мы можем наблюдать увеличение на 4,6% количества счетов, открытых кредитными организациями. Это связано со значительным увеличением числа счетов, которые были открыты юридическим лицам, не являющимся кредитными организациями на – 28,3%, а также счетов, которые были открыты физическим лицам – на 4,3%.

Наибольшую долю в структуре счетов занимают счета, открытые физическим лицам (в 2018 г. – 98,9%, в 2019 г. – 98,8%, а в 2020 г. – 98,7%).

В 2020 году 29% всех счетов были открыты с дистанционным доступом, это на 3% больше чем в 2018 году. Это связано с тем, что такие счета более удобны, ведь клиент может пользоваться услугами банка из любой страны, также повышается качество и скорость обслуживания.

В таблице 4 представлено число счетов с дистанционным доступом, которые открыты учреждениями банковской системы.

Таблица 4. Число счетов с дистанционным доступом, открытых учреждениями банковской системы, тыс. ед. [7]

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2020 г. к 2018 г.,% |

Изменение 2020 г. от 2018 г. |

|

Общее количество счетов |

238 966 |

257 313 |

285 563 |

119,5 |

+46 597 |

|

Юридическим лицам, не являющимся кредитными организациями, всего |

5 971 |

6 550 |

6 808 |

114,0 |

+837 |

|

в. ч. доступом через сеть интернет |

5 875 |

6 464 |

6 699 |

114,0 |

+824 |

|

Физическим лицам, всего |

232 995 |

250 763 |

278 755 |

119,6 |

+45 760 |

|

в. ч. доступом через сеть интернет |

217 061 |

241 840 |

268 237 |

123,6 |

+51 171 |

|

с доступом посредством сообщений с использованием абонентских устройств мобильной связи |

178 175 |

183 011 |

202 010 |

113,4 |

+23 835 |

Из таблицы 4 видно, что за исследуемый период произошел рост числа счетов с дистанционным доступом на 46 597 тыс. ед. или 19,5%. Данное увеличение обусловлено увеличением счетов, открытым юридическим лицам на 14% (+837 тыс. ед.), физическим лицам на 19,6% (+45 760 тыс. ед.).

Мы можем заметить рост количества открытых счетов с доступом с помощью сообщений с использованием абонентских устройств мобильной связи на 13,4% или 23 835 тыс. ед.

Таким образом, расчетные операции являются важнейшей частью всех операций банка. Существуют расчетные, бюджетные текущие и специальные банковские счета. Самими распространенными формами безналичных платежей кредитных организаций являются расчеты по платежным требованиям, по аккредитивы, чеку, а также расчеты с помощью инкассовых поручений.

В последние годы использование безналичных платежей через интернет стало особенно актуальным. Мы можем предположить, что это связано не только с развитием технологий, но и пандемией 2020 г., которая оказала значительное влияние на экономику стран всего мира. Необходимо обратить внимание на то, что осуществление безналичных платежей не всегда является безопасным, но кредитные организации используют различные способы шифрования.