Особенности учета затрат на поиск и разведку полезных ископаемых

Автор: Зимакова Л.А., Чуйко Е.А., Мельникова А.О.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-3, 2020 года.

Бесплатный доступ

Поисковая и геологоразведочная деятельность сопряжены с большими затратами и рисками, поэтому вопросы отражения затрат нефтегазодобывающих компаний, понесенных на предварительном этапе являются достаточно важными. А учитывая, что деятельность организаций, осуществляющих добычу, часто выходит за рамки отдельной страны и приобретает международные масштабы, то данные вопросы целесообразно рассматривать в контексте международных и отечественных стандартов. В данной статье рассмотрены методы учета затрат на проведение предварительных работ до начала коммерческой добычи полезных ископаемых, представлена краткая характеристика метода учета успешных усилий и метода учета полных затрат и определены последствия их практического применения. Особе внимание уделено ПБУ 24/2011 «Учет затрат на освоение природных ресурсов», которое предполагает возможность организациям самостоятельно выбирать вариант ведения учета: отражать данные затраты в составе поисковых затрат, с раскрытием данной информации в балансе, или включением их в состав текущих расходов...

Бухгалтерский учет, поисковые нематериальные активы, поисковые материальные активы, затраты на геологоразведочную деятельность

Короткий адрес: https://sciup.org/142223529

IDR: 142223529 | УДК: 657.47 | DOI: 10.17513/vaael.1091

Specifics of cost accounting for searching and exploration minerals

Searching and exploration activity is costly and involves risk-taking, thus the issues of cost accounting of gas and oil-producing companies incurred at the preliminary stage are sufficiently important. Aware that the activities of mining organizations often extend beyond the borders of a particular country and take on an international dimension, it is appropriate to consider these issues within international and domestic standards. This article studies the pre-mining costs accounting methods prior to commercial mining, reports the outlines of the successful efforts’ accounting method and the full costs accounting method as well as determinates the results of their practical application. Special attention is paid to the Regulation on Accounting 24/2011 «Cost accounting for natural resources development», which enables organizations to choose their own cost accounting method freely as to include these costs into searching costs recordings revealing this information in the balance sheet or placing them as part of running ones...

Текст научной статьи Особенности учета затрат на поиск и разведку полезных ископаемых

Добывающие отрасли промышленности являются значимыми для многих стран, но они требуют больших инвестиций. Особе место в данной отрасли отводится нефтегазодобывающим компаниям. С одной стороны, нефть и газ достаточно востребованы на рынке, с другой стороны, запасы действующих месторождений постепенно истощаются, следовательно, необходимо постоянно вести геологоразведочную деятельность. Поиск и разведка сопряжены с большими затратами и рисками, поэтому вопросы отражения затрат нефтегазодобывающих компаний, понесенных на предварительном этапе являются достаточно важными. А учитывая, что деятельность организаций, осуществляющих добычу часто выходит за рамки отдельной страны и приобретает международные масштабы, то данные вопросы целесообразно рассматривать в контексте международных стандартов финансовой отчетности.

Вопросы учета затрат на поиск и разведку полезных ископаемых рассматривались различными отечественными и зарубежными авторами, но, по нашему мнению, проблема оптимальной организации учета данных затрат в условиях применения современных программных продуктов еще остается.

Целью данного исследования является рассмотрение особенностей организации учетного процесса в условиях использования различных методов учета затрат на поиск и разведку полезных ископаемых и определение их влияния на финансовую отчетность результатов их применения.

Материал и методы исследования

Методологической основой данного исследования явились сравнительный анализ, методы сопоставления и моделирования, абстрагирования и формализации, были использованы исторический и монографический подход, синтез, анализ, обобщение данных и др.

Теоретической и методологической основой служат работы ведущих российских и зарубежных ученых и практиков, нормативно-правовые документы, законодательные акты, методические рекомендации, регламентирующие вопро- сы учета в организациях нефтегазодобывающей отрасли России и других стран.

Результаты исследования и их обсуждение

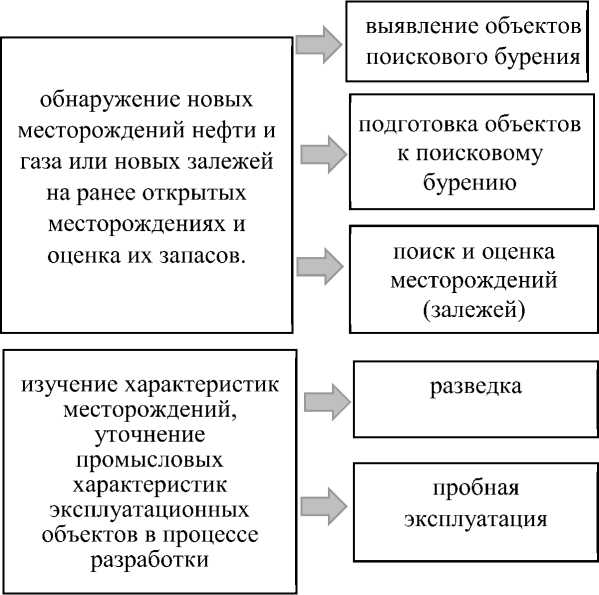

Одной из важнейших проблем добывающих отраслей является необходимость больших инвестиций, период окупаемости которых нельзя четко определить на начальной стадии, и большая зависимость от биржевых цен на полезные ископаемые. Деятельность организаций, осуществляющих поиск и добычу полезных ископаемых можно разделить на несколько этапов. Первые и наиболее рискованные инвестиции свойственны предварительной стадии, которая связана с поисковой и геологоразведочной деятельностью. На рис. 1 представлены этапы и стадии геологоразведочных работ, определенные в Приказе МПР РФ от 07.02.2001 N 126 «Об утверждении временных положения и классификаций» (вместе с «Временным положением об этапах и стадиях геологоразведочных работ на нефть и газ»).

Каждая из этих стадий сопряжена с большими затратами, а вопрос результативности этих затрат достаточно сложный, так как риски на каждой стадии большие. Поэтому возникают вопросы правильности детализированного отражения соответствующих затрат на счетах бухгалтерского учета для определения их эффективности и последующего представления информации в отчетности.

Исследования зарубежной практики показали, что вопрос выбора метода учета затрат организаций добывающих отраслей промышленности стал актуален еще в 60-е года прошлого столетия. Геологоразведочные работы могут проводить как крупные, так и мелкие хозяйствующие субъекты, но так как объемы их деятельности различные, то признание расходов в момент их осуществления может по разному отразиться на финансовом результате текущего периода и на показателях бухгалтерского баланса. Поэтому первоначально противоборствующими сторонами были крупные копании, осуществляющие весь комплекс работ по геологоразведке и добыче, и средние, а также мелкие компании, производящие отдельные работы по разведке полезных ископаемых и оценке эффективности место- рождений. C. Corinne, I. Helen, K. Mary подчеркивают, что затраты, связанные разведкой и оценочные затраты, могут доходить до сотен миллионов долларов, поэтому небольшие геологоразведочные компании могут существенно истощить свои ресурсы в процессе поиска нефти или минералов [2]. А коммерческие компании хотели не только привлечь, но и удержать инвесторов, поэтому им необходимо было отражать информацию о ходе своей деятельности в привлекательном виде.

Corinne Cortese отмечает, что имеются существенные доказательства того, что стандарты бухгалтерского учета создаются или, по крайней мере, адаптируются к конкретным группам интересов [3]. Американский институт дипломированных бухгалтеров (AICPA) в 1964 году провел сравнительное исследование результатов методов учета затрат организаций добывающих отраслей промышленности, но не смог вынести однозначного решения по данному вопросу.

По мнению Abdo H. метод учета успешных усилий и метод учета полных затрат отличаются своей философией [4]. Философия метода успешных усилий базируется на понятии актива. Актив-это ресурс субъекта, полученный в результате прошлых событий и предполагающий получение экономических выгод в будущем, следовательно, важным является обоснованность возможности получения выгод от использования актива. Затраты же на неудачные хозяйственные операции должны относиться на расходы периода. Практика геологоразведочной деятельности показывает, что период проведения работ может выходить за пределы календарного года, поэтому к моменту составления отчетности еще нельзя четко определить результат. Философия метода учета полных затрат заключается в том, что все затраты, понесенные на подготовительном этапе являются лишь частью затрат всего процесса добычи полезных ископаемых, поэтому они должны быть капитализированы.

региональный

СТАДИИ

ЦЕЛЬ

II этап

III этап

поисковооценочный разведочный

Рис. 1. Этапы и стадии геологоразведочных работ [1]

Развивая данные философские взгляды следует отметить, что для средних и мелких компаний использование метода успешных усилий в какой-то момент обязательно приводит к росту текущих расходов и как следствие снижению прибыли и инвестиционной привлекательности. Если же данные компании используют метод учета полных затрат, то у них появляется актив, который находит отражение в балансе и положительно влияет на валюту баланса.

В дальнейшем исследования применения указанных методов учета затрат и опросы разных групп респондентов по вопросам оптимального варианта организации учета проводились многократно. В обсуждении проекта международного стандарта финансовой отчетности 6 «Разведка и оценка запасов полезных ископаемых» участвовали представители различных страх, но единый метод так и не был определен. Поэтому в соответствии с МСФО хозяйствующие субъекты самостоятельно определяют один из предложенных методов учета затрат и закрепляют его в учетной политике.

Нефтегазодобывающая отрасль является достаточно важной для России, а поставленные задачи синхронизации усилий всех заинтересованных сторон в развитии компаний данной отрасли делают необходимым рассмотрение вопросов отражения объективной информации в финансовой отчетности.

Для разрешения назревших проблем в области учета геологоразведочных работ необходимо не только ориентироваться на международные стандарты финансовой отчетности, но и учитывать национальные особенности ведения бухгалтерского учета. Сейчас активно используется многозначная кодировка счетов бухгалтерского учета, позволяющая группировать информацию по различным аналитическим признакам. Организации уделяют большое внимание управленческому учету, а так как геологоразведочные работы сопряжены с большими затратами, часть из которых трансформируется в поисковые активы, а часть включается в текущие затраты, то появляется потребность в оперативном контроле и в составлении управленческих отчетов. Использование совре- менных информационных технологий позволяет все это реализовать.

Российский стандарт ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» является достаточно демократичным. Он наделяет организации полномочиями самостоятельно определять состав затрат, включаемых в поисковые материальные активы и поисковые нематериальные активы, которые данным Положением определяются в качестве объектов бухгалтерского учета, а также виды поисковых затрат, включаемых в текущие расходы.

В п. 5 ПБУ определено, что только затраты, относящиеся к отдельному участку недр, на котором в соответствии с лицензией могут быть выполнены работы по поиску, оценке месторождений полезных ископаемых и (или) разведке полезных ископаемых, могут включаться в состав внеоборотных активов. Поэтому соглашаясь с мнением Аглямо-вой Л.Ф. на первом этапе необходимо выделить 3 группы затрат:

– затраты до момента получения лицензии, дающей право на выполнение работ по поиску и оценке месторождений полезных ископаемых на данном участке недр,

– поисковые затраты,

– затраты на геологоразведочные работы после определения коммерческой целесообразность добычи [5].

Закон Российской Федерации «О недрах» предполагает возможность использования недр только на основании лицензий. Почти на каждый вид деятельности выдаются лицензии: на геологическое изучение недр; на добычу полезного ископаемого и т.п.

Затраты на получение лицензии могут быть достаточно большими (от стоимости подготовки документов, до стоимости, определенной в рамках проведения аукциона), процесс ее получения может длиться несколько отчетных периодов, поэтому уже на данном этапе хозяйствующий субъект должен четко определить в учетной политике порядок отражения в бухгалтерском учете стоимости соответствующей лицензии. Она может быть включена в стоимость поискового нематериального актива, в соответствии с п. 8. ПБУ 24/2011, или учтена обособленно в качестве нематериального актива.

На предварительном этапе появляются затраты на приобретение и монтаж зданий, сооружений, оборудования и установок, транспортных средств, на строительство поисково-оценочных, разведочных и опережающих эксплуатационных скважин, на приобретение и монтаж зданий, сооружений, оборудования и установок и т.п. Поэтому в соответствии с ПБУ 24/2011 организация самостоятельно в учетной политике определяет состав поисковых затрат, связанных с формированием поисковых нематериальных активов, поисковых материальных активов и включаемых в текущие расходы.

В соответствии с п. 13 ПБУ 24/2011 «Учет затрат на освоение природных ресурсов» фактические затраты на приобретение (создание) поисковых активов включаются:

– суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

– суммы, уплачиваемые организациям за выполнение работ по договору строительного подряда и иным договорам;

– обязательства организации в отношении охраны окружающей среды, рекультивации земель, ликвидации зданий, сооружений, оборудования, возникающие в связи с выполнением работ по поиску, оценке месторождений полезных ископаемых и разведке полезных ископаемых, связанные с признаваемыми поисковыми активами;

– иные затраты, непосредственно связанные с приобретением (созданием) поискового актива, обеспечением условий для его использования в запланированных целях и другие [6].

На данном этапе у организаций может возникать проблема с определением окончательной даты создания поискового актива. Например, топографические, геологические и геофизические исследования проводятся постоянно и нужно четко отделить каждый результат, чтобы зафиксировать факт формирования поискового актива. А для определения фактических затрат на его создание необходима детализированная информация, которая аккумулируется еще до полного понимания будущего объекта учета. Поэтому, на данном этапе важно вести аналитический учет затрат на субсчетах соответствующих бухгалтерских счетов:

20 «Основной производство»,

97 «Расходы будущих периодов»,

08 «Вложения во внеоборотные активы».

Возможно использование различных подходов к детализации затрат, основой для которой служат классификации: по элементам, по стадиям и видам работ, по фазам жизненного цикла разведки, по территориальному признаку, по стадиям развития минерально-сырьевых активов, по отношению к технологическому процессу геологоразведки, по характеру выполнения работ, по степени влияния климатических условий, по способу проведения работ и т.п.

Затраты на создание нематериальных поисковых активов рекомендуется группировать по видам деятельности:

– по поиску;

– по оценке месторождений полезных ископаемых;

– по разведке полезных ископаемых.

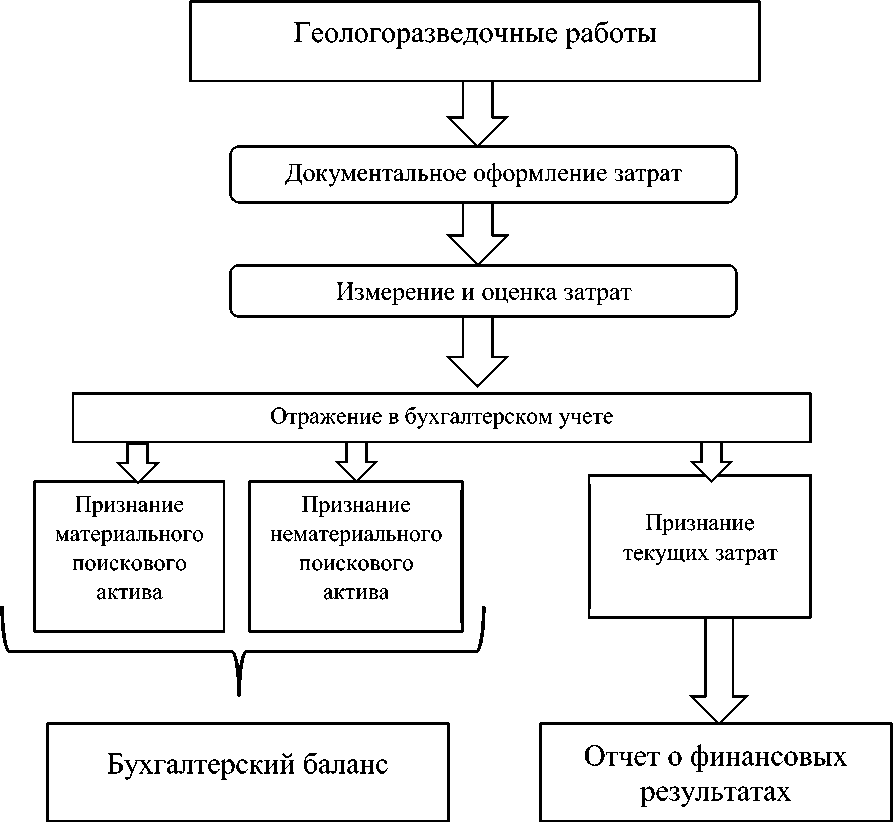

В зависимости от выбранного подхода затраты могут быть трансформированы в поисковый актив (они будут учитываться обособленно на субсчете к счету 08 «Вложения во внеоборотные активы»), что приведет к росту внеоборотных активов и валюты баланса или отражены в составе текущих расходов, что приведет к снижению прибыли. На рис. 2 представлена схема возможных вариантов отражения затрат на освоение природных ресурсов на первом этапе.

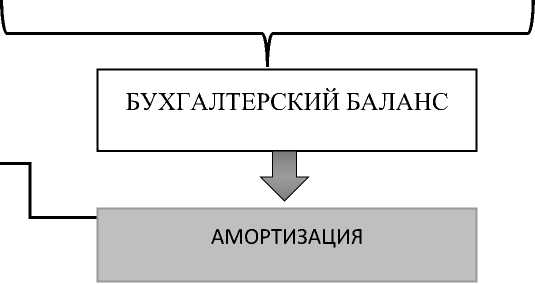

После признания поисковые активы подлежат:

– проверке на обесценение,

– периодической переоценке,

– амортизации.

Следует учесть, что в соответствии с ПБУ 24/2011 лицензия, дающая право на выполнение работ по поиску, разведке и добыче полезных ископаемых до подтверждения коммерческой целесообразности добычи не подлежит амортизации. Все остальные поисковые активы подлежат амортизации. И как следствие необходимость выделения отдельных субсчетов для отражения амортизации нематериальных и материальных поисковых активов. Для сокращения разниц между бухгалтерским и налоговым учетом, поисковые активы, целесообразно амортизировать линейным способом.

Рис. 2. Схема возможных вариантов отражения затрат на освоение природных ресурсов на первом этапе

Материальный поисковый актив

Нематериальный поисковый актив обесценение

признание добычи неэффективной

переквалификация актива

признание нового актива

МАТЕРИАЛЬНЫЙ АКТИВ

НЕМАТЕРИАЛЬНЫЙ АКТИВ

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

Рис. 3. Схема возможных вариантов отражения стоимости поисковых активов на втором этапе жизненного цикла

ПБУ 24/2011 хотя и является российским стандартом, но по вопросу проверки на обесценение, рекомендует воспользоваться (IAS) 36 «Обесценение активов», (IFRS) 6 «Разведка и оценка запасов полезных ископаемых». Отдельные пункты указанных стандартов сложно реализуемы в практической деятельности. Например, сложно определить рыночную стоимость актива, для этого должен быть рынок аналогичных поисковых активов. Рыночная оценка нематериальных активов очень часто носит субъективный характер [8]. «Предполагаемая стоимость предполагаемого актива» по мнению Penman S.H., весьма условное понятие, которое никогда не может быть подтверждено рыночной оценке [9].

В соответствии с Рекомендациями Р-74/2016 – ОК НЕФТЕГАЗ «Переквалификация материальных поисковых активов в нематериальные активы» после подтверждения экономической целесообразности добычи при различных вариантах управленческих решений существует возможность переквалификации части ранее понесенных материальных затрат в нематериальный актив. На рис. 3 представлена схема возможных вариантов отражения поисковых активов на втором этапе жизненного цикла.

Заключение

Проведенные исследования позволили вскрыть отдельные проблемы организации учета затрат, связанных с геологоразведочной деятельностью. Нормативные документы, регламентирующие учет данного вида затрат в зарубежной и отечественной практике, предполагают предоставление возможности организациям самостоятельно выбирать вариант ведения учета: отражать данные затраты в составе поисковых затрат, с раскрытием данной информации в балансе, или включением их в состав текущих расходов. Выбранный вариант должен найти отражение в учетной политике и сохраняться длительное время неизменным. Организации также должны четко определить виды затрат, формирующие поисковые материальные и нематериальные активы. Поэтому на протяжении всего периода проведения работ, предшествующих добыче полезных ископаемых, необходимо вести детализированный учет затрат и группировать их по различным классификационным признакам. Это позволит вести оперативный контроль за затратами и правильностью оценки поисковых активов, а также определять эффективность понесенных затрат.

Список литературы Особенности учета затрат на поиск и разведку полезных ископаемых

- Приказ МПР РФ от 07.02.2001 № 126 "Об утверждении временных положения и классификаций" (вместе с "Временным положением об этапах и стадиях геологоразведочных работ на нефть и газ") [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_98192/ (дата обращения: 12.03.2020).

- Приказ Минфина РФ от 06.10.2011 № 125н. "Об утверждении Положения по бухгалтерскому учету "Учет затрат на освоение природных ресурсов" (ПБУ 24/2011)" [Электронный ресурс]. URL: http://www.consultant.ru/document/ cons_doc_LAW_47655 (дата обращения: 12.03.2020).

- Аглямова Л.Ф. Учет расходов на поиск, оценку и разведку полезных ископаемых // Экономика и менеджмент инновационных технологий. 2013. № 4 [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2013/04/2111 (дата обращения: 12.03.2020).

- Зимакова Л.А. Кулигина С.В., Шеина И.В. Организация обеспечения пользователей объективной информацией о состоянии нематериальных активов. Фундаментальные исследования. 2020. № 3. С. 43-47.

- Abdo H. Accounting for the extractive industries: controversies and a need for harmonisation. Energy Research Journal. 2018. 9. № 1. Р. 71-76.

- Cortese C. Standardizing oil and gas accounting in the US in the 1970s: Insights from the perspective of regulatory capture. Accounting History. 2011. № 16. Р. 403-421.

- Cortese C.L., Irvine H.J., Kaidonis M.A. Powerful players: How constituents captured the setting of IFRS 6, an accounting standard for the extractive industries. Accounting Forum. - Taylor & Francis. 2010. 34. № 2. Р. 76-88.

- Penman S.H. Accounting for intangible assets: There is also an income statement. Abacus. 2009. № 3. Р. 358-371. [Электронный ресурс]. URL: https://onlinelibrary.wiley.com/doi/abs/.x (дата обращения: 17.08.2019). DOI: 10.1111/j.1467-6281.2009.00293