Особенности учетного процесса управления вузом в условиях надлежащего внутреннего контроля

Автор: Ермишина О.Ф.

Журнал: Симбирский научный Вестник @snv-ulsu

Рубрика: Экономика и менеджмент

Статья в выпуске: 2 (16), 2014 года.

Бесплатный доступ

В настоящей статье рассмотрены основные особенности функционирования государственного бюджетного учреждения высшего профессионального образования с точки зрения эффективного формирования учетно-контрольной системы для перспективного управления вузом.

Вуз, образовательная деятельность, научно-исследовательская деятельность, предпринимательская деятельность, учетно-контрольная система

Короткий адрес: https://sciup.org/14113901

IDR: 14113901

Peculiarities of accounting processes of university management under internal control

This article describes the main features of functioning of a state budgetary institution of higher education in terms of effective formation of accounting and control systems for the future management of the university.

Текст научной статьи Особенности учетного процесса управления вузом в условиях надлежащего внутреннего контроля

С 1 сентября 2013 года государственные бюджетные учреждения высшего профессионального образования (далее — ГБУ ВПО) обязаны осуществлять образовательную деятельность в соответствии с Федеральным законом «Об образовании в Российской Федерации» от 29.12.2012 № 273-ФЗ. Согласно п. 18 ст. 2 образовательной организацией является некоммерческая организация, осуществляющая на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такая организация создана [3].

В соответствии с Бюджетным кодексом РФ вуз относится к бюджетным учреждениям и является некоммерческой организацией, созданной Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством РФ полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах [1].

Основной целью ГБУ ВПО является оказание различного вида услуг, финансирование которых осуществляется за счет средств бюджетов разных уровней бюджетной системы Российской Федерации. В процессе их осуществления бюджетное учреждение организует учет по нескольким видам деятельности.

Средства от внебюджетной деятельности учитываются обособленно от бюджетного финансирования. В остальном ведение учета в ГБУ ВПО основывается на следующих принципах: двойная запись на взаимосвязанных счетах учета, данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета, принцип непрерывности и т. д.

Однако бюджетная образовательная деятельность обусловливает определенные требования к имущественным правам, к финансовой самостоятельности и ответственности, к управлению, к организации учета, контроля и внутренних механизмов ГБУ ВПО.

ГБУ ВПО — это организация, которая наряду с образовательной функцией может осуществлять и осуществляет в большинстве случаев множество самых разнообразных видов деятельности (научная, инновационная, посредническая и др.).

Эта многогранность обусловливает неограниченное количество источников финансирования, подчиненных различающимся порядкам налогообложения и формирования расходов, уменьшающих доходы. Кроме того, само смешение бюджетных и внебюджетных источников финансирования создает специфические условия управления финансами ГБУ ВПО.

Особенности деятельности высшего образовательного учреждения подтверждают тот факт, что образовательная деятельность осуществляется за счет средств федерального бюджета и средств от приносящей доход деятельности, и помимо образовательной деятельности ГБУ ВПО осуществляет и другие виды деятельности.

Поэтому считаем целесообразным всю деятельность ГБУ ВПО разделить на три составляющих, по средствам которых у экономического субъекта возникают расходы и формируются доходы:

-

— образовательная деятельность;

-

— научно-исследовательская деятельность;

-

— деятельность по обеспечению образовательного и научно-исследовательского процессов.

Образовательная деятельность ГБУ ВПО заключается в предоставлении услуг по получению гуманитарного или естественно-научного образования, а также практических знаний в соответствии с требованиями федеральных государственных образовательных стандартов и предполагает затраты определенных экономических ресурсов в процессе удовлетворения образовательных потребностей обучающегося.

Образовательная услуга представляет собой, с одной стороны, учебно-педагогическую деятельность, с другой стороны, предоставление образовательным учреждением возможности получения не только образования, но и системы знаний, информации, умений и навыков, которые в дальнейшем будут использоваться в целях удовлетворения разнообразных образовательных потребностей личности, общества и государства.

В процессе получения образовательной услуги обучающийся усваивает совокупность систематизированных знаний, которые позволяют ему самостоятельно и ответственно решать исследовательские и практические задачи, творчески использовать и развивать достижения культуры, науки и техники.

Для потребителя образовательной услуги формирование профессиональных знаний, умений и навыков предполагает возмездный харак- тер оказания этих услуг и при частном, и при государственном финансировании, что требует их соответствующего возмещения.

Образовательные услуги ГБУ ВПО оказываются его структурными подразделениями: институтами, факультетами, филиалами. Выделяют следующие формы обучения (очная, вечерняя, заочная). ГБУ ВПО образовательные услуги предоставляет по различным основным образовательным (специалист, бакалавр, магистратура и аспирантура) и дополнительным программам.

Научная деятельность ГБУ ВПО связана с выполнением внутренних научно-исследовательских работ и по заказу сторонних организаций, проведением научных и научно-практических конференций, организационными работами по повышению квалификации ППС, участием в выставках и семинарах, работой диссертационных советов, международной деятельностью и др.

Помимо основной образовательной деятельности образовательные организации высшего профессионального образования вправе заниматься утвержденной уставом предпринимательской деятельностью, а именно организацией питания студентов, предоставлением мест в общежитии, реализацией и сдачей в аренду основных средств и прочего имущества, торговлей покупными товарами и оборудованием, оказанием посреднических услуг, приобретением и продажей акций, облигаций, иных ценных бумаг, ведением внереализационных операций.

Предпринимательская деятельность занимает небольшой удельный вес в составе доходов ГБУ ВПО (0—45 %). В то же время ограниченность финансовых ресурсов, сложность получения целевых средств, добровольных пожертвований вынуждает высшие учебные заведения увеличивать в общей сумме доходов долю средств от платной реализации образовательных услуг.

Наличие столовой в ГБУ ВПО обусловлено обязательным требованием законодательства в области образования в России. Образовательные учреждения обязаны не только повышать образовательный и культурный уровень студентов, но и следить за их здоровьем. Данное требование обусловливает необходимость ведения торговой (в части реализации покупных товаров) и производственной (в части изготовления готовых блюд) деятельности вуза.

В ГБУ ВПО получают образование иногородние студенты, так как месторасположение высших учебных заведений не может охватить всех желающих получить высшее образование на местах. В связи с этим бюджетные организации высшего образования имеют в своей структуре общежития и оказывают платные услуги по размещению в них студентов.

Каждый вуз должен располагать достаточными библиотечными фондами для обеспечения образовательного процесса. В последнее время библиотечные фонды высших заведений имеют тенденцию к увеличению в связи с появлением большого количества зарубежных и отечественных трудов по рыночной экономике, менеджменту, бухгалтерскому учету и юриспруденции.

В некоторых случаях библиотеки высших заведений не имеют электронных версий бумажных документов. Увеличивающиеся с каждым годом потоки студентов нуждаются в разнообразных литературных источниках. Все эти факты приводят к появлению платных дополнительных услуг библиотек в высших учебных заведениях.

Высшие образовательные учреждения сдают временно неиспользуемые площади в аренду юридическим лицам. Поступления от сдачи имущества в аренду являются наиболее привлекательным и доступным источником доходов для вузов.

Доходы от оказания образовательных услуг и предпринимательской деятельности учебные заведения используют на различные цели.

Доходы, полученные от оказания образовательных услуг, направляются прежде всего на покрытие расходов, связанных с осуществлением образовательного процесса, т. е. на оплату труда профессорско-преподавательского состава, вспомогательного и обслуживающего персонала, отчислений органам социального страхования, оплату коммунальных услуг, услуг по аренде учебных и вспомогательных помещений, стоимости учебных пособий и раздаточных материалов, дипломов, расходов на канцелярские принадлежности, услуг связи, в том числе Интернета, транспортных услуг, расходов, связанных с проведением учебных практик, и прочих расходов.

Доходы от предпринимательской деятельности направляются в первую очередь на покрытие расходов, связанных с осуществлением такой деятельности.

Прибыль, полученную от предпринимательской деятельности, образовательные организации направляют на финансирование расходов, связанных с обеспечением, развитием и совершенствованием образовательного процесса в учебном заведении.

Современные условия хозяйствования, сложность и неоднозначность возникших при этом проблем, отсутствие внутрисистемных научных разработок и методических рекомендаций учета сферы высшего образования вызвали существенные различия в подходе к вопросам постановки управленческого, бухгалтерского (финансового) и налогового учета в образовательных организациях.

Основными документами, регулирующими деятельность ГБУ ВПО, являются: Бюджетный кодекс Российской Федерации; Федеральный закон «О внесении изменений в отдельные законодательные акты РФ в связи с совершенствованием правового положения государственных (муниципальных) учреждений» от 8 мая 2010 года № 83-ФЗ; Налоговый кодекс РФ, ч. 1 и 2 (с изм. и доп.); Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ [2]; Федеральный закон «Об образовании в Российской Федерации» от 29.12.2012 № 273-ФЗ [3]; Федеральный закон «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» от 16.10.2012 № 174-ФЗ; приказ МФ РФ «План счетов по бюджетному учету и Инструкция по его применению» от 16.12.2010 № 174н [5]; приказ МФ РФ «Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению» от 01.12.2010 № 157н [6]; приказ МФ РФ «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и методических указаний по их применению» от 15.12.2010 № 173н; приказ МФ РФ «Указания о порядке применения бюджетной классификации РФ» от 21.12.2011 № 180-н; приказ МФ РФ «Об утверждении инструкции о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» от 25.03.2011 № 33н; Положение ЦБ РФ «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» от 12 ок- тября 2011 года № 373-П; Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина РФ от 13.06.1995 № 49.

Учет в бюджетной образовательной организации осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации (ст. 264.1 БК РФ), и особенность его такова, что каждый нормативный документ составляет нормативноправовую систему деятельности ГБУ ВПО и имеет первостепенное значение при урегулировании его учета и контроля:

-

— бюджетный кодекс утвердил конкретный режим распоряжения бюджетными и внебюджетными средствами, который основывается на бюджетной классификации, определив целевой характер использования средств в строгом соответствии с утвержденными сметными значениями;

-

— налоговое законодательство определило режим налогообложения ГБУ ВПО, не реализовав при этом в полном объеме принцип их освобождения от уплаты налогов.

Перечисленные замечания свидетельствуют о несовершенстве государственной политики в области учета и контроля за деятельностью высшего профессионального образования.

Поэтому только при условии предоставления вузам максимума прав, реального разделения ответственности учебных заведений и органов управления ГБУ ВПО будет иметь четкую ответственность за свою деятельность (регламентированную уставом) перед личностью, обществом и государством.

Современное действующее законодательство в области регулирования финансово-хозяйственной деятельности ГБУ ВПО предоставляет:

-

— самостоятельность в распоряжении ресурсами (бюджетными и внебюджетными средствами, материальными и нематериальными объектами);

-

— наличие собственности высших учебных заведений;

-

— право определения форм и систем оплаты труда и стимулирования;

-

— освобождение от налогов, сборов и пошлин.

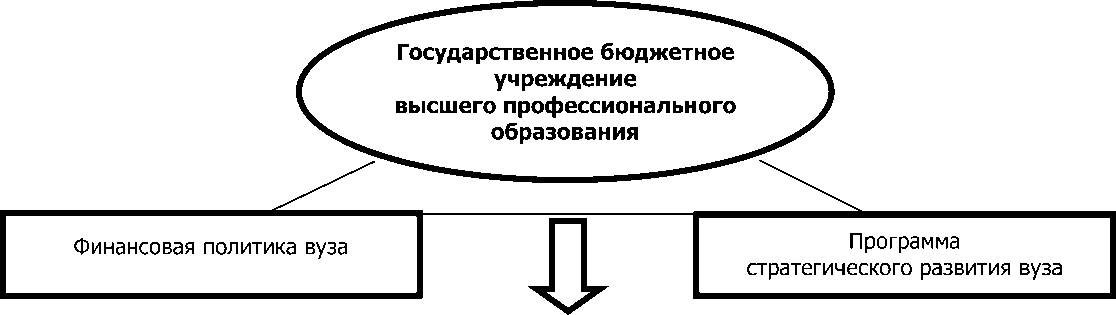

Финансовая политика бюджетного образовательного учреждения строится на принципах научной обоснованности, интеграции учетной информации, соблюдения финансовой безопасности и эффективности его деятельности. Эффективный механизм управления вузом заключается в логической последовательности взаи- мосвязанных финансовых элементов, из которых складывается образовательная деятельность ГБУ ВПО (рис. 1).

Механизм управления высшим образовательным учреждением характеризуется как взаимосвязанная система финансовой политики, стратегии развития вуза, различных форм финансирования и рычагов управления ГБУ ВПО по средствам формирования, распределения и использования средств, направленных на улучшение финансового положения вуза.

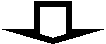

Финансирование ГБУ ВПО осуществляется по принципу, что из средств федерального бюджета выделяются субсидии, которые направляются на выполнение государственного задания в пределах установленных лимитов средств.

Лимиты бюджетных обязательств, доведенные до высших образовательных учреждений, и субсидии, предоставленные им, отнесены Налоговым кодексом РФ к средствам целевого финансирования.

С доходов ГБУ ВПО от платных услуг и осуществления иной приносящей доход деятельности не взимается налог на прибыль, если не нарушаются соответствующие требования, предъявляемые к ставке 0 %, однако это не освобождает вуз от уплаты других видов налогов (налога на имущество, земельного налога, транспортного налога и т. д.).

Поэтому достоверный налоговый учет в ГБУ ВПО является фундаментом для формирования полной информации о том, как учтена для целей налогообложения каждая хозяйственная операция, а также для обеспечения информацией внутренних и внешних пользователей и ужесточения контроля правильности, полноты и своевременности исчисления и уплаты налогов в бюджет.

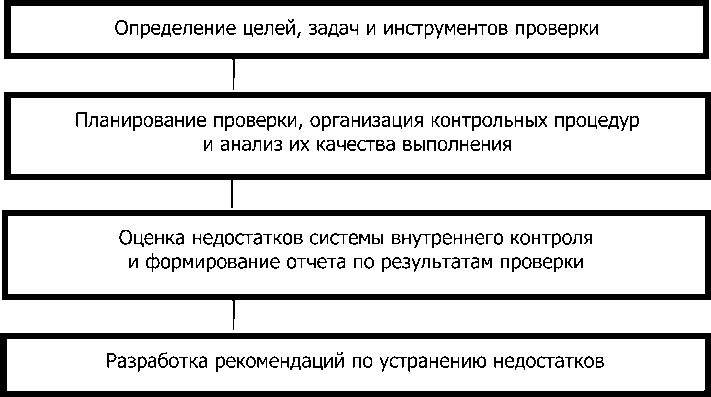

При осуществлении управления ГБУ ВПО необходимо придерживаться учетно-контрольной системы, структурные элементы которой направлены на сбор, обобщение, анализ, накопление, хранение и оценку всех видов информации, необходимой для принятия решений в области налогообложения, составление различного рода бюджетов и смет целевого финансирования, оценку налогового риска, мониторинг финансово-хозяйственных показателей деятельности ГБУ ВПО, контроль в целях разработки перспективных решений, составления бюджета на текущий отчетный период и разработки программы стратегического развития вуза.

В связи с вышесказанным учетно-контрольную систему ГБУ ВПО предлагается рассмотреть следующим образом (рис. 2).

Образовательная деятельность

Научно-исследовательская деятельность

Деятельность по обеспечению образовательного и научноисследовательского процессов

Рис. 1. Финансовый механизм управления ГБУ ВПО

Разработка оценочных и сравнительных показателей деятельности вуза в целом и его структурных подразделений

Бюджетирование доходов и расходов по видам, местам возникновения и центрам ответственности

Учет доходов и расходов по видам, местам возникновения и центрам ответственности

Калькулирование себестоимости работ и услуг вуза

Формирование внутренней управленческой отчетности для анализа, контроля и принятия управленческих решений

Трансформация учетных данных из системы бухгалтерского учета в налоговый учет

Составление аналитических регистров налогового учета

Составление налоговой отчетности

Внутренний контроль

Рис. 2. Структура учетно-контрольной системы ГБУ ВПО

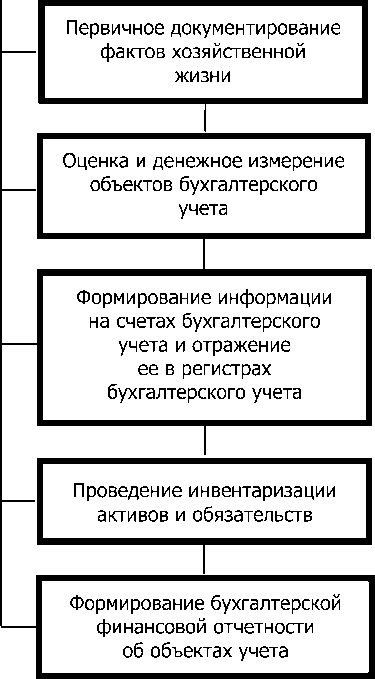

Учетно-контрольная система в ГБУ ВПО состоит из бухгалтерского (финансового), налогового и управленческого учета, которые участвуют в процессе формирования отчетности вуза и позволяют создать более эффективную систему управления вопросами налогообложения и составления налоговой отчетности с помощью упорядочивания документооборота, сокращения времени обработки налоговой информации, защиты налоговых данных ГБУ ВПО от несанкционированного доступа.

Осуществленные ГБУ ВПО факты хозяйственной жизни должны быть отражены в трех видах учета, а полученная из них информация в дальнейшем будет использована для осуществления внутреннего контроля за финансовой деятельностью вуза.

Перечисленные элементы учетно-контрольной системы позволяют:

-

— соблюдать порядок осуществления учетных, управленческих и налоговых процедур с целью формирования достоверной отчетности и осуществления внутреннего контроля за совершенными хозяйственными операциями;

-

— оценивать все составляющие учета и внутреннего контроля в ГБУ ВПО;

-

— содействовать руководству ГБУ ВПО в совершенствовании и достоверном отражении хозяйственных операций;

-

— участвовать в реализации разработки программы стратегического развития ГБУ ВПО и максимально стремиться ее достичь.

Учетно-контрольная система помогает руководству ГБУ ВПО в достижении целевых установок с использованием комплексного подхода к оценке и контролю за повышением результативности образовательной и других видов деятельности.

Информация, получаемая и накапливаемая в системе управленческого учета, применяется при финансовом планировании и бюджетировании вуза и представляет собой технологию финансового управления (планирования, учета и контроля) доходами и расходами, получаемыми от оказания образовательных услуг и научных работ.

Управленческий учет в ГБУ ВПО:

-

— обеспечивает прозрачность в отношении затрат и результатов по вузу в целом, а также по его структурным подразделениям: институтам, факультетам, филиалам;

-

— координирует цели и планы подразделений ГБУ ВПО;

-

— координирует работу по созданию и ведению управленческого учета, ориентированного на эффективность управления ГБУ ВПО;

-

— отвечает за создание методической и инструментальной базы по управлению рентабельностью и ликвидностью ГБУ ВПО.

ГБУ ВПО учитывают на своем балансе различное имущество — основные средства, нематериальные активы, финансовые вложения, учебный инвентарь, лабораторное оборудование, расходные материалы и другое имущество .

Значимая часть учетной работы в высших заведениях направлена на учет расчетов с физическими лицами за обучение, с контрагентами, расчетов с преподавателями и вспомогательным персоналом по оплате труда.

Бухгалтерский (финансовый) и налоговый учет является неотъемлемой частью системы управления вузом в современных условиях хозяйствования. Благодаря учету обеспечивается получение заинтересованными пользователями необходимой информации для управления, анализа и контроля финансово-хозяйственной деятельности образовательных организаций высшего профессионального образования.

Целью бухгалтерского (финансового) и налогового учета в ГБУ ВПО является не только достоверный учет доходов и расходов, имущества и финансовых результатов деятельности, но и главным образом формирование полной и достоверной информации об использовании полученных средств исключительно по всем видам деятельности.

Эти особенности определяют необходимость решения особых задач, стоящих перед бухгалтерским (финансовым) и налоговым учетом в образовательных организациях высшего профессионального образования:

-

— организация аналитического учета доходов в зависимости от источников их поступления и направлений расходования;

-

— обеспечение информацией, необходимой внешним и внутренним пользователям для организации контроля за целевым расходованием средств, полученных на осуществление образовательного процесса, и своевременного предотвращения нецелевого и сверхнормативного расходования средств образовательной организации.

Исследованием подтверждено, что немалый удельный вес в экономической информации в ГБУ ВПО занимают учетные данные, среди которых значимыми являются именно данные бухгалтерского (финансового) и налогового учета, на основе которых осуществляется эффективное налоговое управление вузом.

-

1. Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ

(с изм. и доп. от 14.07.2013).

-

2. О бухгалтерском учете : Федер. закон от 6.12.2011 (ред. от 28.12.2013) № 402-ФЗ (с изм. и доп.,

вступ. в силу с 01.01.2014).

-

3. Об образовании в Российской Федерации : Федер. закон от 29.12.2012 № 273-ФЗ.

-

4. О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений : Федер. закон от 8.05.2010 № 83-ФЗ.

-

5. План счетов по бюджетному учету и Инструкция по его применению : приказ Министерства финансов РФ от 16.12.2010 № 174н.

-

6. Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению : приказ Министерства финансов РФ от 1.12.2010 № 157н.

-

7. Кондраков Н. П., Кондраков И. Н. Бухгалтерский учет в бюджетных организациях : учеб. М. : Проспект, 2008. 376 с.

-

8. Маняева В. А. Учет и контроль в системе управления хозяйствующего субъекта // Экон. науки. 2009. № 1(50). С. 311—313.

Список литературы Особенности учетного процесса управления вузом в условиях надлежащего внутреннего контроля

- Бюджетный кодекс РФ от 31.07.1998 № 145-ФЗ (с изм. и доп. от 14.07.2013).

- О бухгалтерском учете: Федер. закон от 6.12.2011 (ред. от 28.12.2013) № 402-ФЗ (с изм. и доп., вступ. в силу с 01.01.2014).

- Об образовании в Российской Федерации: Федер. закон от 29.12.2012 № 273-ФЗ.

- О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений: Федер. закон от 8.05.2010 № 83-ФЗ.

- План счетов по бюджетному учету и Инструкция по его применению: приказ Министерства финансов РФ от 16.12.2010 № 174н.

- Об утверждении единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и инструкции по его применению: приказ Министерства финансов РФ от 1.12.2010 № 157н.

- Кондраков Н. П., Кондраков И. Н. Бухгалтерский учет в бюджетных организациях: учеб. М.: Проспект, 2008. 376 с.

- Маняева В. А. Учет и контроль в системе управления хозяйствующего субъекта//Экон. науки. 2009. № 1(50). С. 311-313.