Особенности учёта основных средств в бюджетных учреждениях

Автор: Кузнецова И.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-4 (51), 2020 года.

Бесплатный доступ

В статье отмечается, что осуществление хозяйственной деятельности бюджетного учреждения невозможно без использования основных средств. Учет основных средств - это важнейшая и достаточно сложная область бухгалтерского учета в бюджетном учреждении которая имеет свои особенности и специфичность. Актуальность обусловлена тем, что от качественного ведения учета основных средств зависит обеспечение учреждения необходимыми основными средствами, а также рациональность использования бюджетных средств, что непременно важно, как для персонала, управляющих бюджетных учреждений, представителей государственной власти, так и для населения страны. Бюджетный учет основных средств имеет достаточно сложную структуру кодирования. Однако на сегодняшний день на законодательном уровне утверждены различные инструкции, позволяющие разобраться в каждом коде и правилах ведения учета.

Учет, основные средства, бюджетные учреждения, бюджетный учет, особенности

Короткий адрес: https://sciup.org/170187263

IDR: 170187263 | DOI: 10.24411/2500-1000-2020-11513

Features of accounting for fixed assets in budgetary institutions

The article notes that the implementation of economic activities of a budget institution is impossible without the use of fixed assets. accounting of fixed assets is the most important and rather complex area of accounting in a budgetary institution, which has its own characteristics and specificity. Actuality due to the fact that the quality of accounting of fixed assets depends on the support for the establishment of the necessary fixed assets as well as rationality of use of budgetary funds that is certainly important for staff, managers of budgetary institutions, public authorities and the population. Budget accounting of fixed assets has a rather complex coding structure. However, to date, various instructions have been approved at the legislative level to understand each code and accounting rules.

Текст научной статьи Особенности учёта основных средств в бюджетных учреждениях

Для учета основных средств в бюджетных учреждениях и в соответствии с пунктом 21 Приказа № 157н используется понятие «бюджетный учет основных средств». Отметим, что помимо единого плана счетов для бюджетных организаций также предусмотрен еще и специальный план счетов, который описан в Приказе Минфина России от 06.12.2010 № 162н.

Таким образом, основными документами для бюджетного учета основных средств выступают приказы № 157н и 162н. Однако с 2018 года бюджетные организации также обязаны руководствоваться новым документом, т.е. федеральным стандартом «Основные средства», утвержденным Приказом Минфина от 31.12.2016 №257н. Все представленные выше документы раскрывают основные принципа бюджетного учета основных средств, а также правила и нормы составления проводок.

В свою очередь в бюджетных учреждениях для отнесения актива к основным средствам необходимы следующие основные условия:

– все имущество относится к основным средствам вне зависимости от его срока полезного использования (исключение в данном случае распространяется на периодические издания из библиотечного фонда субъекта учета);

– надежная оценка первоначальной стоимости имущества в качестве объекта бухгалтерского учета;

– от имущества прогнозируется получение экономических выгод или же полезного потенциала для субъекта учета.

Если же активы бюджетных учреждений не соответствуют представленным выше критериям, то их, как правило, учитывают на забалансовых счетах, при этом информация о них в обязательном порядке раскрывается в бухгалтерской отчетности.

Также отметим, что в бюджетных организациях в качестве единицы учета для основных средств выступает инвентарный объект. В свою очередь к инвентарным объектам относят объекты вместе с их конструктивными особенностями или же без дополнительных приспособлений и принадлежностей. Иными словами, инвентарный объект – это либо, конструктор- ский обособленный предмет, либо обособленный комплекс конструктивно сочлененных предметов, смонтированных на одном основании, которые выполняют определенные виды работ.

В качестве особенности учета основных средств в бюджетном учреждении стоит отметить еще и тот факт, что к каждому объекту основных средств необходимо присвоить свой уникальный инвентарный порядковый номер. Исключением из данного правила являются объекты со стоимостью менее трех тысяч рублей, а также основные средства библиотечного фонда и ювелирные изделия.

Еще одной особенностью бюджетного учета стоит отметить наличие собственного плана счетов бухгалтерского учета спе- циально для бюджетных организаций. К примеру, если в коммерческом учете для объектов основных средств используется счет 01 «Основные средства», то в бюджетном учете для учета основных средств используется синтетический счет 010100000 «Основные средства».

В свою очередь номер счета в бюджетном учете состоит из 26 цифр, причем разряды в этом случае используются лишь с 18 по 26. Также отметим, что в зависимости от вида основных средств и их движения в номере счета меняют код в 22-26 разряде. Схема формирования основных разрядов при учете основных средств бюджетного учреждения представлена в таблице 1.

Таблица 1. Расшифровка разряда счетов при учете основных средств

|

Номера разряда счета |

||||

|

18 |

19-21 |

22 |

23 |

24-26 |

|

Финансовое обеспечение |

Объект учета |

Группа объекта учета |

Вид объекта учета |

Вид поступлений или выбытий объекта учета |

Также важно отметить, что для бюджетных учреждений возможно лишь два вида финансового обеспечения, т.е. за счет средств бюджета (код 1) и средства во временном распоряжении (код 3). Тем самым, бюджетные учреждения, которые попадают под действие приказа № 162н, не имеют право на собственные не бюджетные доходы .

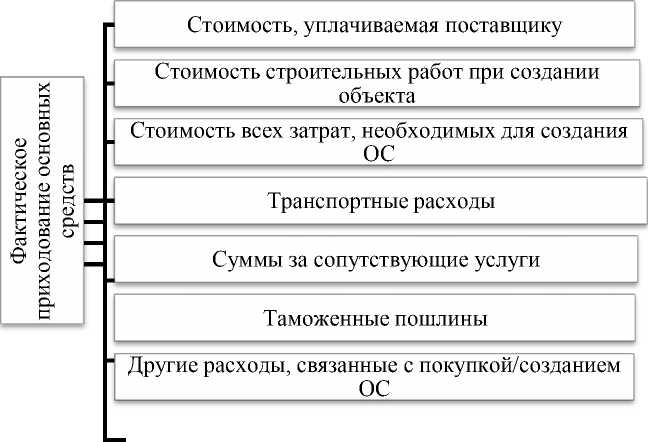

В свою очередь отметим следующие особенности учета основных средств при поступлении в бюджетные учреждения, т.е. особенности оприходования основных средств по фактической стоимости, в которую входят следующие аспекты, представленные на рисунке 1.

Рис. 1. Основные аспекты фактической стоимости оприходования основных средств в бюджетном учреждении

Поступление основных средств в бюджетном учреждении отражается на синтетическом счете 0010600000 «Вложения в нефинансовые активы», который содержит 3 группировочных счета:

– 0010611000 – для недвижимого имущества;

– 0010631000 – для движимого;

– 0010641000 – для учета объектов финансовой аренды.

Основные проводки по учету основных средств в бюджетных учреждениях, представлены в инструкции к плану счетов по приказу № 162н.

Также важно отметить, что бюджетные учреждения обязаны также начислять и амортизацию на основные средства в течении всего срока их службы. Правило начисления ежемесячно в 1/12 от годовой суммы также распространяется на бюджетные учреждения.

Тем самым амортизационные начисления в бюджетных учреждениях начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию. Для отображения в бухгалтерском учете амортизационных начислений используется синтетический счет 010400000 «Амортизация».

Срок полезного использования основных средств в бюджетных учреждениях определяют исходя из следующих критериев:

– ожидаемого срока получения экономических выгод от объекта основных средств;

– рекомендаций, содержащихся в документах производителя на объект основных средств;

– гарантийного срока использования объекта основных средств.

Отметим еще и тот факт, что для записи проводок по амортизационным отчислениям в бюджетных учреждениях предназначены аналитические счета, оканчивающиеся на 410.

В свою очередь для учета выбытия основных средств в бюджетных учреждениях также используются отдельные счета аналитического учета, которые обознача- ют снижение стоимости соответствующих основных средств бюджетного учреждения.

Также стоит отметить, Приказ Минфина России от 30 марта 2015 г. N 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (с изменениями и дополнениями), согласно которому, выбытие основных средств в бюджетном учреждении оформляется следующими документами:

– акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104);

– акт о списании транспортного средства (ф. 0504104);

– акт о списании исключенных объектов библиотечного фонда (ф. 0504144) .

При выбытии объекта основных средств также необходимо приложить документы, подтверждающие государственную регистрацию права. Данное требование действительно для тех операций с объектами основных средств, которые связаны с имуществом, подлежащим государственной регистрации.

Проводки по учету выбытия основных средств бюджетных учреждений описаны в инструкции к плану счетов по приказу №162н.

Таким образом, бюджетный учет основных средств имеет достаточно сложную структуру кодирования. Однако на сегодняшний день на законодательном уровне утверждены различные инструкции, позволяющие разобраться в каждом коде и правилах учета.

Также отметим, что ведение бюджетного учета строго регламентированная деятельность, Все движения основных средств в бюджетном учреждении необходимо отображать в первичной документации и соответственно оформлять.

Список литературы Особенности учёта основных средств в бюджетных учреждениях

- Письмо Минфина России от 15 декабря 2017 г. N 02-07-07/84237 О направлении Методических рекомендаций по применению федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства".

- Приказ Минфина РФ от 16 декабря 2010 г. N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (с изменениями и дополнениями)

- Приказ Минфина России от 30 марта 2015 г. N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (с изменениями и дополнениями)

- Приказ Минфина России от 31 декабря 2016 г. № 257н "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Основные средства".

- Приказ Минфина России от 06.12.2010 N 162н (ред. от 28.12.2018) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (Зарегистрировано в Минюсте России 27.01.2011 N 19593)

- Приказ Минфина России от 01.12.2010 N 157н (ред. от 14.09.2020) "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 30.12.2010 N 19452)

- Байбикова Д.К., Акашева В.В. Учет основных средств в организациях государственного сектора: Российская и международная практика // Экономика и предпринимательство. - 2017. - №2-2 (79). - С. 613-616.

- Акашева В.В. Новый порядок учета основных средств в организациях государственного сектора / Акашева В.В., Пиксайкина Д.А. // Экономические исследования и разработки. - 2017. - №11 (37). - С. 133-140.